НКгФЛЧНЃКЦкД§зАаовЕЮёДјРДвЕМЈЕЏад

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЖЋЗНжЄШЏ аььП

ЁЁЁЁЪТЯюЙЋЫОЪеЙКЧСњЭЖзЪ100%ЙЩШЈВЂНЋЦфИќУћЮЊББОЉНКгДДеЙЭЖзЪЙмРэгаЯоЙЋЫОЃЌШеЧАвбЭъГЩНЛИюВЂАьРэЭъГЩЯрЙиЙЄЩЬБфИќЕЧМЧЙЄзїЁЃИУЪеЙКЭъГЩКѓЃЌЙЋЫОНЋЭЈЙ§НКгДДеЙГжгаББОЉИлдДЭЖзЪ12.5%ЕФЙЩШЈЁЃ

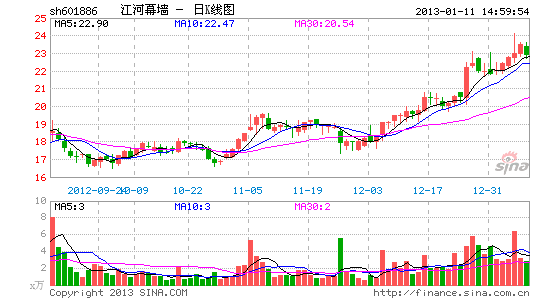

ЁЁЁЁЭЖзЪвЊЕуЁЃЪеЙКИлдДЭъГЩЕквЛВНЃЌЪБЕуЗћКЯдЄЦкЁЃЙЋЫОгк2012Фъ11дТЙЋИцЪеЙКИлдДзАЪЮЕФПђМмКЯзїавщЃЌЪеЙКЗжШ§ВНЃК(1)ЙЋЫОЪеЙКЧСњЭЖзЪ100%ЙЩШЈЃЌМфНгГжгаИлдДзАЪЮ12.5%ЙЩШЈЃЛ(2)ЙЋЫОЯђИлдДзАЪЮдізЪЃЌНЋГжЙЩБШР§діМгжС38.75%ЃЛ(3)18ИідТФкЙЋЫОНЋвдЖЈЯђдіЗЂЕФаЮЪНЃЌЪеЙКББОЉГЧНЈЕШЫљГжгаЕФИлдДВПЗжЙЩШЈЃЌзюжеЖдИлдДЕФГжЙЩБШР§діМгжС65%ЁЃФПЧАвбЭъГЩЕквЛВНЁЃЁЃзАаовЕЮёНЋГЩЮЊЮДРДЙЋЫОЕФжївЊвЕЮёЃЌФЛЧНЁЂзАаоЦыЭЗВЂНјЁЃГаДяЁЂИлдД2011ФъЪеШыКЯМЦДя39.7вк(ГаДя14.4вкЁЂИлдД25.3вк)ЃЌЛљгкЖдзАЪЮвЕЮёЧАОАЕФСМКУдЄЦкЃЌЮвУЧЗжЮіШЯЮЊЮДРД2~3ФъЙЋЫОЕФзАаоЪеШыеМБШПЩФмГЌЙ§ФЛЧНЁЃ

ЁЁЁЁдЄМЦзАаовЕЮёНЋДјРДвЕМЈЕЏадЁЃ(1)ГЄЦкПД(3~5Фъ)ЃКЪеЙКИлдДУїШЗСЫЙЋЫОЗЂеЙзАаовЕЮёЕФдЖОАКЭОіаФЃЌЛљгкЖдзАЪЮаавЕЪаеМТЪЬсЩ§ЕФХаЖЯЃЌЙЋЫОГЄЦкЕФГЩГЄПеМфБЛДђПЊЃЛ(2)жаЦкПД(1~3Фъ)ЃКЙЋЫОПЭЙлГаШЯФЛЧНвЕЮёдіЫйЮШЖЈЃЌвЕЮёжиаФЯђзАаоЧуаБЃЌЬиБ№ЪЧгЊЯњЭјТчЕФЯрЛЅЩјЭИЃЌНКгЁЂГаДяЁЂИлдДдкЖЉЕЅВуУцЕФећКЯжЕЕУЦкД§ЃЛ(3)ЖЬЦкПД(6ИідТ~1Фъ)ЃК2013ФъвЛМОБЈЁЂАыФъБЈвЕМЈЭЌБШдіЫйГЌдЄЦкЕФИХТЪДѓЁЃЮвУЧШЯЮЊГаДяЁЂИлдДЕФВЂБэНЋЬсЙЉвЕМЈЕЏадЃЌЩЯАыФъвЕМЈдіЫйГЌЙ§50%ЕФИХТЪНЯДѓЁЃ

ЁЁЁЁВЦЮёгыЙРжЕЁЃИљОнЙЋЫОНќЦкЕФЪеЙКЁЂЗЂеЎЧщПіЃЌЮвУЧдЄМЦЙЋЫО2012~2014ФъУПЙЩЪевцЗжБ№ЮЊ0.93ЁЂ1.45ЁЂ2.08дЊЁЃгЩгкзАаовЕЮёЛиПюНЯКУЃЌИФБфСЫДЫЧАЮвУЧЖдЙЋЫОгІЪееЫПюеМБШЕФМйЩшЃЌгЩОјЖдЙРжЕЗЈЕУГіЙЋЫОФПБъМл30.00дЊЃЌЩЯЕїЙЋЫОЦРМЖгЩЁАдіГжЁБжСЁАТђШыЁБЁЃЙРжЕНсЙћЖдгІЪееМБШМйЩшЕФУєИаадНЯИпЃЌЯъМћЭМБэ1ЕФУєИаадЗжЮіЁЃ

ЁЁЁЁЗчЯеЬсЪОЁЃЪеЙКНјЖШЕЭгкдЄЦкЃЛгЏРћФмСІЕФВЈЖЏЗчЯеЃЛКЃЭтвЕЮёЗчЯеЁЃ

НјШыЁОНКгФЛЧНАЩЁПЬжТл

ВТФуЯВЛЖ

- ОЋВЪВЛДэЙ§ЃКБЉЗчгАвє

- ЪЕЪБзЗзйРћЦїЃККУгбЖЈЮЛ

- зіетИіЪЁЧЎГБШЫЃКЬьЬьаа

- ШУееЦЌИќКУЭц:ФЇЗЈЯрЛњ

- ішгуОШЪР:еНЖЗАЩАТФсЖћ

- iosЭъУРвЦжВЃКЧрЭмЯШЩњ

- УШУШПЩАЎЖРЬиЃКЕиРЮХРаа

- ПЦЛУЗчИёЃКжГУёЕиЧхЩЈЖг

- ЫВМфДСжааІЕу:ФкКЖЮзг

- ШУееЦЌЖЏЦ№РД:УРЭМGIF

- ХіГіЕФРжШЄЃКХіХіРж

- зЗОчПДДѓЦЌЃКИпЧхгАЪг

- ЪгОѕЯЕИёЖЗЃКСњжЎЭХЖг

- ШЋаТаЁТжГЕгЮЯЗ:аЁТжГЕ

- ОЂБЌДђНЉЪЌЃКФЉШеЬгЭі

- ОЊЯеДЬМЄЃКЗЩгугЂал

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ