жаСЊжиПЦЃКЪеЙКCIFAЪЃгрЙЩШЈ зЪдДећКЯ

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

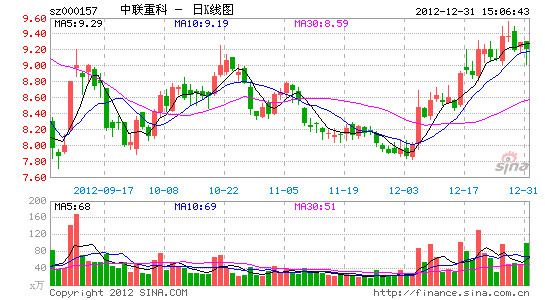

ЁЁЁЁжаН№ЙЋЫО ЮтЛлУє

ЁЁЁЁНЛвздкдЄЦкжЎФкЃЌжЇИЖЖдМлЯрЖдКЯРэЁЃИљОн2008ФъЪеЙКавщжаЃЌШ§ФъЫјЖЈЦкНсЪјжЎКѓЃЌжаСЊжиПЦгаШЈТђШыЪЃгрЙЩШЈЁЃ

ЁЁЁЁвд2011Фъ7дТ1ШежС2012Фъ6дТ30ШеЕФВЦЮёЪ§ОнЮЊЛљЪ§ЃЌБОДЮНЛвзЖдгІPEЮЊ8.59БЖЃЌEV/EBITDAЮЊ8.28БЖЃЌвд2012ФъжаБЈЪ§ОнМЦЫуЃЌPBЮЊ1.76БЖЃЌЙРжЕЯрЖдКЯРэЁЃ

ЁЁЁЁЖЬЦквЕМЈдіКёгаЯоЃЌвд2012ФъвЕМЈКтСПЃЌдЄМЦдіКёжаСЊжиПЦУПЙЩЪевц0.02дЊЃКИљОнЙЋИцЃЌCIFA2012ФъЩЯАыФъЪЕЯжОЛРћШѓ4,500ЭђУРдЊЃЌдЄМЦ2012ФъШЋФъПЩЪЕЯж6,700ЭђУРдЊЃЌПМТЧ40.68%ЕФЪеЙКЭъГЩКѓЃЌдЄМЦПЩдіКёжаСЊжиПЦУПЙЩЪевц0.02дЊЃЌеМЦфШЋФъгЏРћЕФ2%ЁЃ

ЁЁЁЁЯжН№ГфдЃЃЌЯжН№СїбЙСІВЛДѓЃКБОДЮЪеЙКвдЯжН№жЇИЖЃЌЙЋЫОШ§МОЖШФЉдкЪжЯжН№188вкдЊШЫУёБвЃЌдМКЯ29.8вкУРдЊЃЌНќЦкгжИеИеЗЂааСЫЕкЖўЦкКЃЭтУРдЊеЎ6вкУРдЊЃЌЯжН№СїбЙСІВЛДѓЃЛЪеЙКГѕМћГЩаЇЃЌЦкД§зЪдДећКЯЩюЛЏЃКзд2008ФъЪеЙКвдРДЃЌCIFAвбОЪЕЯжСЫХЄПїЮЊгЏЃЌЙцФЃМАгЏРћФмСІОљвбЛжИДЕНН№ШкЮЃЛњЧАЕФЫЎЦНЁЃЭЌЪБЃЌдкММЪѕзЊвЦЃЌИпЖЫВњЦЗДњЙЄМАВњвЕСДећКЯЩЯCIFAгыжаСЊжиПЦЕФаЭЌаЇгІвбГѕМћГЩаЇЁЃ

ЁЁЁЁгЏРћдЄВтЃК

ЁЁЁЁЮвУЧднЪБЮЌГжЙЋЫО2012/2013ФъгЏРћ93.1вк/107.2вкдЊЕФдЄВтВЛБфЃЌЗжБ№ЭЌБШдіГЄ15.5%/15.2%ЃЌЖдгІУПЙЩЪевц1.21дЊ/1.39дЊЁЃ

ЁЁЁЁЙРжЕгыНЈвщЃК

ЁЁЁЁЕБЧАЙЩМлЯТЃЌЙЋЫОЖдгІAЙЩгыHЙЩ2012/2013ФъPEОљЮЊ7.7БЖКЭ6.7БЖЃЌЙРжЕЫЎЦНКЯРэЦЋЕЭЃЛЙЋЫОЪЧАхПщФк2012ФъЮЈвЛЪЕЯже§діГЄЕФЦѓвЕЃЌзїЮЊаавЕСњЭЗЃЌдЄМЦ2013ФъгаЭћЪЕЯжЦНЮШЙ§ЖЩЃЌШдЮЌГжЁАЭЦМіЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЃК

ЁЁЁЁЗПЕиВњЕїПиГЌЙ§дЄЦкЃЌЯТгЮПЊЙЄСПИДЫеЕЭгкдЄЦкЁЃ

НјШыЁОжаСЊжиПЦАЩЁПЬжТл

ВТФуЯВЛЖ

- ЦфЪЕФуЭІГѓЕФЃКГѓСГЦРЗж

- ПДЕчЪгШІДѓНБЃКУЂЙћШІ

- ВЛдйзідЉДѓЭЗЃКвЛЬдЛ№бл

- бЇзіКУИИФИЃКБІБДШЋМЦЛЎ

- аТЪБДњЕФПЊЪМЃКеєЦћЪБДњ

- ЧыНаЮвгЂалЃКгЂалНЧЖЗГЁ

- ЯћГ§РрRPG:дЊЫижЎеН

- 3DSОЕфвЦжВЃКФЃФтХЉГЁ

- ППЦзЕФаХгУПЈЙЄОпЃКПЈХЃ

- ГіааВЛгЕЖТЃКАВМнЕчзгЙЗ

- ПМЪдЧсЫЩЙ§ЃКПМЪд100

- гЂгяЕЅДЪДѓЩБЦїЃКАйДЪеЖ

- ЖљЭЏНЬг§ЃКПДЖЏЮябЇЪ§зж

- ШЄЮЖПЈЭЈанЯаЃКФЇЗЈН№ЕА

- ПжВРУмЪвЬгЭбЃКЬгРыЩБЪж

- СэРрШЄЮЖанЯаЃКзЅзЁЙжЮя

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈГшРёАќ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ