ИёСІЕчЦїЃКОЉКЃМѕГжЮоЙиЛљБОУц

ЁЁЁЁаТРЫЬсЪОЃКБОЮФЪєгкбаОПБЈИцРИФПЃЌНіЮЊЗжЮіШЫЪПЖдвЛжЛЙЩЦБЕФИіШЫЙлЕуКЭПДЗЈЃЌВЂЗЧе§ЪНЕФаТЮХБЈЕРЃЌаТРЫВЛБЃжЄЦфецЪЕадКЭПЭЙладЃЌвЛЧагаЙиИУЙЩЕФгааЇаХЯЂЃЌвдЛІЩюНЛвзЫљЕФЙЋИцЮЊзМЃЌОДЧыЭЖзЪепзЂвтЗчЯеЁЃ

ЁЁЁЁЛЊЬЉжЄШЏ еХКщЕР

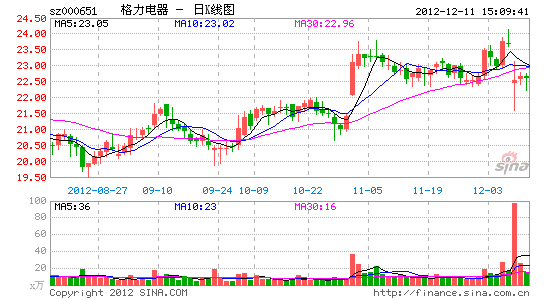

ЁЁЁЁЖўЙЩЖЋОЉКЃМѕГжКЭЖЬЯпНЛвзв§ЗЂЙЋЫОЙЩМлЯТДьЁЃИљОнЙЋИцЃЌЕкЖўДѓЙЩЖЋКгББОЉКЃЭЖзЪЕЃБЃгаЯоЙЋЫО(МђГЦЁАОЉКЃЁА)ЃЌвђздЩэзЪН№ашвЊЃЌДг11дТ1ШеЦ№ОКМлНЛвзРлМЦТєГі2733.5ЭђЙЩЃЌОљМл23.209дЊЁЃКѓвђдБЙЄВйзїЪЇЮѓТђШы45647ЙЩЃЌЫцКѓТєГі380647ЙЩЃЌЖЬЯпНЛвзЮЅг_ЃЌЪевцЙщЙЋЫОЫљгаЁЃОЛТєГіЙЩЦБеМзмЙЩБО0.92%ЃЌОЉКЃФПЧАГжЙЩБШР§8.46%ЁЃЪмДЫгАЯьЃЌЙЩМлжмЮхЪеХЬЯТЕј4.89%ЁЃЙЋЫОейПЊЕчЛАЛсвщГЮЧхЁЃ

ЁЁЁЁОЉКЃМѕГжгыЙЋЫОЛљБОУцЮоЙиЁЃОЉКЃЪЧЙЋЫО2007Фъв§ШыАmеНТдЭЖзЪепЃЌжївЊЙЩЖЋЪЧ10ИіЯњЪлЙЋЫОЃЌДЫЧАвВгаЙ§ЖўМЖЪаГЁдіГжЁЂМѕГжЙЋЫОЙЩЦБааЮЊЁЃДЫДЮМѕГжБГОАЪЧЃКОЉКЃвђздЩэзЪН№ашвЊЃЌЬиБ№ЪЧЕЅИіЙЩЖЋИіШЫ(дОЯњЩЬЃЌвђИіШЫдвђШЅФъвбЭЫГі)АmзЪН№ашЧѓЃЛЭЌЪБЃЌдкФъГѕвђОЉКЃВЮВЛЙЋЫОЖЈдіЃЌВЛИёСІМЏЭХГжЙЩБШР§ВюЖюЫѕаЁЮЊ8.84%ЃЌЖјжщКЃЙњзЪЮЏЯЃЭћФъЕзЧАЪЕЯжСНепЙЩШЈБШР§ВюЖю9.17%ЃЌИёСІМЏЭХШБЗІдіГжФмСІЁЃОЉКЃМѕГжФПБъЪЧ1%вдФкЃЌЖЬЦкФкиЂЛсдйгаНЯДѓАmМѕГжлНзїЁЃ

ЁЁЁЁИёСІЧўЕРГжајЮШЖЈЃЌЪЂЪРаРаЫЭГвЛОЯњЩЬУћГЦКЭаЮЯѓЁЃИёСІЖРДДАmЁАЧјгђЯњЪлЙЋЫОЁАФЃЪНЖрФъРДГжајЮШЖЈЃЌв§ШыОЉКЃЪЕЯжГЇЩЬВЛОЯњЩЬАmРћвцРІАѓКЭЙВЯэЁЃЭЌЪБЃЌЙЋЫОНЈСЂЖдОЯњЩЬАmЖржИБъПМКЫЬхЯЕЃЌГжајгХЛЏЕїећЁЃЖрЕиОЯњЩЬТНајВЩгУЁБЪЂЪРаРаЫЁАУћГЦЃЌжївЊЪЧЭГвЛЧўЕРЦЗХЦКЭаЮЯѓЃЌЭЌЪБв§ШыаТАmОЯњЩЬЃЌНЛВцГжЙЩЃЌБмУтЕЅвЛОЯњЩЬЖРДѓЃЌЪЕжЪЪЧдіЧПИёСІЖдгкЧўЕРАmПижЦФмСІЃЌЕЋЙЋЫОдРДАmЧўЕРФЃЪНдЮДИФБфЁЃЫФМОЖШвЕМЈдЄЦквРШЛгХвьЁЃЙЋЫООгЊЧщПіе§ГЃЃЌПтДцКЯРэЃЌВњЦЗНсЙЙиЂЖЯгХЛЏЁЃ

ЁЁЁЁ11дТАВзАПЈдіГЄ10%вдЩЯЃЌжабыПеЕї2013ФъРфФъвдРДдіГЄдМ40%ЁЃЭЌЪБЃЌЛ§МЋПЊЭиГіПкЪаГЁЃЌЩюЭкПЭЛЇЃЌЕїећГіПкМмЙЙЁЃдЄЦкЫФМОЖШвЕМЈдіЫйГЌЙ§25%ЁЃ

ЁЁЁЁЮЌГжЁАТђШыЁАЦРМЖЃКЮЌГж2012-2014EPS2.39/2.83/3.30дЊиЂБфЃЌвд2012PE12БЖЙРЫуЃЌКЯРэМлЮЛ28.70дЊЃЌЮЌГжЁБТђШыЁАЦРМЖЁЃЙЋЫОЖрФъвЕМЈЮШНЁдіГЄЃЌЮДРДГжајдіГЄлНСІГфзуЁЃЙЩМлФъГѕвдРДдіГЄ33.47%ЃЌЖЬЦкЙЩМлШХлНЬсЙЉНЯКУТђШыЛњЛсЁЃ

ЁЁЁЁЗчЯеЬсЪОЃККЃФкЭтОМУГжајЕЭУдЃЌгЏРћИФЩЦЕЭгкдЄЦкЁЃ

НјШыЁОИёСІЕчЦїАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ