����ţ�żȻ�¼�������ֵ�ռ�

����������ʾ�����������о�������Ŀ����Ϊ������ʿ��һֻ��Ʊ�ĸ��˹۵�Ϳ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�һ���йظùɵ���Ч��Ϣ���Ի�������Ĺ���Ϊ������Ͷ����ע����ա�

���������������ԣ�09����ҵ�ָ�������

����δ��ҵ���б��ϣ�żȻ�¼����ƶ���˾��ֵ

��������ͨ��������ʦ�����Ƽ�

������ǰ�ɼۣ�

��������Ͷ�ʸ��ɰ�ȫ����Ǽ��������

��������

��������������֯25�վ���˵��ī��������������������������ѹ��ɡ����й���Ӱ��Ĺ�������������̬�������й��Ҷ�Ӧ��ǿ�Է����������������༲�������ط��ļ�ء�27����������������֯����������ȫ�ͻ�������Ĺ�Ա�������������������д����о��漶���Ŀǰ��3����ߵ�4�����ܸ���ϢӰ�죬�������е�������ҩ��ҵ�����������һ�ܶ�����2����ͣ��

�������������˴�żȻ�¼�����̫�����������п��ܻݼ���ҽҩ��ҵ��������й�˾��������ҵ������������ķ���ʦ���俴���Ǵν����ͻ��ᡣ������ӷ��ߵĽǶȳ������˴����������У���Ȼ�������������Ŷ��ҹ��Զ���������ҵ�൱�����ӣ�����Щ�߱��������ƣ���ҵͻ����������ͷ��ֵ�ó��ڹ�ע��������ž��������Ĺ�˾��

������������ҵ���Դ�ϴ������ռ�

�������ڣ�����Ź���2008���걨����˾ʵ������81501��Ԫ��ͬ������16%��ʵ������7859��Ԫ��ͬ���½�18%��ʵ�ֹ���ĸ��˾�����ߵľ�����7220��Ԫ��ÿ������0.26Ԫ��ͬ���½�20%��

������˾��Ӫҵ������������硢�ز�������֯��������ҵ������Դ����ҵ�ȣ�����С�����ж������繱�����������������Ҫ�IJ��֡���˾���µ����ɹ�����ҩƷ����������һ����������������Ʒ��ҵ��Ҳ��ũҵ��ָ��������������������ҵ֮һ��ӵ��ũҵ��GMP��֤��ǿ����������������䣬�����������ۺ��о������������ӹ�������ˮƽ��

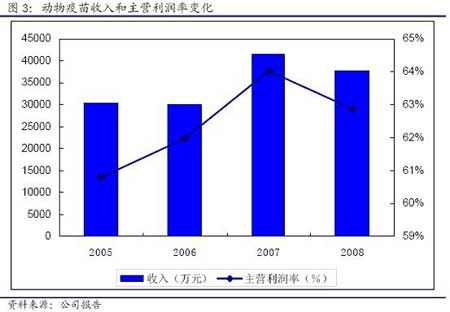

������˾����ҵ��Ϊ�������磬Ŀǰ��Ҫ��Ʒ�������������硢�����������硢�������硣�걨��ʾ����������ҵ������37700��Ԫ��ͬ���½�9%������Ӫ������Ҳ�»�Լ1���ٷֵ㡣ԭ�����ڣ��������ֵ���O�Ϳ����ߺϳ�������ij��֣��ı����������ľ�����֣����¹�˾�г��ݶ��½�����������������硢���������г��������ң���Ʒ�۸��µ���30%��

������O�ͺϳ��������ڻ��������磬�������������ɷ����Ϻ������Ƴ���һ��Ʒ����2008����һ���г�����˾Ҳ��һ����O�Ϳ����������磬��Ŀǰ��δ���С�����ò�Ʒ���У�������߹�˾�ڿ����ߵ��г��ݶ

����2009�����A�Ϳ��������飬���ٽ������ɹ�A�ͻ���A������I�͵����硣Ŀǰֻ�������������ж��꣬����Ԥ�ƿ����ڽ����°�������������б�ɹ�����˾��Ϊ���ڿ����ߵڶ���������ҵ���л����÷ݶ

���������������������2007�����ͳһ�ɹ�ʱ���۸�Ϊ0.8Ԫ/������2008�꿪ʼ����ط��б�ɹ�������������ҵ����(20������)���ܶ�С��ҵ�Խ�����ȡ�г��ݶֱ�ӵ��²�Ʒ�۸��µ������ǹ��ƹ�˾2008����������������Լ1�ڣ����������4000��Ԫ���ҡ���������������ҵҲ���20��ң�Ŀǰ�IJɹ��۸���0.3-0.35Ԫ/������

�����������������������������б�ɹ�����������粻ͬ�������������һ�����ԣ�����DZ�ڵ�ɢ�����գ��������Ҫ����ϸ���������������ҵ���20�ң����������������������ҵ����ֻ���ļҡ����ǹ�����������ļ۸�Զ����Ŀǰ��������硣������˾���ܲ���ֱ�������������磬����ͨ���չ��й���ҵ�ķ�ʽ������һ����

�������㳤Զ �з�Ͷ��Ӵ�

������˾2008��Ӫҵ�����ʺͲ��������С���½��������������ʴ����ߵ�13%����Ҫԭ����2008���з�Ͷ�����ӡ�������������������֧4257��Ԫ��ռ�������������11.3%������������������������ɲ�ҵ������˾��ȡ���ò�Ʒ���е����������������������������߹�˾�����Ʒ��ë���ʹ�˾�����������з��������Ľ����н��ˡ�����������ҹ���ʵ���ҡ��Ľ��裬δ����ҪͶ��3400��Ԫ�����й���Ͷ��1000��Ԫ����������2�ꡣ

������˾�ʲ���ծ״������ δ��ҵ�������б���

�����ڹ�˾�ʲ���ծ���棬����2008���걨��ʾ����˾�����ʽ�����46%��Ӧ���ʿ��½�41%�����ڷ��ز���˾��ת����ɱ�����˾��Ԥ�����½�42%������Ӧ�տ�Ҳ�½�38%���������˾���ʲ���ӪЧ������ߡ�

����ÿ�ɾ�Ӫ���ֽ�������ÿ�����档��˾2008��ÿ�ɾ�Ӫ���ֽ���Ϊ0.8Ԫ��ͬ������66%��Ҳ����ÿ�������0.26Ԫ���ֽ��������������ζ�Ź�˾δ��ҵ�������������õĻ�����

����09����ҵ�ָ������� ����ʦ�������Ƽ���

�������ܰ���08����ӯ�ʼ��㣬��˾��ֵ�Ѳ��ͣ���������ҵ֤ȯҽҩ��ҵ�о�Ա����Ԥ�ƣ������żȻ�¼�Ӱ�죬��˾2009�궯����������ָ�������������ҩ�ǹ�˾�ĺ��IJ�ҵ��Ŀǰ��ӵ�е�������ҩ��ҵ���������������ԡ�ͬʱ����Ԥ�ƣ�2009��2011��EPS�ֱ�Ϊ��0.37��0.46��0.58Ԫ�����ǵ�����������ҵ��ǰ�����ã����ֵ���������ռ䣬ά�֡��Ƽ���������

�����ٴӶ����г��������ù��������Ʊ�����ã�������8.3Ԫ����ƽ̨���������Ƴ�֣�����һչ���Ϲ����飬����ָ������ǿ������ɽ�����Ч��ϣ�������������������Ͷ���߿ɻ�����ע��

����������Դ����ҵ֤ȯ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����

��ҵ����

- ������֥--���ᣲ��������

- �����أ��������ֱ�������

- ��������Ҹ����ȫ�����!

- ��˯������--�ݵ����У�

- ������--Ҹ��--ר��֧��

- ���ڳ�������ڳ�������

- �����--����--����֧��!

- ���ڳ�--�ڳ�--�ݰ��ˣ�

- ����������ǰͣ��������!

- ������-����-����ȫ��ͻ��

- ��Ů�˸�����--��ô�죿

- ������������--�����ʿ���

- ��09�꿪ʲô����Ǯ

- ������--Ҹ��--�ս��Ʒ�

- ��Ī�ô������˺����

- ��09��Ů�˿�ɶ����