|

|

中国人寿抛中信潜台词:看空后市

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

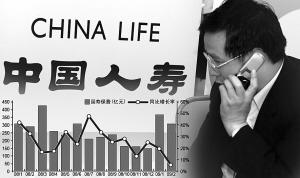

中国人寿2月保费收入305.59亿元,同比增长5.34%,保费增长势头有所减弱。 早报资料 刘建平 制图

第一创业 黄秋菡

中国人寿(601628)昨日公告称,2009年1-2月实现保费收入672亿元,同比增长12.63%;其中,2月单月保费收入305.59亿元,同比增长5.34%,考虑到去年2月的春节因素,保费增长势头有所减弱。

上月我们给出了今年保费增长不乐观的论断,三方面不利因素会给行业带来压力:去年的高基数效应,银保萎缩,经济下行影响居民收入。

我们认为,国寿大而稳的龙头特征在国内经济下行、国际经济环境动荡等形势下显现价值,寿险领头羊地位得到巩固。

中小险企压力很大

目前有一种现象值得关注:在金融危机的大环境下,投保人对中小保险公司,特别是外资保险公司失去信任感,转而投向大公司,这可以从外资保险公司今年1月负增长42.21%得到佐证。而以国寿为代表的国有大公司在金融风暴中显示了政府背景优势,能占领中小公司市场份额,提高集中度。

此外,今年2月,国寿万能险结算利率仍保持3.85%,在主要寿险公司中位于最底端。不过,由于国寿产品线中,万能险占比非常小,且国寿高管公开表示,今年会停售万能险和投连险,重点销售分红险,因此国寿的万能结算利率对其资金成本的影响微乎其微,对其保费增速也没有什么影响。

对A股后市不乐观

中信证券(600030)此前公告称,国寿与集团公司累计抛售了5%的股份,共计3.32亿股,其中,国寿减持了3.02亿股,占4.548%,按照22元的均价测算,国寿实现的投资收益超过66亿元。

从抛售的角度理解,这体现了国寿投资团队对后市的不看好。此外,市场存在国寿是否为了基础设施建设所需债权计划腾挪资金的猜测,我们认为可能性不大,国寿单月保费收入就超过300亿元,不至于出现现金流缺口而需要抛售股票。

基于上述判断,我们认为,至少上半年国寿参与股市的动力并不会太强,主力投资工具仍将是债券。

股价已体现溢价

另外,降息对保险公司长期投资收益形成压力,而且不排除再次降息带来的冲击,但是,目前存款2.25%的年利率并不算太低,而分红、万能险的准备金平滑机制并不会带来亏损,现阶段没有必要担忧利差损,这一点在国寿身上体现得尤为明显。

在我们看来,积极因素有几点可以明确:保费增长10%以上超市场预期;债券价格上涨带来浮赢效应;股市回升获取投资收益。

我们认为,国寿大而稳的龙头特征在国内经济下行、国际经济环境动荡等形势下显现出价值,寿险领头羊地位得到巩固,分红险的利率风险不高,但盈利能力较强,没有利差损保单,资金成本低于同业竞争对手,今年若能实现长期期交的突破,内含价值还有望进一步提升。

根据修正内含价值法估值,2009年国寿的合理估值只有17.52元,不过,如果考虑到国寿的市场地位以及险种结构溢价,按照30%的溢价测算,23元以内是可以接受的范围,这与目前的股价相当,依然维持“中性”评级。但技术上该股已出现向上突破的可能性。

中国人寿财务体检表

(资料来源:第一创业研究所)

财务指标 2007 2008 2009 2010

营业收入(亿元) 2813 2818 2857 3321

净利润(亿元) 283 129 149 188

保费增速 8.53% 30.57% -7.37% 16.47%

每股收益(元) 1.00 0.46 0.53 0.67

每股净资产(元) 6.05 4.94 5.93 6.79

市盈率(倍) 21.34 46.86 40.43 32.08

市净率(倍) 3.53 4.32 3.60 3.15

总投资收益率 10.72% 3.13% 5.17% 5.19%

退保率 5.91% 5.00% 5.00% 5.00%

资产减值损失 1.39% 1.86% 1.12% 0.16%

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论