�й������ɳ���ͻ�� һ������Ԥ��

����������ʾ�����������о�������Ŀ����Ϊ������ʿ��һֻ��Ʊ�ĸ��˹۵�Ϳ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�һ���йظùɵ���Ч��Ϣ���Ի�������Ĺ���Ϊ������Ͷ����ע����ա�

����

|

����Ԥ�����������������242423

����ƽ��ֵ��������0.39290.31610.47060.6263

������ֵ������������0.32000.46760.6324

�������ֵ������������0.35510.58210.7767

������Сֵ������������0.25800.37980.4731

�����������������0.02400.04520.0754

������ҵƽ��0.30800.21950.36850.68200.82671.0555

��������300ƽ��0.38840.54780.72970.70460.83601.0114

������������ Ŀ��� �����о������о�Ա ����

�������� 15 ����֤ȯ��2009��2��23

�����Ƽ��D�D��Ԫ֤ȯ����2009��2��19

�����Ƽ��D�D����֤ȯ�·ɷ�2009��2��17

�����Ƽ��D�D����֤ȯ������2009��2��15

��������12.5����֤ȯ�˽�ƽ2008��12��3

��������D�D������������2009��2��3

�����Ƽ�11.25��11.60����֤ȯ���ľ�2008��12��28

��������12����֤ȯʯ��2008��12��21

������������10��̩���������2008��11��3

�������֨D�D����֤ȯ��2008��11��7

��������11.5��֤ͨȯ������2008��11��4

����ǿ���Ƽ�12.25��Ͷ֤ȯ�2008��10��31

�������֨D�D�������������2008��10��31

�������ԨD�D����֤ȯ���2008��10��31

��������11.6�㷢֤ȯ����2008��10��31

��������֤ȯ ������

�����й�����(601186)���ҹ��ش��ͽ��輯��֮һ�����̳а�ռ��Ӫҵ�������93%���ϣ��ڹ��̳а�����·���̳а�ռ�ȴﵽ40%-45%���ҡ��ܹ���δ��������·��������Ͷ��������Ӱ�죬δ�����깫˾�����б�֤��ҵ��Ҳ���Ȳ�������

�����ɳ���ͻ��

������������2008��11�¹�����2009����2020�꽨��4������·��Ŀ�꣬2010��Ԥ����·��Ӫ��̽��ﵽ9���2020�꽫ͻ��12���09���2010�꽫���ҹ���·����ʽͶ�������Ŀ�ʼ�����ս�����̣�09��10�����·�����г��ռ�������������Ԫ������·��������ռ��Լ40%�г��ݶ���й������������ӱ�����·�����л��档

�������˽⣬2008���ǹ�˾��������������һ�꣬��ǩ��ͬ����4000��Ԫ���ϣ����ԭ�ȼƻ���2500�ڡ������ǵ��ļ��ȹ��ҼӴ�����������Ⱥ�˾��ǩ����������ӡ��Ӽ����������ǰ��������ǩ��ͬ��Ϊ2161�ڣ���˾�ļ�����ǩ��ͬ���2000��Ԫ����ǰ�������ܺ���¡�Ŀǰ��˾��ǩ��ͬ�У������ͬռ10%���ں�ͬ�����У���·������ռ�ȴ���Ϊ60%��Ϊ��ʷ��ߡ�ͬʱ������������������������ʾ����08����ǩ��ͬ���й������г�ռ�������Ϊ44%��Ϊ��ʷ���ˮƽ��

��������2009�꣬��������ȷ��ʾ���������·Ͷ�ʶ�ﵽ6000�ڡ���˾��ʾ��Ԥ��2009���ڱ��������ػ����ϣ����ع���Ӫҵ���뼰�������ٶ�����40%���ϵ����������ݹ�˾08�����������������ڹ�˾�ۼ�δ��ɺ�ͬ4091��Ԫ�����ƹ�˾08���δ��ɺ�ͬ����ܴﵽ6000��Ԫ����˾δ��ҵ���Ƚ��Լ��߳ɳ��Խ���ü�ʵ��֤��

����һ������Ԥ��

����08���ļ�������һ������Ҵ�����ӻ���Ͷ�룬һ����ӿ���ʩ�����ȡ��ݹ�˾¶�ڹ��Ҵ������Ͷ������£���ʹ��ʩ�������Ķ���ʩ������Ҳ�ڼ��٣������ǹ���һЩ�ص���·������Ŀ������Ԥ�ƹ�˾�ӿ�����Ŀǰ���ֺ�ͬ����Ч�����Ӫҵ���룬��˾��һ���ȼ����걨Ӫҵ��������������ӡ�ͬʱ���ڻ����ʧ�������״���£�Ԥ�ƹ�˾������Ӫҵ����ͬ�ȴ�����ӣ����ֳ�Ԥ�ڵ�һ���������걨��

����2008�����ڻ��ʲ�������˾�����˾�Ļ����ʧ������ͳ�ƣ���˾ǰ�����Ȼ����ʧ7.8��Ԫ�����ǰ�����ȴ��������ʧ�İ�Ԫ����Ŀǰ��˾��Ȼ���У���08����ļ��Ȱ�Ԫ���ȣ���˾���ļ��Ȼ����ʧ���١��ݹ�˾¶����ʧ��ģ�ڼ�ǧ��ǰ�������ȴ�����٣�Ԥ��ȫ����ʧ��8�ڶࡣ���Ż��ʵ����ȶ���09�겻���д������ʧ�����⣬Ϊ�˱����ҷ��գ���˾���ƻ����ڸ۹��г�IPO�ڵ��ĸ۱ҽ�������ң���˾ҵ������������ɨ������˾ҵ������Ϊ�ֹۡ�

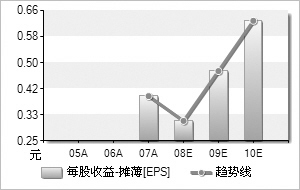

�����ܵ�������������Ϊ��ҵ������ȷ�����Լ���˾�ι̵���ҵ��λ��ȷ����˾δ��2��3���ҵ��������Ԥ�ƹ�˾08���09��EPS�ֱ�Ϊ0.34Ԫ��0.52Ԫ����Ӧ��ӯ��PE32����21�������蹫˾���Ƽ������������������ϣ����ڴ��̻����ٵ���ѹ������˾�߳ɳ���ʹ��߱��ϸ߰�ȫ�ʻ��Ϊ�ʽ�ܷ�ۣ��������Ͷ���߷�ͽ��룬�Ƚ�Ͷ���߿���һ����ǰ�ڵ͵���롣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š�һ��ɳ���С�

- ����ҹ�䵽���죬�㡭

- ����Ȼ���ʻ���λ��

- ��ʵ����Ƕ��Ӵ��ˡ�

- �����塿���簮��������

- I Need you

- ��ȹ �þò���

- ���� �Һ���

- ����������������

- ���㲻���

- ����� �ټ�

- �� ��������

- ��ͼƬ��ƽ�����

- ��������

- �������¼

- ѩ������ �����