|

|

鹏博士:业务转型完成 进入快速发展期

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

一、公司概况

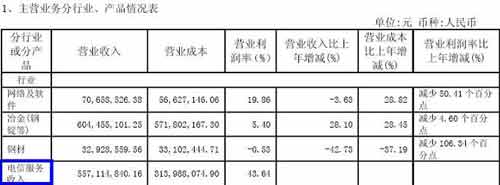

公司主要从事电信增值服务、网络监控、特钢冶炼业务,拥有独立的研发、生产、采购和销售系统。从鹏博士07年报来看,公司07年原有主业网络及软件、冶金(钢锭等)和钢铁贸易等业务的营业利润率都有不同程度的下降,而最大的一块利润来自于电信增值服务,也正是这块业务是公司的综合毛利率提高不降反升,由原来的约10%提高到20%以上。

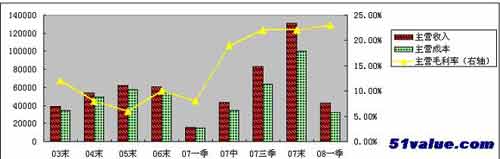

图1:鹏博士主营收入和毛利率走势

公司近两年主要通过资产并购来实现业务扩张,并逐步退出了冶金业务。

收购北京电信通,实现业务转型:07年5月,公司通过定向增发收购了北京电信通,实现了业务战略转型。资源方面,电信通拥有接近8,000公里的城域光纤网,城域网覆盖整个北京城区,是北京市主要的“最后一公里”网络运营商。在高端商业客户互联网专线接入的市场份额达到50%,网吧专线接入市场份额接近100%,互联网数据中心业务也占有较高的市场份额。业务开拓上,除进一步巩固和拓展现有的优势业务高端商业客户专线接入和互联网数据中心外,电信通下一步业务的重点是建设“平安北京”城市安防监控网络系统项目。即配合北京市公安部门,在北京市建成城市安防监控网络系统并负责后续的运营。该监控网络系统包括对内保单位提供监控摄像头安装、线路连接、资料存储、监控中心建设、维护服务、运营服务等。

间接收购上海帝联:07年7月,通过5月刚收购的北京电信通,以4400万元收购了上海帝联公司100%股权。帝联公司系以自主开发的EasyCDN网络加速技术为基础,以全国分布式IDC资源为依托,为客户提供IDC服务的网络服务商。自收购之日起至07年底,帝联公司实现净利润1517万元。

获得北京地铁商用信息平台的特许运营权:鹏博士近日公告将以总价1700万元受让北京互联电信公司持有的北京地铁信息发展有限公司51%股权。北京地铁信息发展公司拥有北京地铁1、2 号线民用通信系统信息服务平台的独家特许投资建设和经营权。同时,根据收购协议,鹏博士未来还可以收购北京地铁5号线和10号线的商用通信资产,进行统一运营,还可以采用多种方式,参与北京地铁其他新建或规划线路的商用通讯系统建设和运营。

北京地铁建设时间较早,目前在北京地铁隧道中无法使用移动电话,北京地铁运营公司为传统国有企业,信息平台的建设非其所长,而鹏博士公司作为北京市场最大的宽带光纤网络运营商,此次合作正是基于此种优势互补,鹏博士将利用北京地铁隧道空间,铺设线缆,除了满足地铁内的移动通信外,还可将线缆出租给各运营商和企事业单位。出租线缆收益将会成为地铁信息平台的一个重要收入来源。

同时,北京地铁的信息终端包括地铁站台上的各种终端显示屏幕以及车内显示屏幕。此次收购后,鹏博士可以通过整合现有显示终端,构建地铁内部的“分众传媒”。鹏博士公司已经托管了北京都伦传媒,拥有专业的从事传媒业务的队伍,因此,在北京地铁构筑传媒业务应该难度不大。

变更公司名称预示业务完成转型: 公司与07年收购北京电信通之后,公司的主要利润来源转向于电信增值服务,因此,08年6月28日,鹏博士科技股份有限公司名称正式变更为“成都鹏博士电信传媒集团股份有限公司”。公司名称的变更也表明公司业务转型基本完成。

二.市场表现及估值

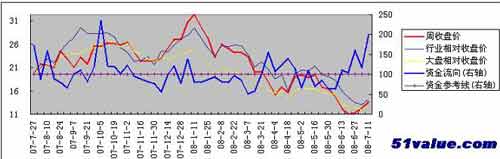

52周(一年)以来,公司股价基本与大盘同步,跌幅甚至超过大盘,而自07年10月份以来,公司受到资金的关注度也持续低迷。

新东风对鹏博士的盈利预测显示,公司08-09年EPS将分别达到0.76元和1.12元,从PE角度来看,对应08-09年的PE分别为18.9倍和12.8倍,目前的估值水平相对于未来两年业绩95%-160%的复合增长率而言明显低估。

三、结论

市场对其估值偏低的主因有可能是仍将其定位为钢铁板块,而其已经于07年实现业务战略转型,利润主要来源是电信增值服务。另外,公司获取与政府合作的项目的能力较强。短期投资评级为“中性偏好”,长期投资评级“中性偏好”。(新东风无忧价值网 李军)

相关报道:

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |