|

|

全聚德:百年老店 高估值下风光无限http://www.sina.com.cn 2008年07月17日 14:49 新浪财经

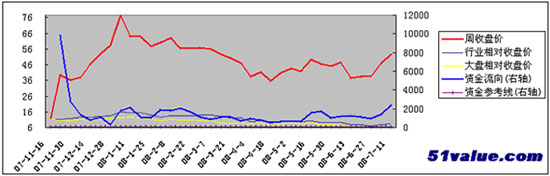

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。 资金关注度高凸显品牌价值 全聚德股份有限公司主营业务为餐饮服务及食品加工、销售业务,主要提供以“全聚德”品牌高档烤鸭为代表的系列菜品为主的餐饮服务。作为驰名中外的百年老店,公司拥有强大的品牌优势。2007年4月,公司收购了以制作“满汉全席”闻名的仿膳饭庄、以制作“海参宴”闻名的丰泽园饭店、以制作“京派”川菜闻名的四川饭店。公司品牌优势进一步加强,在餐饮行业中无出其右者。公司这种品牌价值使得其在2007年11月20日登陆A股市场开始一直受到资金的高度关注,新东风无忧价值网资金流向统计数据显示公司的资金流向远大于100%的市场平均水平,充分表明公司受到市场资金高度青睐、交投非常活跃,其股价也经常维持在较高的水平。过去一年的股价走势图显示,公司的股价表现远强于行业和大盘的平均水平,充分体现了公司这种著名品牌的高溢价效应。

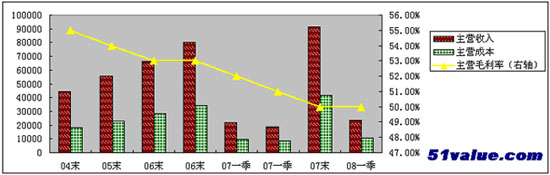

主营收入持续增长,毛利率维持在高位 公司目前的资产有全聚德品牌直营店9个,特色饭店5家(仿膳饭庄1家,丰泽园饭店2家和四川饭店2家),负责鸭坯加工和生产真空包装烤鸭基地1个,负责面食品的生产基地1个,配送中心1个,负责连锁经营拓展的公司1家,已经基本形成了相对完整的产业链。公司目前最主要的收入来源是直营店的经营收入,以及产品销售收入。公司商品销售收入主要来自控股公司三元金星的真空包装鸭。近年来公司在三元金星基础上建立肉食品基地,开发各种休闲食品; 除生产烤鸭辅料荷叶饼、甜面酱,传统产品月饼、元宵外,也在积极开发饼类、保湿面等多种形式的工业化面食品。休闲食品和工业化面食品市场空间巨大,有望成为未来公司新的增长亮点。从收入构成来看,餐饮收入占绝大比重,但随着公司加强产业链纵向延伸的建设和对原材料基地的投入,商品销售收入占营业收入的比例逐年上升,餐饮收入占比呈现逐年下降趋势。同时虽然公司毛利率保持着较高水平,但由于商品销售业务毛利率偏低,随着其营业收入占比的增长,导致公司综合毛利率略有降低。

公司目前主要业务仍然集中在北京地区,其毛利率远远高于北京地区正餐行业的平均水平。在充分竞争的餐饮市场,百年品牌具备相当品牌溢价,业务的盈利能力较强。未来将采取以有利于最大程度享受品牌发展的“直营连锁店扩张”为主,“特许加盟连锁为辅”的方式快速实现品牌扩张和品牌影响力扩大。公司近年净资产收益率维持在10%以上,要优于行业8%左右的平均水平。全聚德作为第一家上市的老字号餐饮企业,在全民消费结构升级、奥运概念等背景下,其良好的经营状况和发展前景有望维持业绩的持续增长。 盈利预测与投资建议 借力2008年北京奥运会,现有9家直营店收入保持快速增长。其中由于市政建设基本完成,2008年重新开业的前门店、2006年新增的西翠路店收入增幅较大;亚运村店实现扭亏,长春店、重庆店、上海浦东店经过市场培育期后,2008年可望贡献大额营业收入。 2007年公司实现每股收益0.59元,基于公司目前的财务预计2008-2009年EPS分别为0.62元和0.73元的盈利预测,而且不排除因为费用的提前体现而未来进一步上调的可能。公司目前的静态市盈率100倍、市净率10倍,远高于行业50倍的平均市盈率和3.12倍的平均市净率。

目前公司股价2008-2009年对应动态市盈率分别为85和73倍。考虑到公司的连锁拓展潜力和行业龙头地位,公司2008年动态市盈率可以给到50-55倍,对应合理估值为31-34元。由于现在的股价已显著超过其合理的目标价,给予公司“中性”的投资评级,建议理性的投资者注意资金将股价推高后的回调风险。(新东风无忧价值网 柯昌武) 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|