|

|

华联综超:零售龙头 重放光彩http://www.sina.com.cn 2008年07月15日 15:59 新浪财经

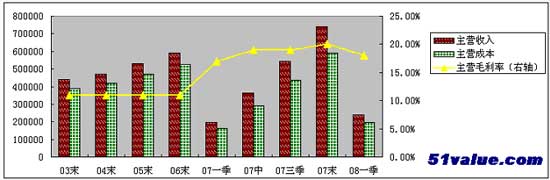

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。 一、公司概况 华联综超(600361):公司是一家全国性扩张的超市连锁企业,主营大型综合连锁超市和生鲜超市,在全国19个省市均拥有店面。此外,公司还建立了全国连锁超市的VPN网络信息系统,实现全国门店销售数据的实时通讯。公司控股股东北京华联集团投资控股有限公司是商务部重点扶持的15家全国大型零售企业之一, 也是国际百货协会唯一的中国零售企业会员。 主营及利润分析:目前综超的优势门店主要集中在华北、东北、西南、西北四个地区,未来开店也将优先考虑这些区域。但公司“成为全国连锁超市龙头”的蓝图仍未改变,将伺机在华东、华南展店。年内将有一家门店在上海新开。公司目前签约门店近40 家,50%左右店源集中在北京。 市场普遍认为公司前两年较慢的扩张速度影响了业绩增长。据了解, 公司07 年主要完成已有门店的电子信息系统建立, 垂直管理体系的实施等工作,解决了06 年以前快速扩张时遗留下来的历史管理问题。目前公司已将重点放在扩张速度上,预计2008~2010 年三年时间内,年均展店10~20 家,其中08 年内部目标是确保开出15 家门店。而公司06 年、07 年分别展店6 家和7 家,低于市场预期。公司目前对连锁扩张开始突出重视, 这意味着自08 年起,综超将重新进入了门店快速扩张阶段。 从连续4到5年的主营收入上来看,均呈现不断发展上升的态势,在目前通胀居高不下的情况下,整个行业及公司的成长性表现良好,抗通胀性表现明显。 图1.主营与毛利率

二、精细化之路:公司旗下分别有超市店、百货店、 BHG Market Place是北京华联针对本土高档消费者及居住在本土的外籍人士开办的高档超市。多层次的零售模式同时满足多类型的客户需求。在日益竞争激烈的零售市场进行细分,提升品牌的核心竞争力。 三、市场表现及估值 公司07年实行转赠每10股送3股的分红策略,自6124点以来,市场表现和大盘一致,处于下降通道。股价在13元附近获得支撑。目前公司一季度每股收益0.17元。通过公司07年主要完成了已有门店的电子信息系统建立、垂直管理体系的实施等工作,解决了06年以前快速扩张时遗留的历史管理问题。未来几年公司在原有资源整合的基础上有望再度扩张。在2008~2010年综超年均展店15家的假设前提下,预计公司2008~2010年的每股收益分别为0.60 元、0.73元、0.83元;现股价对应的动态市盈率分别为25X、20X、18X;为零售股中估值较低的行业龙头。

四.风险与机会 风险:从各项经济数据上来看,公司的发展处于稳健扩张的态势。但现在中国零售行业整体竞争仍然激烈,而且地域性特征非常明显。公司未来的目标是仍然是成为全国连锁超市龙头。门店主要集中在华北、东北、西南、西北四个地区,未来开店也将优先考虑这些区域。而在华东和华南的布局和影响力则表现明显不足。年内只有一家门店在上海新开。公司目前签约门店近40 家,50%左右店源集中在北京。地域性约束使得公司的风险过于集中。 机会: 北京华联集团在业务发展及国际化拓展过程中,对业务研发和人才专业化的需求日益迫切。为此,北京华联集团在北京市大兴区投资兴建北京华联创新中心,中心集研发、培训、会议、接待于一体,成为中国乃至亚洲商业零售业唯一拥有创新研发中心的企业,必将使北京华联集团成为中国商业领导者而做出的不懈努力得到巩固和加强。公司在人才储备上有着明显的优势。同时集团旗下的另一家上市公司华联股份是一家购物中心集商业地产相结合的运营模式,未来两家公司分别从不同的侧重点,零售和商业地产进行协同运做。而华联综超也将亏损的子公司剥离给集团公司,轻装上阵。在未来的全国扩张的路上,必将如虎添翼。(新东风无忧价值网 王伟) 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|