|

|

广电网络:退出广告代理业务不改高成长http://www.sina.com.cn 2008年07月15日 15:58 新浪财经

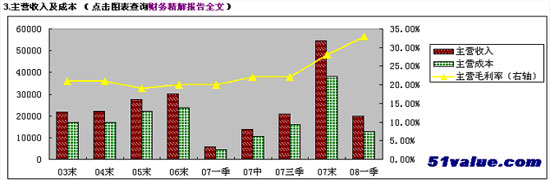

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。 一、公司概况 公司成为陕西省唯一的有线电视网络运营商,经营范围为广播电视信息网络的建设、开发、经营管理和维护,广播电视节目收转、传送;广播电视网络信息服务、咨询;广播影视节目策划、制作、发行;有线广播电视分配网的设计与施工,卫星地面接收设施设计、安装、施工等。公司具有对陕西地区主流电视媒体陕西电视台主要频道独家全面广告代理的优势,目前整个陕西省有线电视网络覆盖率达到60%,而入户率仅30%,未来发展空间较大。 07年收购资产收益增厚业绩:07年,公司实现主营业务收入5.5亿元,同比增长81%;利润总额5162万元,同比增长115%;实现净利润4264万元,同比增长202%。主营业务收入、利润总额、净利润的大幅增加主要是因为本公司收购的陕西省范围内11个地市有线电视网络资产于07年12月26日完成资产移交,收购标的自07年8月1日起产生的收益归广电网络所有,该等资产产生收入3.2亿元。因此,07年的财务数据与06年具有较大不可比性。

退出电视广告代理业务,短空长多:08年7月2日公司公告称,与陕西电视台签署了《解除广告代理协议》,退出了陕西电视台第1、2、3、4等四个频道的5年期(2007年-2011 年)广告业务全面独家代理权业务,同时,终止了原代理陕西电视台所属第1、2、3、4等四个频道的广告业务。 根据公司在07年报中披露,2008年公司计划完成主营业务收入9.5 亿元,实现净利润8000 万元。按照转增后总股本3.3亿元计算每股收益约为0.24 元。由于广告代理业务的颓势在07 年就已经显形,07 年该业务对公司的盈利贡献估计在百万元级别,因此公司退出广告业务,对每股收益的影响有可能会少于每股0.03元。该事件从短期看减少公司EPS,构成利空;但长远看,由于广告代理业务每况愈下,公司此时选择收手避免未来潜在更大损失,未尝不是好事。 二.市场表现及估值

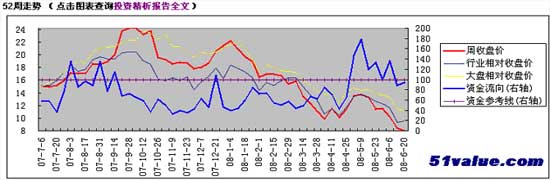

52周(一年)以来,公司股价基本与大盘同步,而最近两个月以来,其资金流向指标≥100%,表明市场资金对其的关注度明显提升。另外,公开的topview数据显示,自6月3日至7月3日,基金对广电网络共计净买入4727万元,而散户共计净卖出2351万元,该股受基金关注度明显提高。 新东风对广电网络的盈利预测显示,公司08-10年EPS将分别达到0.33元、0.38元和0.53元,从PE角度来看,对应08-10年的PE分别为34倍、30倍和21倍,目前的估值水平相对于未来三年业绩75%-165%的复合增长率而言显得并不高。对于有线网络运营商而言,每户价值和EV/EBITDA是更为可取的估值方法。在当前的股价下(7月7日每股价格为11.21元),对应的每户价值不足1200元,不管是相对国内还是国外同期的有线电视网络运营商,价值都被低估,即使是实业投资,也具有较强的投资吸引力。 三、风险提示 首先,公司计划从08年二季度开始将承接的11个省市资产所对应的负债及成本体现在公司报表中,而07年7月31日―08年3月31日该资产对应负债所产生的利息成本并不由上市公司承担,但该事项仍在磋商中,并没有最后确定。是公司的一个潜在风险因素。该事项涉及应付利息费用约为3778 万元。其次,公司重大资产收购存在较大资金缺口,由此涉及的千万财务费用问题尚未与关联方达成一致意见;另外,由于07―08年一季度公司重大重组的财务数据未能完全反映,有可能会影响到其盈利预测产生一定偏差。西安整转项目涉及有线电视基本收视费普遍提价问题,有可能会因此拖累整转进程。 四、结论 公司已经预告08年上半年净利润同比大幅增长,目前广电网络从估值上看基本合理,略有低估,但公司的经营上仍有较多的潜在风险。而奥运会将带动整体传媒板块的走强,因此短期广电网络仍有一定的交易性投资机会,短期投资评级为“中性偏好,长期投资评级“中性偏好”。 (新东风无忧价值网 李军) 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|