|

|

东海证券:中国联通重组预案点评

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

收入保持温和增长 费用控制及营业外收入带来利润大增

投资要点

中国联通公布重组预案:

1、中国联通股份有限公司(0762.HK)发布公告宣布,中国电信将以总价1100亿元人民币收购联通CDMA网络。其中,中国电信集团将以662亿收购联通C网资产,上市公司以438亿收购C网业务。

2、中国联通(红筹)还宣布了将以换股方式与中国网通(红筹)合并的公告,联通向网通提出以协议安排方式对两家公司实施合并,每股网通股份将换取1.508股联通股份,每股网通美国存托股份换取3.016股联通美国存托股份,相当于网通最后交易日价格加3%溢价。交易完成后网通红筹将申请退市。

中国联通(红筹)以438亿价格出售其CDMA业务与中国电信(红筹),该出售价格符合我们的预期。下表列出了历次中国移动及联通收购资产的定价:

2002-2004年期间联通红筹、移动红筹历次收购母公司网络资产折扣率

|

|

市盈率折扣率 |

市净率(溢价率) |

EV/EBITDA折扣率 |

每用户EV折扣率 |

|

中国联通hk2002年收购 |

31.1% |

113.4% |

14.4% |

46.0% |

|

中国联通hk2003年收购 |

29.7% |

33.1% |

8.1% |

35.7% |

|

中国移动hk2002年收购 |

25.7% |

131.2% |

28.8% |

45.8% |

|

中国移动hk2004年收购 |

19.5% |

17.2% |

40.1% |

61.4% |

|

范围 |

19.5% - 31.1% |

17.2% - 131.2% |

8.1% - 40.1% |

35.7% - 61.4% |

本次出售,我们测算的市盈率溢价率约为85%,每用户市值折扣价率约为24%,但考虑联通C网业务经过初创期的亏损近两年刚开始盈利且利润稳步增长,按市盈率定价有失偏妥,现金流折现应是合理的定价方法,考虑到每用户市值也有24%的折价,以及共用网址等带来的附加价值,该出售价格应该处于合理水平。

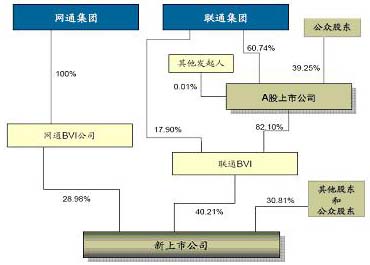

联通(红筹)和网通(红筹)的合并:

假设协议安排生效,且尚未行使的网通红筹公司和联通红筹公司期权均已经行使,则将发行的新联通股份总计为10292151966股,经过换股合并后的新上市公司结构如下图:

新上市公司总股本由136548459945股扩大为23946997911股。

出售CDMA业务对联通红筹的影响: 以07年底CDMA业务数据做基准,出售CDMA业务将为联通带来约393亿的税前利润,假设以25%税率计算,则税后收益约为294.8亿元。此外2007年CDMA业务税前利润为12亿元,以29.2%综合所得税率计算,净利润为8.5亿元,约占联通净利润的9.1%。

考虑CDMA业务的出售,联通红筹和网通红筹2007年简单合并的财务数据为:

净资产=联通红筹+网通红筹+294.8=2087.4亿元,

税前利润=联通红筹+网通红筹-12=272.3亿元,

净利润=联通红筹+网通红筹-8.5=199.4亿元。

*以上利润的计算未考虑出售CDMA业务带来的投资收益

以此测算新上市公司2007年每股净资产约为8.72元,每股收益为0.8327元。 A股上市公司每股净资产为2.879元,每股收益为0.2749元。A股上市公司每股净资产较出售及合并前增加12%,每股收益增加3.5%。

以上测算将预案对价为基础,根据协议,最终交易将有可能与对价不同,测算也将作相应改变。

我们认为此次重组将有利于新联通在全业务运营及3G时代获得优势竞争地位,我们看好中国联通的中长期发展前景,但短期内新上市公司将会面临相当的增长压力,投资者需注意相关风险。

我们保持11.2元的目标价位,以出售及合并后新上市公司07年测算数据为基础,对应市盈率为40倍,市净率为3.9倍。由于目前联通股价已接近我们的目标价位,我们将对中国联通的评级由“增持”下调至“中性”。

| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |