|

ВЛжЇГжFlash

|

|

|

ЫеФўЕчЦї(002024)ЃКИпГЩГЄШдЪЧжїа§ТЩhttp://www.sina.com.cn 2007Фъ03дТ09Ше 18:04 жЄШЏЕМПЏ

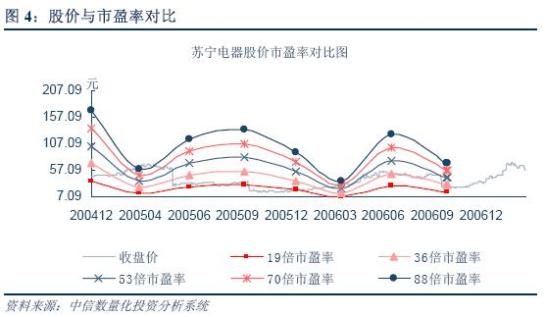

ЁЁЁЁЙЋЫОЪгЕуЃКЫеФўЕчЦї(002024) ЁЁЁЁШеЧАЙЋИц06ФъвЕМЈПьБЈ ЁЁЁЁЙЩМлзд11дТжабЎвдРДбИУЭЩЯЩ§ЃЌНќЦкгаЫљЛиЕї ЁЁЁЁЙцФЃаЇгІДјРДОгЊжИБъгХЛЏЃЌШддкИпЫйГЩГЄжа ЁЁЁЁЕБЧАЙЩМлЃК57.56дЊЃЌФПБъЙЩМлЃК70дЊ ЁЁЁЁНёШеЭЖзЪИіЙЩАВШЋеяЖЯаЧМЖЃКЁяЁяЁяЁяЁя ЁЁЁЁИпГЩГЄШдЪЧжїа§ТЩ ЁЁЁЁжааХжЄШЏ ГТхЗ ЁЁЁЁЙЋЫОЙЋИц2006ФъвЕМЈПьБЈЃЌЪЕЯжЪеШы249.27вкдЊЃЌЭЌБШдіГЄ56.42%ЃЌОЛРћШѓ7.20вкдЊЃЌЭЌБШдіГЄ105.42%ЃЌEPS1.00дЊЁЃЪеШыЛљБОДяЕНЮвУЧдЄЦкЃЌEPSГЌГіЮвУЧдЄЦкЁЃ ЁЁЁЁЫФМОЖШПЊЩшУХЕъ42МвЃЌОЛдіМг38МвЁЃгЩгкаТПЊУХЕъЪ§СПЕЭгкЙЋЫОМЦЛЎЃЌжїгЊвЕЮёЪеШыЕЭгкдЄЦкЃЌЕЋУПЙЩЪевцТдИпгкдЄЦкЁЃ2006ФъЖШЙЋЫОаТПЊСЌЫјЕъ136МвЁЂжУЛЛСЌЫјЕъ9МвЃЛНижСБЈИцЦкФЉЃЌЙЋЫОдкШЋЙњ90ИіЕиМЖвдЩЯГЧЪагЕгаСЌЫјЕъ351МвЃЌСЌЫјЕъУцЛ§ДяЕН142.22ЭђЦНЗНУзЃЌЭЌБШдіГЄ49%ЁЃЙЋЫОЕЅЕъЯњЪлЖюКЭУПЦНЗНУзЯњЪлЖювбОХЄзЊЯТЛЌЧїЪЦЃЌЦфжаУПЦНЗНУзЯњЪлЖюЛЙГіЯжСЫЭЌБШ5.22%ЕФдіГЄЁЃ ЁЁЁЁвЕМЈПьБЈЕФССЕуЪЧЪеШыдіГЄЁЃЫФМОЖШЕЅМОЖШЪеШыдіЫйБэЯжДяЕН60.8%ЁЃШЋФъСЌЫјЕъУцЛ§діГЄ49%ЁЃШЋФъЪеШыдіГЄИпгкУцЛ§діГЄЁЃ ЁЁЁЁзлКЯУЋРћТЪБШНЯЧАШ§МОЖШЮЂЩ§0.2%ЃЌ2006ФъШЋФъЕФЙЉгІЩЬЗЕРћНсЫуНЯЮЊЦНОљЃЌМОЖШМфВЈЖЏБШ2005ФъЛККЭЁЃДгШЋФъРДПДЃЌ2006ФъзлКЯУЋРћТЪКЭ2005ФъГжЦНЃЌЖј2005ФъвдЧАвЛжБГжајПьЫйЩЯЩ§ЁЃЮвУЧШЯЮЊОКељИёОжЕФЯрЖдЮШЖЈЃЌУЛгаЕМжТЖёСгЕФМлИёеНЃЌЖјОКељИїЗНзлКЯУЋРћТЪЖМОпБИЩЯЩ§ПеМфЁЃ ЁЁЁЁДцЛѕжмзЊгХЛЏЁЃЕЋЮвУЧЙРМЦгХЛЏГЬЖШВЛДѓЁЃ ЁЁЁЁОЛРћШѓТЪДяЕН2.89%ЃЌБШЧАШ§МОЖШЬсЩ§0.42%ЃЌжївЊРДдДгкЃЌЙцФЃаЇгІДјРДЕФзлКЯУЋРћТЪЬсЩ§ЃЌКЭЭЌГЧВМЕуДјРДЕФЗбгУЫЎЦНЬЏБЁЁЃЙЋЫОУЋРћТЪЕФЬсЩ§ЃЌЛЙдДгкЯћЗбепдкМвЕчЯћЗбЩЯвбОБэЯжГіУїЯдЕФЩ§МЖЧїЪЦЃЌЪЙЕУИпУЋРћТЪВњЦЗЕФЯњЪлЖюДѓЗљЬсЩ§ЁЃ ЁЁЁЁЮвУЧШЯЮЊОКељИёОжЕФЯрЖдЮШЖЈЃЌЮДРДСНФъИїОКељЗНЪеШыдіГЄЫйЖШНЋЮШЖЈЃЌОЁЙмзлКЯУЋРћТЪдђОпБИЩЯЩ§ПеМфЃЌЕЋЩЯЩ§вРРЕгкВњЦЗНсЙЙЕФгХЛЏЁЃ ЁЁЁЁЛљгкЙцФЃаЇгІДјРДЕФОгЊжИБъгХЛЏЃЌКЭаавЕИёОжДјРДЕФИїОКељЗНЕФУЋРћТЪЩЯЩ§дЄЦкЃЌЮвУЧЕїИпЙЋЫОЮДРДСНФъЕФгЏРћдЄВтЃЌ2007ФъКЭ2008ФъEPSЗжБ№ДяЕН1.542дЊКЭ2.345дЊЃЌЗжБ№діГЄ54%КЭ52%ЃЌФПБъМл70дЊЃЌЖдгІ2008Фъ30XPEЃЌЮЌГждіГжНЈвщЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||