|

不支持Flash

|

|

|

深发展(000001):盈利能力迅猛提升http://www.sina.com.cn 2007年02月06日 17:53 证券导刊

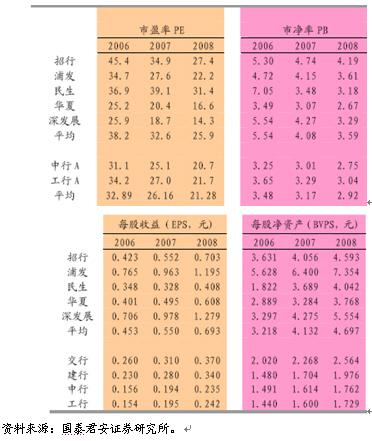

公司发布业绩预增公告称,未经审计的2006年净利润初步数据将由2005年修正后数据人民币3.11亿元同比增长300%-350%。因为2006年强于预期的利润增长表明,在新管理层的领导下,深发展的业务正在继续复苏,执行能力继续改善。 ★★★★★ 国泰君安 伍永刚 事件: 深发展于1月26日发布业绩预增公告,预计公司2006年度净利润较上年同比增长300-350%。 同时公司发布董事会决议公告,审议通过《关于2006年第四季度呆账核销的议案》,同意核销呆账51笔,呆账本金折人民币1.216亿元。 评论: 按公司预增公告,2006年度公司净利润将达12.44-14亿元,每股净收益达0.64-0.72元。 注意公司已将2005年度的净利润由年报公布的3.517亿元调整为3.11亿元。调整的差异在于执行财政部14号文相关会计准则所致,主要是债券利息收入确认方法引起该项收入减少。 公司净利润的大幅增长主要归于以下四个方面的原因: 净利差扩大。2006年单边贷款加息及随后的存贷款同时加息均助长了公司净利差的扩大。存贷款同时加息初期,公司利差先降后升,这是因为加息立即生效,而贷款升息部分要通过重定,由此滞后。 业务转型加快与资金运用效率提高。一方面公司通过高效的资金运作使存贷比接近上限,为公司的贷款增长创造了空间;另一方面公司通过产品创新加快业务转型,使零售贷款大幅增加,目前新增贷款中有50%以上为零售贷款。 净利差的扩大与高质量的零售贷款大幅增长为公司净利润增长奠定了基础。 信贷成本降低。新增贷款不良率下降和不良资产的成功清收使所需减值准备下降,目前新增贷款不良率(自新任首席信贷执行官上任以来)低于0.3%,好于预期;而2006年不良资产的清收规模仍接近20亿元,回收率好于预期。两方面因素综合起来使公司信贷成本进一步下降。 有效税率降低。公司收入结构的调整导致实际税率下降。 根据以上变化,我们调整对公司的相关盈利预测如下。预计2006年度公司净利润达13.73亿元,每股收益为0.71元,每股净资产为3.3元;2007年每股收益为0.98元,每股净资产为4.28元(未考虑融资)。 同时将2007年的目标价由18元上调到23元,维持增持建议。目标价对应的2007年动态PE为23.52倍,但动态PB较高,达5.38倍,主要是未再融资所致。 投资风险。公司股改尚未通过,有可能一定程度上影响其未来业务增长。目前监管层并未明确限制公司的贷款增长,但和其他公司一样需接受监管层窗口指导。

附表:上市银行估值水平比较

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||