|

|

|

中石化(600028):跌宕起伏的整合之路http://www.sina.com.cn 2007年01月29日 17:29 《董事会》

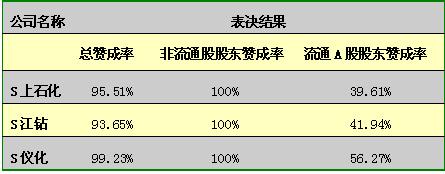

中石化的整合战车不会停步,起起落落峰回路转之间,整合仍将在与市场的博弈中稳步前进 文/童西琳 近年来,中国的产业整合已经全面启动,一幅波澜壮阔的画面正在徐徐展开,中石化系的整合就是其中浓墨重彩的一笔。从卖壳、私有化,到股改、挂牌出售金融资产、7家上市子公司集体停牌,一系列动作尽显中石化的信念与智慧。整合的前途是光明,道路却是曲折的,中石化系的整合过程也几经波折、忧喜交加,尤其是股改的推行,让整合过程意外不断、跌宕起伏。面对整合与股改的艰难抉择,中石化的整合之路引人关注,也发人深省。而作为航母级央企其内部整合过程尚且如此艰难,即将启动整合战车的其他企业又会做何思考呢? 当整合遭遇股改 当初,面对“开弓没有回头箭”的股改,中石化采用了私有化的方式对齐鲁石化、石油大明、扬子石化和中原油气4家上市子公司进行整合,引起市场的广泛关注,而私有化的顺利完成,让市场对中石化旗下其他公司的私有化预期强烈。但中石化的整合似乎改变了轨道,2006年9月29日,中石化3家子公司S上石化(600688)、S仪化(600871)、S江钻(000852)同时宣布正式进入股改程序,让市场倍感意外。二级市场对此反应强烈,股价大幅下跌,11月8日,股改投票结束,3家公司集体被否决,其中S上石化与S江钻的赞同率甚至远低于2/3的“过关线”(见表1)。尽管之前市场对股改结果的预期并不乐观,但如此结果多少有些让人感到意外。只能说遭遇股改,让中石化的整合故事变得跌宕起伏更富有悬念。 表1:3家公司具体表决情况

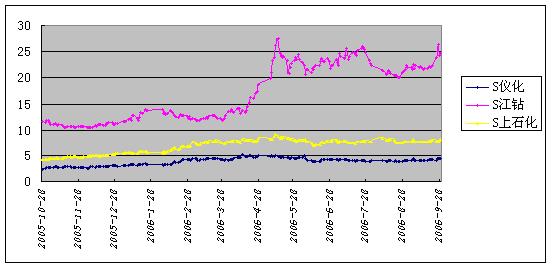

中石化的整合想法早已有之,从2002年以“净壳出让”的方式完成对湖北兴化的资产整合开始,中石化先后整合了8家上市公司。起初对湖北兴化和中国凤凰的整合是采用了卖壳的方式,以股权变更――资产置换――石化资产回购的方式,在将净壳卖出的同时将原石化资产收回从而实现整合目的。2004年底和2005年底,中石化用现金方式将两家在香港上市的公司北京燕化和镇海炼化吸收合并。时至2006年2月,中石化旗下A股上市公司的私有化启动,它采用了现金回购、公司退市的方式,将齐鲁石化、石油大明、扬子石化和中原油气4家上市子公司彻底收回。这也意味着中石化子公司整合进程的全面提速。 如果不是遭遇股改,中石化A股上市公司的私有化或许不会如此快地提上日程,正是股改的新环境给了它快刀斩乱麻的机会与决心。首先,尽管中石化财大气粗,但私有化毕竟成本高昂,需要公司手上留有大量现金,同时对公司的私有化必然会引起市场的紧密关注,将给剩余子公司的继续整合带来不良影响。事实上,4家公司私有化后的实际情况已经证实了这一点,旗下公司股价的飞涨和大小股东们的强烈预期让中石化的整合变得举步维艰。其次,之前采用的卖壳方式在股改环境下也困难重重,股改带来了承担支付对价责任的问题,从而导致买家难求,讨价还价的过程也变得更加费时费力。同时,卖壳方式也并非十全十美,相比私有化而言过程更复杂,带来遗留问题也更多,卖壳的所得可能还补偿不了交易成本。然而,如果直接推行股改,却由于存在上市子公司众多、市值庞大、A+H股结构复杂等诸多问题,股改过程将异常艰难。即使不畏艰难推行了股改,如果是采取纯送股的方式则将降低控制力度,增加流通股比例,加大未来整合难度,如果是采取送现金的方式则会造成大股东“失血过多”,削弱未来整合的财力。 正因为股改给中石化的整合带来了更高的资金成本、更多的时间耗费和更大的操作难度,相比之下采取私有化的方式继续整合显得效率更高,且一劳永逸。4家的私有化在短短2个月内取得了圆满成功,中石化的整合取得了阶段性胜利,但股改的压力依然还在,等待着中石化去化解。 当理性遭遇冲动 4家上市公司私有化的轰轰烈烈,也带来了二级市场的激情澎湃,正是这种冲动表现让中石化的选择余地不断缩小,处于进退两难的境地。 中石化旗下需要继续整合的上市公司还有不少,包括 S仪化、S上石化、S江钻、S石炼化等。市场对它们的私有化寄予了厚望,各公司的股价因此一路飙升。以股改被否的3家公司S仪化、S上石化、S江钻为例,3家公司的股价自2005年10月下旬的私有化传闻以来就一路上涨,2006年4月中石化私有化4家公司成功之后更是加速上扬,即使在其2005年年报和2006年中报显示业绩不佳的情况下,股价依然大幅上涨,到股改停牌时股价已经较2005年低点上涨几乎一倍(见图1),显然股价严重虚高。 2006年9月,面对股价攀高、 股改必行的内忧外患,中石化相机而变明智地选择了由以私有化方式直接整合转变为先股改再谋整合。这足以体现出其理性与智慧,通过可供中石化选择的三条路径的优劣比较可以看出。 图1:3家股改公司股价变动情况

第一条,继续私有化,避开股改。这种方式能够彻底解决问题,且不用付出股改代价,但耗费巨大。第一轮私有化中,中石化对4家公司的回购价格是较前一天市场价平均溢价20%,耗资总额高达143亿元(见表2)。如果对剩余公司都采用私有化方式,总耗资过高,假设以2006年9月29日的停牌价进行回购,单收购S仪化和S上石化就必须支付近200亿元。而且这些上市公司自有私有化预期以来股价都有较大幅度的上涨,存在虚高现象,如果采用私有化方式按当时市场价回购其所有流通股,则明显超出其实际价值。继续私有化会给中石化系带来巨大资金耗费,给企业现金流造成不良影响,公司利益和股东价值均将受到损害,H股股东恐怕也不会答应。 表2:四家上市公司私有化情况

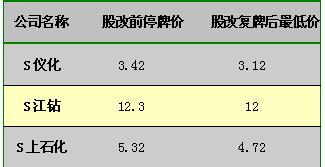

第二条,卖壳。湖北兴化作为中石化整合的第一例,就是通过卖壳完成了资产整合,卖出股份和回购资产的两相抵冲使这种方法成本最为低廉,但也留下了不少后遗症。而且正如上文提到的,股改的新环境增加了这一操作方法的难度,购买股权者需要额外承担支付对价的责任,在目前股价虚高的情况下进入的代价也太高,对于S上石化和S仪化这样股份多、市值大的公司,资产注入也是问题之一,因此以出售股权的方式对其进行整合变得异常困难。况且对于这两只大盘股,中石化决没有放手的可能。至于其他小市值、边缘资产的公司,这种方式倒是比较适合。 第三条,先股改后整合。由大股东放弃耗费财力的现金方式,以直接送股的方式来支付股改对价,这种方式在及时解除股改压力的同时,能使虚高的股价回归合理水平,有利于未来整合计划的继续实施。理论上来说,对于S上石化和S仪化这种主业资产的公司来说是个比较合理的选择。 可惜,中石化自我感觉良好的股改选择却遭遇了市场的冷面相对,3家公司的股改集体被否。遭到否决的关键原因并不是股改对价水平低,相反,它们的对价水平存在优势,S仪化和S上石化的股改方案均为10送3.2股,S江钻为10送3股,对价水平高于当时的市场平均支付对价水平10送股,更高于已完成股改公司中以送股方式为主、市值最大10家公司的平均对价水平10送2.51股,如果将其与中国石化(600028)的10送2.8股的对价相比,也更显慷慨。只是这一切在获得私有化带来暴利的预期面前都显得黯然失色。3家公司的股改打破了市场的私有化美梦,市场的冲动则反过来“拆毁”了3家公司的股改之路。而3家公司的股价,在股改第一次复牌后便一泻千里,从10月24日到10月30日, S上石化从6.20元跌至4.95元,跌幅达20.16%,S仪化从4.04元跌至3.50元,跌幅达13.37%。S上石化和S仪化的港股股价在宣布股改当日也是应声而跌,但相对显得比较温和,香港投资者更平和地接受了中石化股改的现实。中石化的理性选择最终受阻于私有化的强烈预期之下。 矢志不渝的整合 事实上,选择股改带来的后果也不见得如表面所见那么惨烈。3家公司股改被否复牌之后股价迅速回落(见表3),价格的回归合理,给股改和整合都带来了机会。股改失败后股价回归合理,继续股改或者直接整合都显得更加可行,更低的股价可以凸显股改对价的合理,同时也可以降低整合的成本。而假若股改成功了,压力得到缓解,之后可以再慢慢研究如何整合。所以股改无论成败,中石化的整合大业都可以从中图利。相对来说,股改失败带给了整合更多的机会。 表3:3家股改公司股改后股价回落情况 (单位:元)

12月6日,中石化系旗下7家上市公司S石炼化、S泰石油、S武石油、S京化二、S川美丰和S岳兴长、S鲁润,集体宣布因重大事项须披露而停牌,中石化启动了以卖壳为主要形式的第二轮大规模上市子公司整合。中国石化有关人士曾表示,整合下属子公司是中国石化的一项长期策略,整合原因除了是为履行上市时为避免同业竞争而将对下属上市公司进行资源整合的承诺外,更重要的原因在于,通过理顺各子公司间上、中、下游产业链关系,可以大幅减少关联交易及管理成本,进而提高整个集团的盈利水平。 股改打乱了整合的步伐,也刺激了采取行动的决心。由于中国石化及其集团公司下属子公司较多,结构较为复杂,因此将根据各自的特点适时分批推进整合,成熟一家,推进一家。时至今日,待整合的公司自身情况各异,整合与否和如何整合的前景都不尽相同。股改被否的3家公司和集体宣布停牌的7家公司一共10家上市公司,其中S上石化、S仪化、S江钻、S泰石油、S武石油和S石炼化都是中国石化直接控股的子公司, S京化二、S川美丰和S岳兴长、S鲁润则属于间接控制公司。现金收购可能性很小,多数要作卖壳处理。集体停牌的7家公司根据其最新公告,除了S川美丰直接进行股改和S鲁润没有公布消息以外,S泰石油、S武石油、S石炼化和S岳兴长4家公司都将采取重组方式进行整合,而且就其重大重组及股改事宜中国石化均已经与具体公司进行沟通磋商,达成了初步协议。相比起股改和现金回购,卖壳是更为经济的途径,而且进行卖壳的这几家公司都资产规模不大,市值小,股本结构相对简单。而股改被否的3家公司中, S上石化属于中石化的核心资产之一,资产规模和总股本数量都较大,众多公司中被收购整合的可能性最大,而考虑到有H股,被上市公司中石化换股收购最为可能。S仪化盘子较大,也是A+H股的形式,基本面情况不太乐观,随着股改失败后股价的下滑,成本降低有利于继续整合。S江钻情况比较特殊,江钻股份总股本小于4亿股,社会公众持股却低于公司股份总数的25%,股权结构已经不符合上市规则,通过股改解决问题的想法没有实现,公司将继续停牌。它是3家公司中唯一在股改未获通过的公告中明确表示将继续对股改做出安排的公司。 4家已私有化的公司是中石化控股的全A股公司,流通股规模基本属于中石化系子公司的平均水平,同时4家公司相对而言在中石化系中的业务价值较高、盈利能力较强。 中石化的整合之路依然任重而道远,种种迹象证明中国石化正在为继续整合不断积蓄着力量。7家公司集体停牌之后,中石化随即宣布在境外发行约合117亿港币的H股可转换公司债券,和在境内发行总额不超过100亿元人民币的公司债券,这应该是中石化为对付2006年以来资产负债率上升、资本支出增多的举措,有利于公司业务和整合的继续稳步发展。同时,中石化在当年还发行了三期共300亿元短期融资券。此外,在整合上市公司资产的同时,中石化还在进行着其他资产腾挪术,剥离辅业向主业集中,2006年11月初,中石化集团下属的全资子公司和控股公司在北交所挂牌出售手中金融机构股权,涉及交行、广发行等23家金融机构股权,出让价格十分低廉,门槛却设置的相当高,最终被内部公司接手。中石化的整合战车不会停步,起起落落峰回路转之间,整合仍将在与市场的博弈中稳步前进,故事的继续精彩值得期待。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||