|

|

银河证券:健康生活催生医药投资机遇

一、四大因素提升行业估值空间

1、行业规范化促进产业向优势企业集中。

过去06年对医药上市公司来说是充满挑战的一年,在反商业贿赂、药品降价、通用名处方制度、严格新药审批、集中挂网招标采购、进行GMP 飞行检查、对近年来通过审核的药品批文重新登记申报等政策因素影响下,再加上假药事件的冲击,医药行业利润增长远低于销售收入增长,并创出近10年增长速度之最低。但我们认为这些政策对行业的影响只是一种短期冲击,对行业长远发展并非坏事,从长期来看,这些政策有利于净化行业竞争环境,规范行业发展,提高行业门槛,加快企业自主创新步伐,提升产业集中度。如果说在食品饮料行业与房地产业,正是行业竞争的规范化促进了伊利、双汇、万科等企业的加速发展,那么在医药行业,规范化将促进一批具有竞争优势的企业脱颖而出。

2、医疗体制改革带来行业高速成长

2006年9月,由卫生部、发改委等11个相关部委组成的医疗体制改革协调小组已经成立,我国的医疗体制改革的核心主要有四点,一是加大惠及大众的财政卫生投入力度,将推动国内普药生产厂家、县乡级医院的发展;二是医院以药养医的局面将被打破,通用名处方制度将得到推行;三政府新药审批的科学性和透明性得到加强,鼓励企业加大研发环节的投入;四是产业政策引导国内制药业实现由制药大国到制药强国的转变,品种优先、并购做强的策略成为企业实现股东价值最大化的必由之路。

据悉,政府每年将投入1500亿左右的资金来支持医改,主要用做医护人员的补贴、药品开支等。医疗体制改革将使得社区医疗和农村医疗卫生服务体系健全发展,基础用药的销量将迅速增加,国产医疗设备将广泛应用,医药流通领域将加速整合。国家对公共卫生投入增加,对导致对疾病预防需求增加。政府补贴到位、医药分开、通用名处方制度等系列政策的出台将使分割的药品市场得到统一,有品牌的药企将获得崛起的机会。

从人均卫生费用看,2004年城市为1261元,农村为301元,二者之比为4.2。假如农村人口分别用5年、10年、15年达到城市人均卫生费用2004年的水平,农村人均卫生费用年均增长33%、15%和10%。若期间城市卫生费用保持10%的增长速度,全国下个五年年均增长分别为10%、13%和25%。

3、经济增长与人口老龄化带来庞大健康消费需求。随着经济的发展和人均收入水平的提高,人们对健康消费的需求也在快速增长,用药水平会稳步上升,医疗消费占消费性支出的比例将逐年上升。从历史上来看,医药行业的增长速度要远高于GDP增长。

自1999年中国进入老龄化社会以来,目前已有21个省市自治区成为人口老年型地区,其中上海以18.48%位居第一,天津、江苏紧随其后,北京以13.66%的高占有率位居第四。从2001年至2020年是快速老龄化阶段,平均每年增加596万老年人口,到2020年,老龄化水平为17.17%。即使在不考虑经济增长的前提下,人口老龄化也将促使我国的人均用药水平不断提高,据测算,老年人消费的医疗卫生资源是一般人群的3至5倍。

4、全球医药生产中心向中国转移带来新的发展机遇。前几年出于成本和环境方面的考虑,全球化学原料药的生产线转移,而中国庞大的市场需求也是吸引跨国制药企业进入中国的重要因素,目前世界前20名的跨国制药公司都已在中国合资办厂,有的还拥有了自己的独资企业。近年来,出于降低人力资源成本和临床试验成本,以及中国在某些领域雄厚的科研基础和丰富独特的疾病资源,GSK、罗氏、诺和诺德等跨国制药企业纷纷在中国设立研发中心。同时国家在产业政策方面也积极配合,提高了药品出口退税率,加强了行业重组的力度。预计在未来几年,全球制药生产中心向中国转移的速度将进一步加快,这是因为2006年全球医药市场增长已开始放缓,市场竞争加剧,为降低成本和扩大市场,促使跨国企业将生产、研发中心加速向中国转移,OEM贴牌生产和合同制研发逐渐盛行,给中国医药产业带来新的发展机遇。

二、重估与成长催生医药板块行情

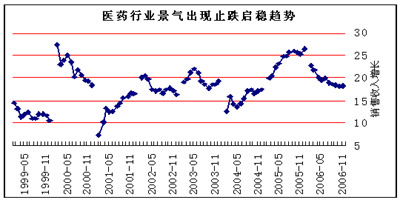

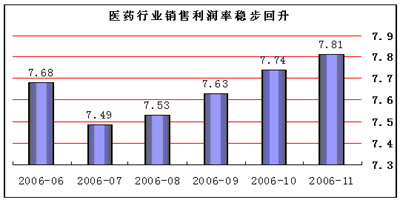

2006年下半年以来,我国医药行业景气已经呈现明显的复苏迹象。实际上,医药行业是我国增长最快的行业之一,根据国家统计局统计,2000年以来医药行业销售收入增长率一直保持在15%以上,尽管2006年2月以来销售增长出现连续8个月的下降局面,但增长速度依然超过18%。2006年7月以后,销售增速下滑趋势已得到遏制,增幅下降幅度逐月减少,10月、11月已经出现明显回稳的趋势。从盈利能力看,医药行业景气复苏趋势更为显著,2006年7月以后销售利润率已经连续四个月稳步回升,从7月份的7.49%上升至11月的7.81%,提高了4.3个百分点。随着我国医疗体制改革的稳步深入推进、原油等大宗商品价格下跌带来的原料成本的下降、以及人民收入增长带来的健康需求增加,医药行业将走出近期的景气低谷,迎来一轮新的快速增长期。

医药板块正面临着快速增长和价值重估的双重机遇。在本轮牛市行情中,医药板块市场表现一直不尽人意,不但整体涨幅低于大盘,而且估值水平存在明显低估现象,投资者似乎遗忘了医药行业。2006年1月至2007年1月12日,全部A股平均涨幅近130%、沪深300平均上涨143%,而医药板块近上涨了100%,中药类上市公司上涨幅度更低,只有67%。从行业估值水平看,中药类上市公司低估最为严重,该行业2006至2008年预测市盈率水平分别是24倍、20倍、17倍,不但分别低于全部A股29倍、23倍、19倍的估值水平,而且更是远远低于沪深300指数26倍、22倍、18倍的估值水平。化学药类上市公司也存在价值低估状况,近几年来,原料价格上涨影响了化学药类上市公司业绩,这些公司的市盈率水平偏高,但是平均市净率水平只有1.81倍,低于市场平均水平40%左右。

从个股情况看,医药股被投资者冷落、投资价值低估的现象更为突出。根据中国证监会的行业分类标准,91家医药上市公司中,2006年以来的股价涨幅低于上证指数30%以上的有63家,其中有18家2007年预测市盈率低于20倍,21家2008年预测市盈率低于20倍。作为一个年均增长超过15%的快速成长的行业,应该至少给予30倍以上的市盈率水平。

因此,从价值角度看,医药行业上市公司不但面临很好的成长机遇,也存在广阔的价值重估空间,按照2008年的行业盈利水平测算,医药板块至少存在50%以上的上涨空间。

三、医药行业投资机会

1、化学制剂

化学制剂子行业的亮点在于品牌普药。与跨国专利药生产厂家相比,国内化学制剂上市公司主要生产专利已过期的普药,农村合作医疗和城市社区医疗网络的建设将有利于市场空间的迅速放大。未来五年农村人均卫生费用平均增长在30%以上,市场集中度将向品牌药企靠拢。政府补贴到位、医药分开、通用名处方制度等系列政策的出台将使分割的药品市场得到统一,中低端药品市场的大发展将使品牌药企获得崛起的机会,品牌公司的市场潜力和品牌药物的提价能力将看点不断。中等毛利、低营销、中等研发、中等回报的非专利药自然销售模式强调医院和零售渠道并重,品牌药企的非专利药自然销售模式市场份额将稳步扩大,中低端药品市场的爆发式增长和药品市场的规范有利于国企背景的大制药企业品牌的扩张。重点可关注白云山(000522)、双鹤药业(600062)、华北制药(600812)。白云山抗生素制剂、心脑血管用药的强势品牌地位,双鹤药业的大输液、抗高血压用药领域的国内第一品牌地位都将使上市公司在新医改时代发挥品牌的扩张力。华北制药的某些品种价格虽处于低潮期,但其发酵规模、制剂产能、品牌、销售网络、技术积累等将随着新品种的导入而焕发生机。其制剂业务将获得大的增长空间。

2、生物制药

生物制药子行业的发展需要强调企业的创新能力,研发能力是该类企业的核心竞争力,重点可关注双鹭药业(002038)、华邦制药(002004)、天坛生物(600161)等上市公司是其中的佼佼者。双鹭药业注重品种和销售模式的创新,若以时间为序,新仿制化学药品种、复合干扰素、中药大品种、技术转让依次是关注的重点,预测06年和07年每股收益分别为0.55元和0.88元。天坛生物的大股东中生集团在中国疫苗市场处于绝对垄断的地位,产业整合和整体上市将对天坛生物的发展产生深远的影响。

3、医疗器械

医疗器械子行业将直接收益于财政卫生投入力度的加大。国家加大惠及大众的财政卫生投入力度,该政策将推动县乡级医院、社区卫生站医疗器械采购量的急剧扩大,建议重点关注万东医疗(600055)、新华医疗(600587)、山东药玻(600529),万东医疗的X光机,新新华医疗的消毒柜均在中低端细分市场占据垄断地位,山东药玻的药用玻璃瓶也在行业中也占有垄断地位。

4、原料药

原料药子行业将更强调清洁工艺和技术因素的贡献。原料药行业仍保持“快速发展,过度竞争,特色经营,品种优先”的长期运行态势,特色原料药公司总成为行业亮点。尽管人民币升值不利于出口,但政府也提高了原料药的出口退税率,再加上石油等基础原材料价格的下降,我国的原料药生产在制药业全球化的大格局中具有比较优势,原料药品种在技术、规模、认证等生产壁垒的突破往往带来相关企业爆发性的增长机会。产品的系列化和规范市场认证是延长品种生命周期的有效手段。2007年沙坦类原料药在规范市场的放量将使华海药业(600521)发展进入新的战略机遇期,国内原料药市场需求的快速增长对浙江医药(600216)和海正药业(600267)将带来较大的机会。

5、中成药

中药是我国的国药,具有自主知识产权,而且成本低、疗效稳固,国人的信赖程度很高,在国际市场的认可度也越来越高。基本药物制度的建立会使那些信誉卓著的品牌中药成为基本药物名单,从而使这些企业得到更快的发展,产业集中度提高,强者恒强。因此中成药的投资机会主要是那些品牌价值高、重点品种多、企业规模大、经营管理水平高、药品需求大的公司,重点可关注康美药业(600518)、同仁堂(600085)、金陵药业(000919)等。康美药业:公司是我国中药饮片最大的企业之一,中药物流基地的建设将使规模与盈利水平快速提升,其价值被严重低估。同仁堂:是我国中药领域知名度最高、规模最大、品种最广的公司之一,将极大地受益于医疗体制改革。

| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |