|

|

维维股份(600300):一年内或将成为牛股http://www.sina.com.cn 2006年12月21日 17:56 新浪财经

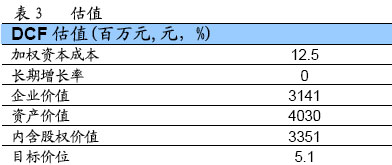

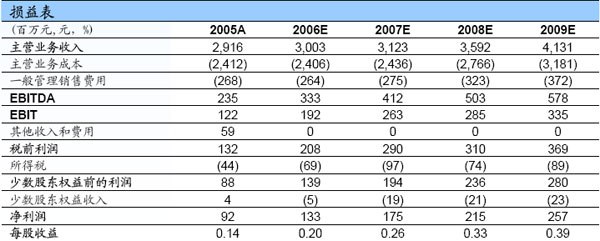

新浪财经讯 银河证券今日向新浪财经提供了维维股份(600308)公司研究报告,报告指出,随着公司成本下降和盈利能力提升,公司2006年和2007年每股收益有望达到0.20元和0.26元,根据食品饮料行业的估值水平,银河证券给予维维股份推荐评级。报告摘要如下: 一、未来业绩成长驱动力:大豆成本下降与新利润增长点 随着公司原材料大豆成本大幅下降以及公司与外资开展合作,公司业绩有望出现历史性拐点。 二、豆奶粉业务:增长速度虽慢,但是成本下降促使盈利能力大幅提高 维维豆奶粉高速成长期发生在1995年后的5年时间里,近年来随着该产品逐渐成熟,该业务的销售收入保持微幅增长趋势,产销量一直稳定在8-9万吨左右的水平上,销售价格变动也不大,该业务的销售收入将保持微幅增长的趋势。 由于原材料成本下降,公司从2006年下半年开始的一年里,公司豆奶粉业务有望大幅提升,而且2006年上半年公司毛利率已经开始出现好转。 三、乳品业务:未来发展需要观察 乳品业务由于原奶资源获取量有限,因此未来发展需要观察;贸易业务则波动较大,不过背靠集团雄厚的海外资源优势,发展趋势可以进一步观察。 四、其它业务:未来利润新增长点 2004年开始公司外埠扩张逐步见效,同时国际贸易公司也开始贡献利润,充分体现了公司发展“综合性食品企业”的战略定位。随着公司与外资合作项目的进行,公司将进一步强化“综合性食品企业”的战略。 我们认为,2006和2007年公司业绩将出现拐点。主要原因有,(1)核心业务豆奶粉主要原材料大豆价格已经大幅下降到2.6元/公斤的水平,产品成本大幅降低;(2)糖、煤和包材价格上升概率较小,以上因素促使从2006年下半年开始的未来一年内,公司豆奶粉业务的盈利能力有望大幅提升;(3)如若成功收购已经实现了MBO的双沟酒业,将增添一个新的利润增长点,有助于提升2007年及以后年度业绩水平。 公司目前计划在2008年与外资合作推出新型饮料产品,饮料行业是目前快速消费品行业中最为热门且盈利能力很强的细分市场之一,如果资金和营销到位,则有望成为公司另外一个新利润增长点。 五、国际估值比较: 国际食品上市公司平均市盈率为22倍,欧美龙头上市公司市盈率为20倍,维维股份市盈率明显低于全球和欧美上市公司水平,公司股票表现将远远好于大盘,给予推荐评级。 经测算,我们认为如果公司能够继续保持目前各项业务资源投入及期间费用的控制力度,那么2006和2007年公司每股收益达到0.20和0.26元的概率很大。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||