|

|

华泰股份(600308)合理价值15-18元 推荐评级http://www.sina.com.cn 2006年12月20日 16:04 新浪财经

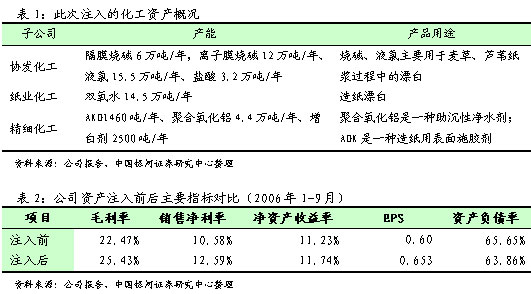

新浪财经讯 银河证券今日向新浪财经提供了华泰股份(600308)公司研究报告,报告指出,公司增发最终完成时间将在2007年,银河证券认为07、08年考虑到资产注入带来的业绩增后效应,预计华泰股份EPS将分别达到1.10元和1.29元。银河证券维持对华泰股份的推荐评级,并认为公司合理价值为15-18元。报告摘要如下: 投资要点: 华泰股份(600308)于12月15日发布了《关联交易公告》,公告宣称,公司将向控股股东华泰集团有限公司发行不超过8000万股股份,购买华泰集团所拥有的东营协发化工有限公司(简称协发化工)、东营华泰纸业化工有限责任公司(简称纸业化工)、东营华泰精细化工有限责任公司(简称精细化工)和东营华泰热力有限责任公司(简称东营热力)100%的股权以及上述四家公司所持有的5宗土地使用权。上述资产价值6.24亿元。公告还宣称,公司增发的股份价格将不低于公告发布日前20个交易日股票均价的算术平均价,即9.15元。 造纸化工资产注入有利于产业链的完善 华泰股份主要从事新闻纸和文化用纸的生产销售。其原材料除了纸浆以外,还包括各种相关的化学助剂。公司此次注入的资产主要是与造纸相关的化工资产,协发化工、纸业化工、精细化工的主营产品都是与造纸相关的化工产品(表1)。这部分资产注入后,将使公司在造纸产业链上又向上游延伸了一步,使公司在成本控制方面具有更强的能力。 减少关联交易 华泰集团将这部分资产注入公司将大幅减小关联交易的金额。公司披露的数据显示,06年1-9月,公司与华泰集团及其关联方之间的交易金额为4.51亿元,其中公司与此次注入的4家公司的关联交易金额为1.92亿元,占比达到42.6%。此次资产注入完成后,还是以1-9月份数据来计算,原关联交易金额仅剩余2.59亿元,加上新增的0.28亿元,总计2.87亿元。仅占资产注入前63.6%。关联交易金额大幅度削减,有助于降低关联交易过多所带来的不确定性风险。 资产注入增厚公司盈利 公司此次注入的四家公司盈利能力略好于华泰股份。根据公司披露的材料,在上述四部分资产注入公司后,公司在盈利能力和资产负债率上的指标都将有不同程度的改善。以增发8000万股计算,06年1-9月份EPS将由0.60元增加到0.653元。 我们在前期的调研报告中,对06、07年净利润预测值分别为3.92亿元和4.8亿元,EPS分别为0.82元和1.04亿元。预计新注入的资产在06、07年将为公司带来1.11亿元和1.37亿元。即使考虑增发8000万股的摊薄影响,公司EPS增厚至0.90元和1.1元。 调高盈利预测,维持推荐评级 根据公司新披露的信息,我们略微调高公司06年EPS至0.84元。由于公司将在1月7日召开临时股东大会对增发方案进行表决,因此此次交易的最终完成时间应该在2007年。07、08年考虑到资产注入带来的业绩增后效应,预计EPS将分别达到1.10元和1.29元。另外由于公司定向增发事宜的明朗,消除了公司股价的一大不确定因素,未来股价的上涨空间已打开。 我们维持前期推荐的评级,公司合理价值15-18元。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||