|

ВЛжЇГжFlash

|

|

|

жаЩЋЙЩЗнЃКГЩЙІЪЕЯжвЕЮёзЊаЭhttp://www.sina.com.cn 2006Фъ11дТ06Ше 17:03 ЙЩЪаЖЏЬЌЗжЮі

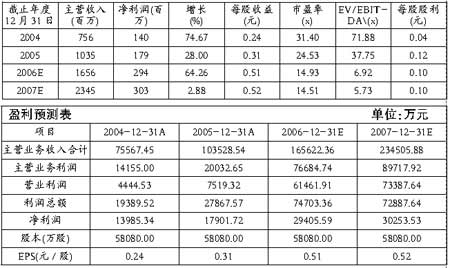

ЁЁЁЁХэВЈ ЁЁЁЁдкДѓЙЩЖЋжаЙњгаЩЋПѓвЕМЏЭХЕФЗіГжЯТЃЌжаЩЋЙЩЗн(000758)вбГЩЮЊжаЙњзюОпгАЯьСІЕФзЪдДаЭЦѓвЕЁЃШ§МОБЈЯдЪОЃЌЧАШ§МОЖШЙЋЫОЙВЪЕЯжжїгЊЪеШыЁЂжїгЊвЕЮёРћШѓКЭОЛРћШѓЗжБ№ЮЊ14.68вкдЊЁЂ4.81вкдЊКЭ1.49вкдЊЃЌЭЌБШЗжБ№діГЄ98.75%ЁЂ358%КЭ-13.08%ЁЃ ЁЁЁЁЙЄГЬГаАќвЕЮёУЋРћТЪгаЫљЯТНЕ ЁЁЁЁЙЋЫОЙЄГЬГаАќвЕЮёЧАШ§МОЖШЪЕЯжЪеШы6.72вкдЊЃЌеМжїгЊвЕЮёЪеШыЕФ45.78%ЃЌЕЋУЋРћТЪгЩвЛМОЖШЕФ14.39%ЯТНЕжС8.07%ЃЌЪЕЯжРћШѓ0.54вкдЊЃЌНіеМжїгЊвЕЮёРћШѓЕФ11.27%ЁЃжївЊдвђЪЧБЈИцЦкаТПЊЙЄСЫЙўШјПЫЕчНтТСЯюФПЃЌгЩгкИУЭСНЈЙЄГЬВПЗжУЋРћТЪНЯЕЭЃЌЖјБОБЈИцЦкФкИУВПЗжЙЄГЬНсЫуЖюЯрЖдНЯДѓЃЌДгЖјЕМжТГаАќЙЄГЬвЕЮёУЋРћТЪНЯЕФЯТНЕЁЃ ЁЁЁЁУЩЙХАНАќаППѓДјРДЗсКёРћШѓ ЁЁЁЁЪмвцгкЙњМЪЙњФкаПМлЕФВЛЖЯХЪЩ§ЃЌЧАШ§МОЖШЙЋЫОПиЙЩЕФУЩЙХАНАќаППѓЮЊЙЋЫОЙБЯзЪеШы6.17вкдЊЃЌеМЙЋЫОжїгЊвЕЮёЪеШыЕФ42%ЃЛУЋРћТЪИпДя70.03%ЃЌЪЕЯжРћШѓ4.32вкдЊЃЌеМЙЋЫОжїгЊвЕЮёРћШѓЕФ89.96%ЃЁ ЁЁЁЁЮвУЧШЯЮЊЃЌдкЙЋЫОвбЗЂЦ№ЩшСЂЕФГрЗхжаЩЋПтВЉКььЧаПвЕЙЋЫО07ФъаПН№ЪєВњФмЫГРћРЉеХЁЂзюжедкГрЗхаЮГЩВЩбЁвБвЛЬхЛЏаПЩњВњЛљЕиЕФЧщПіЯТЃЌЙЋЫОНЋГжајЯэЪмИпаПМлДјРДЕФРћШѓЃЌгаЩЋН№ЪєВЩбЁКЭвБСЖвЕЮёвбГЩЮЊЙЋЫОвЕЮёВЛПЩЛђШБЕФживЊзщГЩВПЗжЃЌЙЋЫОГЩЙІЪЕЯжСЫЯђЯюФПЕМЯђаЭзЪдДЙЋЫОЕФзЊаЭЁЃ ЁЁЁЁУёЩњвјааЙЩШЈЫФМОЖШДјРДзЊШУЪевц ЁЁЁЁЙЋЫОЧАШ§МОЖШЪЕЯжЕФОЛРћШѓНЯЩЯФъЭЌЦкМѕЩй13.08%ЃЌжївЊЪЧгЩгкЩЯФъЭЌЦкУёЩњвјааЙЩШЈзЊШУЕШЪТЯюЃЌВњЩњСЫ2.01вкдЊЕФЭЖзЪЪевцЃЌЖјБОФъЖШУёЩњвјааЙЩШЈзЊШУЪТЯюбгжСЕкЫФМОЖШНјааЃЌЙЪЫфБОБЈИцЦкгЊвЕРћШѓНЯЩЯФъЭЌЦкДѓЗљдіГЄЃЌЕЋЭЖзЪЪевцДѓЗљМѕЩйЪЙЕУОЛРћШѓНЯЩЯФъЭЌЦкТдгаЯТНЕЁЃ ЁЁЁЁЕкЫФМОЖШУёЩњвјааЙЩШЈзЊШУНЋЮЊЙЋЫОУПЙЩЙБЯздМ0.16дЊЁЃ ЁЁЁЁЮЌГж ЁАЧПСвЭЦМіЁБЕФЭЖзЪМЖБ№ ЁЁЁЁЮвУЧЮЌГжЖдЙЋЫОШЋФъ0.51дЊ/ЙЩЕФвЕМЈдЄВтЁЃ ЁЁЁЁзїЮЊЯюФПЕМЯђаЭзЪдДЙЋЫОЃЌПМТЧЕНЙЋЫОПЩвдгааЇЙцБмаавЕжмЦкВЈЖЏДјРДЕФВЛЮШЖЈадЕФЬиадЃЌвдМАЮДРДМЏЭХгХжЪПѓЩНзЪдДзЂШыМАЙмРэВуЪЕЪЉЙЩШЈМЄРјЕФдЄЦкЃЌЮвУЧШЯЮЊИјгшЙЋЫО22~25БЖPEБШНЯКЯРэЃЌЖдгІЕФКЯРэЙЩМлЗЖЮЇгІИУдк11.22~12.75дЊжЎМфЃЌЙЋЫОФПЧАЙЩМлбЯжиЕЭЙРЃЌЮвУЧЮЌГжЖдЙЋЫО ЁАЧПСвЭЦМіЁБЕФЭЖзЪМЖБ№ЁЃ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||