|

|

|

Gɽ��(000680)��С��ɽ��ҵ�����ױ���http://www.sina.com.cn 2006��08��11�� 15:52 ֤ȯ����

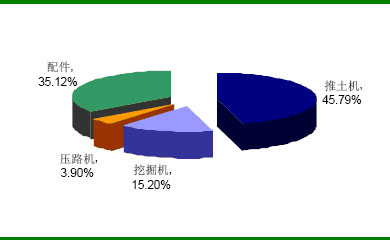

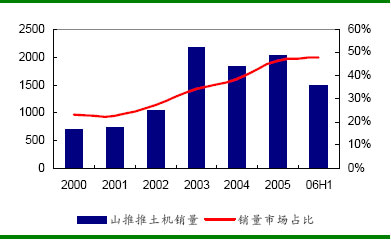

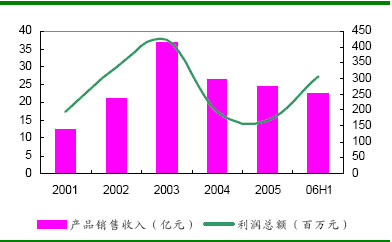

�����ϰ��깫˾ҵ��������ҪԴ������������������ë������ߣ����ҵ�����������С��ҵ������ʷ���ˮƽ����˾�ǹ�������������������ҵ���г�ռ���ʾ�ȫ��ҵ֮�ס��ڹ�˾���ٳɳ�Ԥ���£�Ŀǰ�ɼ۱��ȡ����� ��������֤ȯ ������ ����1.����ҵ���ع� ����2006���ϰ��꣬��˾��ʵ����Ӫҵ������155962.68��Ԫ��������ͬ������67.13%��ʵ����Ӫҵ������28105.77��Ԫ��������ͬ������77.13%��ʵ�־�����14517.35��Ԫ��������ͬ������77.13%��ÿ������0.25Ԫ����˾ҵ�����������г�Ԥ�ڣ������ǵ��м�Ԥ����ȫ��ͬ���ϰ��깫˾ҵ��������ҪԴ������������������ë������ߣ����ҵ�����������С��ҵ������ʷ���ˮƽ�� ����ͼ1��ɽ�ƹɷ���Ӫҵ��ṹ(2006���ϰ���) ����������Դ����˾���ϣ�����֤ȯ�о��� ����2.��������������������ë������� ����ɽ�ƹɷ��ǹ�������������������ҵ��ӵ��80��420����ȫϵ�������������������г�ռ���ʾ�ȫ��ҵ֮�ס�2006���ϰ��깤�̻�е��ҵ���ٸ��գ���Ʒ������ٷ��������У����˻�е�������(���泵)�� ����2006��ǰ4�£���˾����������941̨��ͬ������45%��2006���ϰ��꣬��˾����������1496̨��ͬ������24.46%�� ����ͼ2��ɽ�ƹɷ�������������ռ�г��ݶ�(̨) ����������Դ��������������֤ȯ�о��� �������ң�������ҵ����ʵ�������������������£�ͨ�������Ƴ�ӯ��������ǿ�Ĵ������������ϰ�����߲�Ʒ�۸�5%���ң�������ë���ʱ��ּ����Ͽ���������ͷ���ڴ������£�2006���ϰ��깫˾��Ӫ��Ʒë���ʴ�17.83%��ͬ�����������1����ٷֵ㡣 ����ͼ3��ɽ�ƹɷ�������ë���������� ����������Դ����˾���棬����֤ȯ�о��� ����3.���ҵ��������� ����Ŀǰɽ�ƹ�����ҵA���Ѿ���ס6����ҵ��B��2�ң������ĵ��̼��������������һ���ֹ�Ӧ�Բ�������һ��������������Ҫ����������ҵ������һС���ֳ��ڡ�2006���ϰ��꣬��˾�������ʵ������54766.47��Ԫ��ͬ������118.44%��ռ��Ӫҵ������ı��شﵽ35.12%��ͬ������8.2���ٷֵ㣻���ë����17.82%��ͬ������2.2���ٷֵ㡣 �����Ѿ���פɽ�ƹ�����ҵ�������˾�����ڽ��в������ţ����չ�˾�ķ�չ�滮��δ��3��5���������Ҫ�ﵽ18��Ԫ��ռ��Ӫҵ������ı�����ߵ�45%�����ҵ����ɽ�ƹɷ��������ҵ������������һ����Ҫ��֤�� ����4.С��ɽ��ҵ������ʷ���ˮƽ ����С��ɽ�Ƶ��ھ��ҵ���ǹ�˾Ͷ����������壬�ǹ�˾�������Ҫ��Դ��2005�깫˾��С��ɽ�Ƶ�Ͷ������4359.49��Ԫ��ռ��˾�����ܶ��36.68%������һ���ȣ�С��ɽ���ھ������1646̨��ͬ������122.43%�������ܶ�14239��Ԫ������ȥ��ȫ��ˮƽ��ͬ������613%���ϰ��꣬С��ɽ���ھ������3430̨��ͬ������104.05%��ʵ����Ӫҵ������223710��Ԫ��ͬ������69.18%�������ܶ�30679.7��Ԫ��ͬ������345.68%��������22462.61��Ԫ��ͬ������283.91%�� ����ͼ4��С��ɽ��ӯ��״�� ����������Դ��������������֤ȯ�о��� ������˾����С��ɽ��30%��Ȩ����С��ҵ������������£���˾�ϰ���Ͷ�������7685.74��Ԫ��ͬ������305.98%��Ͷ������ͬ������5792.59��Ԫ������С��ɽ�ƹ������Ӷ�ʹ�4983.42��Ԫ������Ԥ��2006��С��ɽ���ھ��������6000̨��ҵ���ᳬ��2003�����ʷ���ˮƽ�� ������1��ɽ�ƹɷ�ӯ��Ԥ���

����������Դ����˾���棬����֤ȯ�о��� ����5.Ͷ�ʽ��飺ǿ���Ƽ� ��������ά����ǰ��ӯ��Ԥ�⣺2006��2008�깫˾��Ӫҵ������ֱ�ͬ������50%��30%��25%��ë���ʷֱ�Ϊ18.5%��18.25%��18%���ۺ�����˰��Ϊ15%��С��ɽ��2006��ľ������2003������10%��֮��ÿ������15%���ڿ��ǵ��ɸĺ�ɱ�����Ӱ�죬����Ԥ�ƹ�˾�������ÿ������0.41��0.49��0.58Ԫ����16��18��PE���㣬�����ɼ���6.56��7.38Ԫ֮�䡣 ����Ŀǰ��˾�ɼ�5.11Ԫ���Դ��ڽϴ�������ռ䡣�ڹ�˾������ҵ���ȶ����������ڴ�����ӡ����ҵ�ɺ��ľ���������������˾ҵ�������Ͽ�������С��ɽ��ҵ��������ʷ���ˮƽ������Ԥ���£�Ŀǰ��˾�ɼ����Ե�������ά�֡�ǿ���Ƽ�����Ͷ�ʽ��顣 ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||