|

І»Ц§іЦFlash

|

|

|

ҙуЗШМъВ·ЈәГәМҝМъВ·ФЛКдөЪТ»№Йhttp://www.sina.com.cn 2006Дк07ФВ27ИХ 16:48 ЦӨИҜөјҝҜ

ЎЎЎЎҙуЗШМъВ·КЗТФГәМҝФЛКдОӘЦчөДЧЫәПРФМъВ·ФЛКдЖуТөЎЈОТ№ъ¶ФГәМҝөДНъКўРиЗуТФј°№©Зу·ЦІјөДІ»ҫщәвөјЦВЎ°ОчГә¶«ФЛЎұөДҫЦГж¶МЖЪДЪДСТФёДұдЎЈҙуЗШПЯФЪГәМҝФЛКдЦРөДБъН·өШО»ұШҪ«ЛжЧЕОТ№ъ¶ФГәМҝРиЗуөДФціӨТФј°ЧФЙнФЛДЬөДА©ХЕ¶шЦрІҪФцЗҝЎЈ ЎЎЎЎІіәЈЦӨИҜ ЖлСЮАт ЎЎЎЎ1Ўў№«ЛҫјтҪй ЎЎЎЎ№«ЛҫКЗТФГәМҝФЛКдОӘЦчөДЧЫәПРФМъВ·ФЛКдЖуТөЈ¬КЗөЈёәОТ№ъЎ°ОчГә¶«ФЛЎұХҪВФИООс№жДЈЧоҙуөДГәМҝФЛКдЖуТөЎЈ№«ЛҫіЙБўУЪ2004ДкЈ¬УЙМъөАІҝФӯұұҫ©ҫЦЧчОӘЦч·ўЖрИЛЈ¬ТФҙуЗШМъВ·өДИ«ІҝМъВ·ФЛКдТөОсј°Па№ШЧКІъёәХ®Ј¬БӘәП»ӘДЬјҜНЕЎўҙуН¬ГәҝујҜНЕЎўЦРГәјҜНЕЎўЗШ»КөәёЫОсјҜНЕЎўҙуМЖ№ъјКәНН¬·ҪН¶ЧКөИБщјТ·ўЖрИЛ·ўЖрЙиБўЎЈ05Дк3ФВЈ¬МъөАІҝі·ПыМъВ··ЦҫЦЈ¬№«ЛҫИ«Іҝ№Й·ЭУЙФӯұұҫ©ҫЦЧӘОӘМ«ФӯҫЦіЦУРЎЈ ЎЎЎЎұн1ЈәұҫҙО·ўРРЗ°№«Лҫ№ЙИЁҪб№№

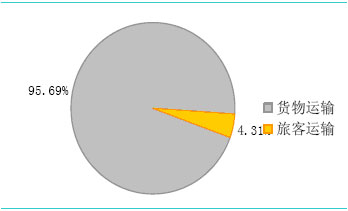

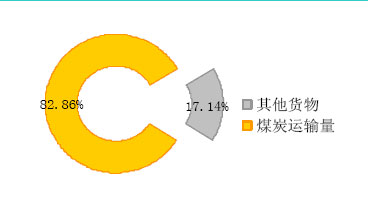

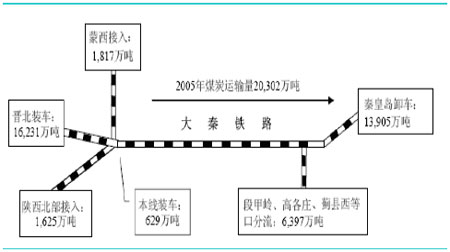

ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎ2ЎўЦчУӘТөОс ЎЎЎЎ№«ЛҫЦчУӘТөОс°ьАЁВГҝНФЛКдәН»хОпФЛКдЈ¬ФЛУӘПЯВ·°ьАЁҙуЗШМъВ·Ўў·бЙіҙуПЯ(ҙуН¬ЎӘ№щАЪЧҜ¶О)ЎўұұН¬ЖСПЯ(ҙуН¬ЎӘДюОд¶О)3МхМъВ·ёЙПЯј°ҝЪИӘЎўДюбіөИ2МхМъВ·Ц§ПЯЎЈ ЎЎЎЎНј1Јә2005Д깫ЛҫЦчУӘТөОсКХИл№№іЙ ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎНј2Јә2005Д깫ЛҫЦчУӘТөОсКХИл№№іЙ ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎ№«ЛҫЦчТӘФЛКдҪъұұЎўГЙОчөШЗшөДГәМҝЈ¬ЖдЦР79.9%өДФЛБҝАҙЧФҪъұұөШЗшЈ¬ФЪұұН¬ЖСЎўҝЪИӘЎўДюбіөИПЯСШПЯЧ°іөЈ¬ЦчТӘФЛНщЗШ»КөәёЫР¶іөЎЈ ЎЎЎЎНј3ЈәҙуЗШМъВ·2005ДкБчБҝКҫТвНј ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎ3ЎўДјјҜЧКҪрПоДҝ ЎЎЎЎ№«ЛҫұҫҙОДв·ўРРІ»і¬№э50ТЪ№ЙA№ЙЈ¬ДјјҜЧКҪрІ»і¬№э150ТЪФӘЈ¬ЦчТӘУГУЪКХ№ә·бЙіҙуЎўұұН¬ЖСөИЧКІъәНҙуЗШМъВ·ЧЁУГ»хіөөДјЫҝоЈ¬Н¶ЧКУЪҙуЗШМъВ·2ТЪ¶ЦА©ДЬёДФмПоДҝЎЈ ЎЎЎЎұн2ЈәДјјҜЧКҪрПоДҝј°ФӨјЖН¶ЧК¶оөҘО»ЈәТЪФӘ

ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎ·бЙіҙуЎўұұН¬ЖСөИЧКІъәНҙуЗШМъВ·ЧЁУГ»хіөөДКХ№әРРОӘТСУЪ2005Дк1ФВ1ИХЙъР§Ј¬ҙуЗШМъВ·2ТЪ¶ЦА©ДЬёДФм№ӨіМФӨјЖҪсДкҪ«И«ГжНк№ӨЎЈ ЎЎЎЎұн3ЈәДјјҜЧКҪрПоДҝј°ФӨјЖН¶ЧК¶оөҘО»ЈәТЪФӘ

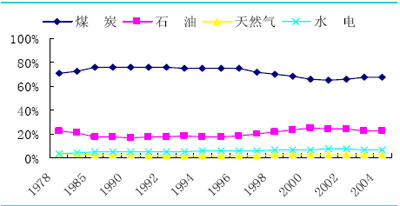

ЎЎЎЎЧКБПАҙФҙЈәҙуЗШМъВ·КЧҙО№«ҝӘ·ўРР№ЙЖұХР№ЙТвПтКй ЎЎЎЎ4ЎўҫәХщУЕКЖ ЎЎЎЎГәМҝКЗОТ№ъЧоЦчТӘөДТ»ҙОДЬФҙЈ¬ХјОТ№ъТ»ҙОДЬФҙПы·СЧЬБҝөД70%ЧуУТЈ¬ЛжЧЕОТ№ъҫӯјГөДіЦРшҝмЛЩФціӨЈ¬¶ФГәМҝөДРиЗуТІҪ«ұЈіЦҝмЛЩФціӨЎЈДҝЗ°ОТ№ъГәМҝЧКФҙөД75%јҜЦРФЪЙҪОчЎўДЪГЙ№ЕәНЙВОчөШЗшЈ¬¶шГәМҝөДРиЗуЦчТӘАҙЧФ¶«ДПСШәЈөИҫӯјГ·ўҙпөШЗшЈ¬¶ФГәМҝөДНъКўРиЗуТФј°№©Зу·ЦІјөДІ»ҫщәвөјЦВЎ°ОчГә¶«ФЛЎұөДҫЦГж¶МЖЪДЪДСТФёДұдЎЈ ЎЎЎЎНј4ЈәАъДкЦР№ъДЬФҙПы·СҪб№№ ЎЎЎЎЧКБПАҙФҙЈәЦР№ъНіјЖДкјш ЎЎЎЎДҝЗ°ОТ№ъЎ°ОчГә¶«ФЛЎұЦчТӘНЁ№эұұЎўЦРЎўДПИэҙуМъВ·ФЛКдНЁөАНкіЙЈ¬ЖдЦРұұНЁөАЦчТӘУЙҙуЗШЎўЛ·»ЖЎў·бЙіҙуЎўҫ©ФӯөИМхМъВ·ЧйіЙЈ¬ФјіРөЈЎ°ОчГә¶«ФЛЎұЧЬФЛБҝөД55%ЎЈҙуЗШПЯТФ2ТЪ¶ЦөДФЛБҝіЙОӘұұНЁөАФЛДЬЧоҙуөДЧЁУГНЁөАЈ¬КЗОТ№ъЎ°ОчГә¶«ФЛЎұөДЦч¶ҜВцЈ¬ЖдФЪГәМҝФЛКдЦРөДБъН·өШО»ұШҪ«ЛжЧЕОТ№ъ¶ФГәМҝРиЗуөДФціӨТФј°ЧФЙнФЛДЬөДА©ХЕ¶шЦрІҪФцЗҝЎЈ ЎЎЎЎ5Ўў№«Лҫ№АЦө ЎЎЎЎҙуЗШМъВ·КЗОТ№ъГәМҝФЛКдЦчФЛВцЈ¬2005ДкКХ№ә·бЙіҙуәНұұН¬ЖСЧКІъәуЈ¬ЖдГәМҝФЛКдЦчТөөГТФјУЗҝЈ¬ГәМҝФЛКдБҝФцјУөДН¬КұЈ¬»хФҙёьјУУРұЈЦӨЎЈПВУОЧУЗШ»КөәёЫГәЛДЖЪәНГәОеЖЪөДА©ҪЁ№ӨіМЕдәПБЛ№«ЛҫА©ДЬ№ӨіМЈ¬ұЈЦӨБЛГәМҝөҪҙпәуДЬЛіАыЧ°ҙ¬іцёЫЈ¬ТтҙЛФЪҪсДкЛіАыНкіЙ2ТЪ¶ЦА©ДЬ№ӨіМәуЈ¬ФӨјЖГәМҝФЛБҝҝЙҙп2.5ТЪ¶ЦЈ¬ОТГЗФӨјЖЖд2006ДкГҝ№ЙКХТжҝЙҙп0.30ФӘЎЈ ЎЎЎЎДҝЗ°ГА№ъКРіЎМъВ·ТөЖҪҫщҫІМ¬КРУҜВКОӘ18.7ұ¶Ј¬A№ЙКРіЎөДGМъБъәНH№ЙКРіЎөД№гЙоМъВ·ҫІМ¬КРУҜВК·ЦұрОӘ20.7ұ¶әН29.96ұ¶Ј¬¶ҜМ¬КРУҜВК·ЦұрОӘ17.58әН20.97ЎЈТтҙЛОТГЗёшУиҙуЗШМъВ·18-22ұ¶өД¶ҜМ¬КРУҜВКЈ¬әПАн№АЦөЗшјдОӘ5.4ФӘ-6.6ФӘЎЈ РВАЛЙщГчЈәұҫ°жОДХВДЪИЭҙҝКфЧчХЯёцИЛ№ЫөгЈ¬Ҫц№©Н¶ЧКХЯІОҝјЈ¬ІўІ»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||