GЛЊСт(000932)ЃКШЈжЄНЋДйе§ЙЩМлИёЬсЩ§ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ03дТ06Ше 18:00 жЄШЏЕМПЏ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЁЁЁЁЛЊСтШЈжЄгк06Фъ3дТ2ШеЩЯЪаЃЌЪЧгЩЛЊСтЙмЯпЗЧСїЭЈЙЩЙЩЖЋЛЊСтМЏЭХКЭУзЫўЖћЯђСїЭЈЙЩЙЩЖЋХЩЗЂЦкЯо2 ФъЁЂааШЈМл4.90 дЊЁЂВЩгУЙЩЦБИјИЖНсЫуЗНЪНЕФХЗЪНШЯЙСШЈжЄЁЃ ЁЁЁЁGЛЊСтЕФЬиЪтЙЩИФЖдМлАВХХвдМАИДХЦКѓЕФДѓЕјЃЌДгГЄЯпЭЖзЪЕФНЧЖШЮЊGЛЊСтЕФЙЩМлЩЯЩ§СєЯТСЫВЛаЁЕФПеМфЁЃ

ЁЁЁЁШЈжЄНЋДйЙЩМлЬсЩ§ ЁЁЁЁЩЯКЃЩчЛсПЦбЇдК жмШх ЁЁЁЁГжгаСНФъЛёЕУ30%ЕФЪевцЃЌетбљЕФЭЖзЪФмВЛФмЮќв§ФуЃЌетЪЧGЛЊСтетжЛЙЩЦБФПЧАЫљДІМлЮЛФмИјФуЕФЛиБЈЁЃЖдгкЖЬЯпЭЖЛњПЭРДЫЕЃЌетбљЕФЪевцИљБОУЛгаЮќв§СІЃЌЕЋЪЧЖдгкЮШНЁаЭЕФзЪН№ФиЃПдкЮоаыГаЕЃКмДѓЗчЯеЕФЭЌЪБФмЛёЕУетУДИпЕФЪевцЃЌгІИУЪЧФмСюШЫТњвтЕФЁЃБОжмЃЌОЙ§вЛИіЖрдТЭЃХЦНјааЙЩИФЕФGЛЊСтИДХЦНЛвзКѓЃЌЙЩМлДѓЕјСЫ30%ЃЌДг5.28дЊЕјжС3.70дЊвЛДјЃЌЛиЙщЕНгыЦфЫћИжЬњЙЩЛљБОвЛжТЕФЙЩМлЫЎЦНЁЃЖјвВе§ЪЧШчДЫВвСвЯТЕјЃЌЕјГіСЫИУЙЩЕФГЄЦкЭЖзЪМлжЕЁЃ ЁЁЁЁGЛЊСтЕФЙЩИФЗНАИгыОјДѓЖрЪ§ЙЋЫОВЛЭЌЃЌЫќВЩШЁЕФЪЧгЩСНМвДѓЙЩЖЋЯђШЋЬхСїЭЈЙЩЖЋЮоГЅХЩЫЭЦкЯоЮЊСНФъЁЂааШЈМлЮЊ4.90дЊЕФХЗЪНШЯЙСШЈжЄЁЃвВОЭЪЧЫЕЃЌСНФъКѓгЩШЈжЄЕФЗЂааШЫАДее4.90дЊЕФМлИёЯђШЈжЄЕФааШЈШЫжЇИЖПюЯюШЁЕУЙЩЦБЁЃДЫДЮGЛЊСтЙЩИФЗНАИЕФШЈжЄХЩЫЭБШР§ЮЊУП10ЙЩСїЭЈЙЩЛёЕУ7.192062ЗнШЈжЄЃЌвВОЭЪЧЫЕНЋНќ72%ЕФСїЭЈЙЩЛёЕУСЫШЈжЄЃЌАДееЙцЖЈЃЌааШЈЪБвЛЗнШЈжЄЖдгІЕФНЛИЖвЛЙЩЙЩЦБЁЃвђДЫЃЌШчЙћЫљгаЕФШЈжЄШЋВПааШЈЃЌGЛЊСтЕФДѓЙЩЖЋНЋвЊФУГіГЌЙ§30вкдЊЕФШЫУёБвРДЮќФЩетВПЗжааШЈЕФЙЩЦБЃЌетБЪОоПюЮовЩЪЧДѓЙЩЖЋЕФМЋДѓИКЕЃЃЌПЩвдЯыЯѓЃЌGЛЊСтЕФДѓЙЩЖЋЪЧВЛЛсаФИЪЧщдИЕФЬЭГіШчДЫЖрЕФецН№АзвјРДЕФЁЃвЊБмУтШЈжЄааШЈЃЌЮЈвЛЕФЯЃЭћЪЧGЛЊСтЕФЙЩМлГЌЙ§4ЁЃ90дЊЕФааШЈМлЁЃдѕбљВХФмзіЕНетвЛЕуЃЌПДРДGЛЊСтЕФДѓЙЩЖЋЪЧашвЊЯТвЛЗЌЙІЗђЃЌВЛЙ§гавЛЕугІИУЪЧПЩвдПЯЖЈЕФЃЌФЧОЭЪЧЫћУЧЫљЗбЕФДњМлНЋдЖдЖаЁгк30вкЁЃ ЁЁЁЁМДЪЙGЛЊСтЕФДѓЙЩЖЋдИвтЬЭГі30вкРДЙКТђЙЩЦБЃЌЕНСЫааШЈШеGЛЊСтЕФЙЩМлЛЙЛсМЬајДІдк3дЊЖрЕФЫЎЦНТ№ЃПЮвУЧШЯЮЊетжжПЩФмадвВКмаЁЁЃЮвУЧжЊЕРЃЌШЈжЄЪЧЦфГжгаепгУРДааШЈЕФЃЌЙ§СЫааШЈШеШЈжЄНЋБЛзЂЯњЁЃвђДЫЃЌжЛвЊдкааШЈШеGЛЊСтЕФЙЩМлЕЭгк4.90дЊЕФааШЈМлЃЌРэТлЩЯШЈжЄЕФГжгаШЫЖМЛсТђШыЙЩЦБгУРДааШЈЃЌвдМѕЩйвђЮЊШЈжЄБЛзЂЯњЖјдтЪмЕФЫ№ЪЇЁЃБОДЮGЛЊСтХЩЫЭЕФШЈжЄЪ§СПЮЊ6.33вкЗнЃЌЖјИУЙЩЦБЕФШЋВПСїЭЈЙЩЪ§жЛга8.80вкЙЩЃЌМДЪЙПМТЧЕНЛЙгаЪЃгрЕФGЛЊСтзЊеЎПЩФмзЊГЩЕФ2400ЭђЙЩЙЩЦБЃЌзмЕФСїЭЈЙЩвВВЛЙ§жЛга9вкЙЩЃЌШчЙћШЈжЄГжгаШЫШЋВПааШЈЕФЛАЃЌНЋвЊДгСїЭЈЙЩЪаГЁЩЯТђШыГЌЙ§70%ЕФСїЭЈЙЩгУгкааШЈЃЌдкШчДЫОоДѓЕФТђШыСІСПЕФЭЦЖЏЯТЃЌКмФбЯыЯѓGЛЊСтЕФЙЩМлЛЙЛсДІгкдЖРы4.90дЊЕФМлИёЫЎЦНЩЯЁЃ ЁЁЁЁЩЯЪіСНИіЗНУцЕФЗжЮіИцЫпЮвУЧЃЌGЛЊСтЕФЬиЪтЙЩИФЖдМлАВХХвдМАИДХЦКѓЕФДѓЕјЃЌДгГЄЯпЭЖзЪЕФНЧЖШЮЊGЛЊСтЕФЙЩМлЩЯЩ§СєЯТСЫВЛаЁЕФПеМфЁЃвђДЫЮвУЧШЯЮЊGЛЊСтжЕЕУГЩЮЊГЄЯпзЪН№ЭЖзЪзщКЯжаЕФвЛдБЁЃ ЁЁЁЁИНЃК ЁЁЁЁБэ1ЃКЛЊСтШЈжЄЬѕПю

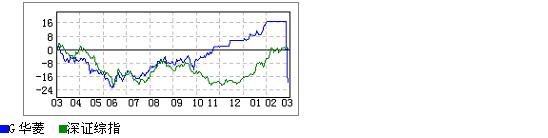

ЁЁЁЁБэ2ЃКGЛЊСтВЛЭЌЪаМлМАВЛЭЌдЄЦкВЈЖЏТЪЯТЛЊСтШЯЙСШЈжЄЕФРэТлМлжЕ

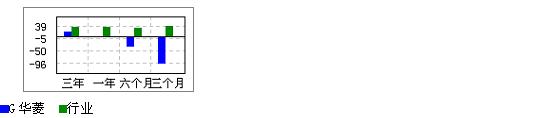

ЁЁЁЁБэ3ЃКжївЊВЦЮёЪ§Он

ЁЁЁЁЯрЖдЛиБЈ(%)

ЁЁЁЁЛљБОУцеяЖЯЃК58Зж ЁЁЁЁEPSдіГЄТЪ

ЁЁЁЁЯњЪлЪеШыдіГЄТЪ

ЁЁЁЁROEОЛзЪВњБЈГъТЪ

ЁЁЁЁММЪѕУцеяЖЯЃК55Зж ЁЁЁЁЪаГЁЧПЖШ

ЁЁЁЁЪаГЁЮТЖШ

ЁЁЁЁЪаГЁЧїЪЦ

ЁЁЁЁЛњЙЙШЯЭЌЖШЃК74Зж ЁЁЁЁЗжЮіЪІЧщаїжИЪ§

ЁЁЁЁЛњЙЙЗчЯђБъ

ЁЁЁЁзЪСЯРДдДЃКНёШеЭЖзЪЃКwww.investoday.com.cn аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| аТРЫЪзвГ > ВЦОзнКс > ЙЋЫОбаОП > ШЈжЄЦЕЕР > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |