��ʯ����˽�л��ε�Ͷ�������ϲ��� | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��21�� 15:56 ֤ȯ���� | ||||||||||

|

�������֤ȯ � ��Т�� ������Ҫ�� ����������ʯ���������ļҹ�˾���չ�������������˽�л�����һ���䣬�ڡ���˽�л��Ρ�����ʯ�������϶������˭�������ȡ���ַ�ʽ���ϣ��г�����ӿ����Щ���������

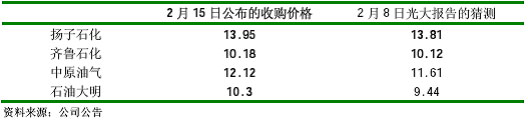

��������˹̹˵������������֪ʶ����Ҫ������һ�۶���Ŀǰ��������Ȼ����ȷ�ġ���ȥ�D�D���ǵIJ²Ᵽ�����൱�Ŀɿ��ԡ�����ʯ������³ʯ������ԭ������ʯ�ʹ��������չ��۸���������ʯ������³ʯ������ԭ������ʯ�ʹ������չ��۸�ֱ�Ϊ13.95 Ԫ��10.18Ԫ��12.12Ԫ��10.30Ԫ����������ʯ������³ʯ�����չ��۸�������2��8�ձ��桶�ټ��ˣ�����ʯ�����еIJ²�ֵ�൱�Ľӽ�������ԭ������ʯ�ʹ����²����ϴ�ķ�������ʯ���������ɵ���۷���ƫ�ߣ����ܸ���ؿ�����2000-2001����ʷ���۸�ϸߵ����أ�����һ�����ǵ�ʱû�п��ǵ����Dz���������Ҫԭ������û���о١��Աȡ������빫����ص����ݣ�������Ϊ�չ��۸��ȷ������Ȼ��һ����ҵ��ֵ��Ϊ�����������һ�����ӵġ������صIJ��Ĺ��̡��ⲻ��һ���Ĺ�ֵ���������⣬������û�а��漰����Ҫ���ؿ������ڣ���ǰ����û�п��ǵ��ɵ���ʷ�۸����أ��Ͳ����˽ϴ��Ԥ�����Ӵ˴��չ�������������ֵ�������ܸ���һ�������������ԭ�� ������1���Ĵ�˾ҪԼ�չ��۸������Ǵ�ǰ�IJ²�

������˽�л��ε����ϲ��� �������²����Ϊ���Ǹ��ݾ��������Ķ���������û������ʯ�����κ���ʿ�����κι�ͨ������Ͷ���߲ο��ο��� �������˵��ʯ����A���г��ɸĵı�־����ô�Ϻ�ʯ�����ܾ�����ʯ�����ϵı�־��ֻҪ�Ϻ�ʯ����û�б����ϣ���ô��ʯ���������ж���û�н�����������ʯ������˽�л��Ρ�����ͷ���Ϻ�ʯ������������������ ����2��Ϊʲô���û�������Ϻ�ʯ�������ǵIJ²����Ϻ�ʯ������ͨA�ɣ�H�ɣ����˹ɵĹ�Ȩ��ֵ̫������ʯ����˾�³��жԶ��»ᵥ����Ŀ��Ͷ����Ȩ������������������ʯ�����ʲ���5%��Լ100��Ԫ���ر�ָ����������Ϊ��Ȼ����ļҹ�˾���չ����ﵽ143��Ԫ������100��Ԫ���������Ƿ���һ��ϸ�ڣ�������ʯ�����չ�ҪԼ���ϣ�ʹ�á������ٺţ������ǡ��͡����ļҹ�˾�����ӣ����������չ��������ĸ���Ŀ��������һ����Ŀ�� ����3����ʱ�����Ϻ�ʯ������Ϊ�չ��Ϻ�ʯ���������»��Ȩ�ޣ����Գ�������Ҫ�ɶ����ͨ������֮�Ϻ�ʯ��������У������Ϻ�ʯ�������ϳ�����Ҫ����һЩ��ʱ����Ҫ��һЩ��Ҫ�߹ɶ���������ij�����ʱ�㣬���Dz²��������ʯ��A�ɹɸĵ�ͬʱ��֮����������ʯ���ɸ�֮ǰ�� ����4�����������Ϻ�ʯ������Ȼ�����Ϻ�ʯ��Ҫ�߹ɶ���������ʱ��������ʯ���ɸ�ͬʱ��֮�����Dz²⣬��ʯ�����á����ɣ��ֽ��չ�������Ϸ�ʽ�����Ϻ�ʯ���Ŀ������൱����Ͷ��������ѡ��ѡ��һ������������ʯ���Ĺ�Ʊ������ֱ���õ�����չ����ֽ���Ϊ��Ʊ���սϴ������Թ�Ʊ�������۷���Ҫ��һЩ���������϶���ʯ���ĺô����Զ����ģ�����û���ʽ�ѹ��������Ҳ�������ϸߵ��չ���ۣ� ����5����θ��Ϻ�ʯ�����ۣ�Ŀǰ�Ϻ�ʯ�����ʲ���2.7Ԫ���ң���ʯ���ľ��ʲ�Ϊ2.5Ԫ���ң����ʲ��൱�ӽ����������Dz²⣬���ɶ��۵ı�������Ϊ1��1���ң���һ���Ϻ�ʯ����ȡһ�����ҵ��й�ʯ�����ֽ��չ��ۿ����Ե�����ʯ�����ɹ�Ʊ����ۣ� ����6��Ͷ���Ϻ�ʯ���ķ�����ʾ�����Dz²⣬������վ��ʲ����㻻�ɣ���ô����ʯ�����ԣ�һ�����������뷨�ǡ����Ϻ�ʯ���ľ��ʲ������ӻ��߲����ӡ����ɵ�����ҵ�������ڰ�����ʯ��������Ŀ�ģ����Ϳ��𡢻���ë���»������������Ϻ�ʯ�����ʲ�������������ʯ������ԭ�������۵�ӯ�����侻�ʲ��Ի�����ӣ����Dz²⣬�����ϰ����Ϻ�ʯ�����������߿��𣬶���ʯ����ӯ������������Ͷ���Ϻ�ʯ���������վ���ҵ���Ĵ�������� ����7�����꼴�����ֵ��Ϻ�ʯ������ʯ��ӯ�������ķ������ٽ��Ϻ�ʯ���ij����߸����������ʯ���Ĺ�Ʊ����������������ʯ����������������Dz²⣬��ʱ��ʯ����Ͷ��ר�Ҷ���ΪͶ�����о����Ϻ�ʯ����ȣ���ʯ����Ϊ��һ�廯����Դ��˾���������ơ� ������˽�л��ε�Ͷ�ʽ��� ����ѡ��˼·��1����ʣ����ʯ��A���ӹ�˾�У�ѡ�������ϸ�����������Ǹ���Ĺ�˾����ѡ���Ϻ�ʯ�����������˵ȹ�˾��2��ѡ�������δ������ת�õ������˾�����Ϻ�ʯ����ʯ�����ȹ�˾��3��ѡ���о��ʽϵ͵Ĺ�˾�����Ϻ�ʯ�����������˵ȹ�˾�� ����Ͷ�ʽ��飺1���ص��Ƽ��Ϻ�ʯ�������ǵ����ϵIJ�ȷ������ҵ�������ķ��գ���������ʯ��A�ɹɼ۵�0.9���������룬����1��������Ԥ���Ϻ�ʯ��δ��һ��ʱ�ڵĹɼ۽�����ʯ���ɼ��γ�������2�����ǵ���ʯ��ҵ��������DZ�������Ƽ��й�ʯ����3����ʯ���������������У�Ͷ������Ϊ��ʯ����>�������ˡ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ��˾�о� > ��ʯ���������¹�˾ > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| ��������������ʵ�� |

| Ͷ��Ϊʲôѡ������ |

| ǧԪͶ�ʣ��������� |

| 06�걩����Ŀ���� ͼ |

| ԭ��̬�Ҿ���Ʒ���� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |