江铃汽车(000550):未来增势将强劲 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年07月14日 12:05 证券导刊 | |||||||||

|

王智慧,黄燕铭 江铃集团以控制权换取生存空间 在江铃汽车与福特汽车之间关系尘埃落定之后,我们发现江西省及江铃集团之所以放弃此前盛传的与昌河汽车的重组方案,其核心的要素在于:在世界汽车巨头日渐控制中国汽

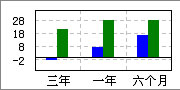

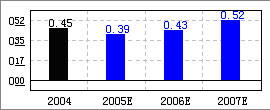

重组三方各取所需,皆大欢喜。本次重组是围绕福特汽车展开,甚至可以说是在其主持下进行的,因此重组各方应包括福特、长安及江铃三方。福特在本次重组中进一步整合了在国内的合资伙伴,在不增加合资名额的情况下增加了乘用车生产基地;长安集团则增加了年销量合并范围,为达到市场份额的15%从而成为大型企业集团迈出坚实一步;江铃集团则通过重组巩固了与福特之间的关系,并有望成为大型企业集团成员,为从福特和长安引入新车型打开了通道。 公司是福特汽车在中国的商用车基地 福特汽车作为美国第二大汽车厂商和六大世界汽车巨头之一,进入中国市场的步伐却明显落后于大众、通用、戴-克等欧美对手。从目前福特系在中国的合资进程看,虽然福特通过控股日本马自达33%股权实现与一汽集团的合作,但是眼下其中国伙伴主要还是长安汽车。在专注于轿车的长安福特、一汽海马之外,江铃汽车将责无旁贷的承担起作为福特在中国的商用车基地的职能。 通过1995年8月和1998年10月两次溢价认购公司发行的B股,福特汽车共持有2.59亿股江铃汽车B股,占公司总股本的29.96%,持股比例超过江铃集团和长安汽车所控制的比例。若考虑到预期之中的福特直接参股江铃控股,其对公司的控股比例会更高。因此,福特汽车是公司最终的单一大股东和实际控制人。 福特汽车已控制公司管理层。在今年6月底新换届的董事会(由9名董事构成)中,福特汽车委派4名,而在管理层人员中,福特汽车掌控着总裁、财务总监、采购副总裁以及技术副总裁等4个关键岗位,基本控制了公司经营管理。即使公司股权被置入江铃控股后,也只会导致对董事会的微调,不会影响到福特对公司董事会和管理层的控制权。大股东与流通股东利益一致,治理结构完善。福特汽车直接持有公司B股,与流通股东的利益诉求一致。在其他国企中存在的大股东侵占上市公司利益以及定价不合理的关联交易等问题由于外方的控制而鲜有发生。 公司车型属精品组合,销量快速增长 全顺商务车:城市客货两用车的龙头:全顺商务车由福特汽车从欧洲引进,于1997年12月在江铃汽车批量生产,可改装成众多专用车,如运钞车、警车、邮政车等。全顺引入中国以来,在短途客运、城市物流、专用车以及企事业单位通勤车等细分市场得到很好的应用,已成为客货两用柴油车的龙头,市场占有率领先于主要竞争对手依维柯。针对城市化进程所带来的城市物流用车市场的快速增长,公司充分利用全顺车灵活性好的特点,推出多种改型的城市物流车,受到市场认可,这也是2005上半年全顺销量同比增长近30%的原因。 江铃轻卡销量雄踞细分市场榜首:严格意义上讲,中国的轻卡技术都源自于日本五十铃,江铃汽车则是其中最为正宗的五十铃传人之一。江铃轻卡定位于中高档市场,主要竞争车型包括福田奥铃、东风之星以及庆铃N/T系列轻卡。江铃汽车在国内轻卡市场与江淮汽车、东风汽车等同属于第二集团,目前从销量上均无法动摇福田汽车的行业龙头地位。在第二、三集团中,公司轻卡销量虽然与同时具备中低档产品的江淮汽车、东风汽车之间存在距离,但是却遥遥领先于定位高档的庆铃汽车,显示出在细分市场较强的竞争力。 预计2005年总销量将达到7.5万辆,公司新一届董事会初步确定,在2005年的基础上,未来5年将实现汽车产销量翻番,达到15万辆。我们认为,在自主开发和引进车型并举的基础上,实现5年翻番的目标是可行的。在车型引进和更新的基础上,目前三类车型依旧保持较好的增长态势。 盈利能力处于同行领先水平 凭借定位中高档的精品产品组合,公司盈利能力(尤其是毛利率)一直位居行业前列。2004年以来,由于行业需求下滑、原材料价格上涨以及福特汽车在公司的定位不确定等因素造成公司盈利能力出现较大的下滑。2005年1季度公司毛利率下滑到17.5%的多年来的低点,预计后期盈利能力将趋稳回升,公司将进入新一轮的盈利增长周期。 全顺商务车是公司主要利润来源:2004年,全顺商务车贡献了约25%的销售收入,贡献了约40%的毛利,成为公司利润的主要来源,预计05年该比例将进一步提高,未来几年内全顺商务车将依然是公司主要利润来源。得益于成功开辟城市物流细分市场,全顺商务车05年销量将保持快速增长,预计全年销量将达到1.8万辆,同比增长近40%。2006年依靠新推出的全顺06款,销量增速将维持在20%以上。07年开始,V348项目中全新的全顺车将上市,形成新的增长点,从而促使全顺进入新一轮快速增长。 2005年由于促销和原材料涨价等因素,全顺毛利率预计将比上年下滑约4个百分点,但06年后的毛利率将保持稳定,其原因一方面在于钢材等原材料价格回落和新车价格的稳定,另一方面在于销量的增长将摊薄新设备的折旧增加。 公司整体盈利能力趋稳回升:对于公司而言,05、06年是在战略定位清晰后为后续大发展奠定基础的两年,两年内的投资项目包括全顺06款、宝典06款、宽体轻卡、V348项目以及欧III项目等,其中部分项目将在06年产生效益。需要指出的是,公司现金充沛,近年来的财务费用均体现为净利息收入,预计2005上半年货币资金余额将达到18亿元,上述投资项目均可以通过自筹资金解决,不需要从资本市场融资。 预计2005年公司整体毛利率水平接近20%,06年后将保持稳定。2005年净资产收益率小幅下滑,并在2006年达到低点,2008年由于新车型的批量上市,净资产收益率显著回升。而EPS经历05、06年的平稳增长后,从2007年开始将步入快速增长时期。 估值和投资建议 我们预计公司05、06、07、08年的EPS分别为0.46元、0.47元、0.55元和0.69元,05、06年是公司为推出新车型奠定基础的两年,研发投入及相关费用开支较大,因此,EPS基本维持平稳。07年开始,公司业绩步入快速增长通道,06年至08年复合年平均增长率达到15%。 对于江铃汽车的估值不能只用静态PE来衡量,还应结合PEG来考虑。由于公司目前PEG较小,应给予公司行业平均值以上的相对估值水平。参考汽车行业平均PE水平,公司PE应在12-14倍,对应合理估值为5.52元至6.44元,价值中枢为6元,相对目前股价存在20%以上的上升空间,我们调高评级至增持。 基本面评分 51分 销售收入增长率 江铃汽车 行业 盈利预测 | |||||||||

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 韩国时尚品牌女装招商 |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 亚洲火爆前卫时尚女装 |

| 名牌服饰一折引爆商机 |

| 美味--抵挡不住的诱惑 |

| 开麦当劳式美式快餐店 |

| 中国1000个赚钱好项目 |

| 失眠、抑郁症新突破! |

| 男人--让你幸福到底! |

| 近视眼手术暑期大优惠 |

| 3个月,重振男性雄风 |

| 中国特色治疗精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|