亿城股份(000616):后劲十足的地产新锐 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年03月10日 17:17 证券导刊 | ||||||||||||

|

2004年业绩戏剧性高速增长,公司价值严重低估,05、06年业绩依然有大幅增长的潜力,目前股价未反映未来的成长潜力。 彻底抛开历史,走向未来 北京乾通投资公司在2002 年成为公司第一大控股股东(控股29.76%)之前,在2000 年

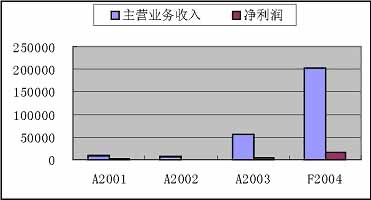

公司房地产开发的专业能力非常强,在首都多家权威媒体联合评选的“2003 年度北京房地产风云榜”中,被评为“ 北京地产十二大品牌企业”之一;在200 4年由国务院研究发展中心、搜房研究院、清华大学房地产研究所联合发布的“中国房地产上市公司十强”的评选中,亿城股份(资讯 行情 论坛)荣获“财富创造能力(EVA) 十强”之一殊荣;公司开发的房地产项目也得到了市场的较高认同,已经出售的项目:碧水云天、卡尔生活馆、亿城中心、万城华府项目纷纷获奖。对于一名地产新锐来说,这些奖项来之不易。 公司管理层极强的资源整合能力和房地产开发的专业能力使得我们对公司未来能够保持快速发展比较乐观,同时,公司规模经过一轮快速扩张之后,目前正在进行的专业化地产集团的科学管理模式的建设,为公司未来快速发展奠定了坚实基础。 业绩迎来戏剧化的高速增长 公司近年来成功的资本运作在2004 年结出了丰厚的果实。2004 年参与结算的项目主要是:9 8%的碧水云天二期18.92 万平方米的住宅、85%的卡尔生活馆的16 万平方米和亿城中心商务楼三个项目,我们预计公司主营业务收入和净利润将分别达到202875 万元和15385 万元,比2003 年同比增长262%和305%。

在公司2004 年中期取得主营业务收入148737 万元,净利润11067 万元的喜人成绩之下,2004 年7-9 月净利润却出乎市场意料的亏损,为-651 万元。亏损的主要原因是公司出于谨慎原则,应审计会计师的要求,调整了坏帐准备的计提方法:由原来按债务总额的6% 计提改为按不同年限给予不同的计提比例方法,从而影响本期的净利润957 万元。公司目前应收帐款和其他应收款属于正常业务往来,会计制度的变更并非是因为风险加大的缘故。这使得公司股价并未随着房地产板块在近期走出一波上升的行情。 随着2004年三季报利空出尽,2004年报将给市场带来意外的惊喜。其中的原因是亿城中心项目,公司原本与合同方签订代为建筑,只取得固定收益1000 万元。但是由于公司项目运作的成功,经过努力的谈判,原合作方同意以帐面价值22358 万元转让给上市公司3.5 万平方米物业。仅这个项目就为公司04 年额外带来销售收入1.7亿元,净利润4500 万元,每股收益增加0.19 元。另外,公司在2005 年1 月份成功收购了万城置地40%的股权,从而达到100%控股。由于公司2005 年的利润基本来自于万城置地,公司在收购4 0%的股权之后,我们预计2005 年业绩比原来市场的预测要增加60%。 05、06年业绩持续增长 公司2005 年利润主要来自于万城华府一、二期和三里屯3.3 项目。2006 年利润主要来自于万城华府二、三期、三里屯3.3 项目和天津红旗路项目。2005 年,虽然公司销售收入比2004 年有所下降,但是由于万城华府的毛利率大大高于2004 年结算的碧水云天和卡尔生活馆,2005年的净利润仍高于2004 年。 万城华府项目,由公司控股子公司万城置地公司开发。该项目是万柳地区最后一块居住用地,地理位置绝佳,周边设施完善。项目位于北四环和北三环之间,紧靠项目的北边就是两个高尔夫球场、北京颐和园,紧靠项目西边是北京昆玉河,南边是中关村。项目总占地18.77 公顷,总建筑面积22.6 万平方米,可售建筑面积19.7 万平方米,共分三期开发,其中一期规划为52 栋三层TOWNHOUSE 和69 户五层叠拼官邸,建成后将成为万柳生态区内容积率最低的高档住宅项目。 鉴于北京房地产市场普遍看涨的行情以及公司的楼盘确实热销的状况,目前公司已经停止销售,等待增值。 2005 年初公司不仅收购万城置地公司全部剩余的40% 股权,而且还向北京晨枫地产收购了紧靠万城华府另外一块土地,预计使得该项目增加建筑面积4 万平方米,总建筑面积达到23.7 万平方米,从而大大增加公司05、06 年的业绩,超出市场的预期。 北京三里屯3.3项目由华顿国际(85%股权)开发,项目位于朝阳区东二、三环的三里屯地区(北京著名的酒吧集中区域),紧临使馆区。该项目功能定位于商业房地产,以酒吧娱乐、特色餐饮、个性化专有品牌经营为主要业态,将成为酒吧街唯一的大型综合娱乐休闲场所。预计项目成熟运行之后,年租金收入约5000 万元,给公司净利润每年带来1500万元左右。 天津红旗路项目位于天津市红旗路占地面积为3.32 万平方米,预计项目总建筑面积11.1 万平方米。楼面地价1700 元/ 平方米,参照项目周边住宅的价格,以及天津房价仍有上升空间,我们保守估计该项目的毛利水平应该在25%以上。项目2006 年参与结算。 另外,据公司介绍,公司预计2005 年上半年在北京增加一块土地储备,建筑面积超过30 万平方米。这将大大增强了公司业绩增长的可持续性。 公司财务分析 公司盈利能力很强,2004 年三季报披露公司净资产收益率在优秀的房地产上市公司中位居第二,我们预计2004 全年,公司净资产收益率将超过24%,远远超过其他优秀地产公司。 我们认为主要原因在于:1.公司资本运作能力很强,公司目前主要通过收购项目公司的股权来获得项目,避免了前期开发过程,节约了项目运作时间,从而使得资产周转率大大高于其他优秀的地产公司;2 .财务杠杆运用充足,2004 年三季报显示公司资产负债率为71.3%。同时,随着2005 年万城华府项目参加结算,公司主营业务利润率预计从2004 年的10%提高到28%,2005 年净资产收益率仍有上升空间。 公司财务结构稳健,2004 年三季报显示公司资产负债率为71.3%,看似较高,但是扣除47604 万元的预收帐款,公司实际负债水平仅有5 0.9%,财务结构比较稳健;同时,由于开发的项目非常成功,公司目前处于惜售状态,公司基本不会面临现金短缺的问题。 投资风险 2004 年4 月15 日,公司董事会通过出资12000 万元参股四川省国际信托投资有限责任公司的议案。大额的投资计划似乎与公司提出的积极致力于主营地产事业不太相关,并且具有历史包袱的四川国投,能否取得上市公司在地产行业20%以上的净资产收益率,对此我们保持怀疑。 幸运的是,全国信托业第五次整顿之后,四川国投一直处于停业状态,目前想要获得新的信托牌照难度非常大,公司基本上准备放弃这项投资计划。同时,从2004 年开始,公司开始贯彻“规模化、专业化和品牌化”的基本战略,坚持以房地产开发为主,对地产事业部进行较大的改革,为建立专业化地产集团的科学管理模式奠定了扎实的基础。在公司取得快速发展之后,加强内部的管理将大大有利于公司的健康发展。 根据公司的开发计划,万城华府二期将在2005 年12 月份中旬竣工,项目结算在05、06年都有可能。如果只考虑公司利润的最大化,鉴于万城华府的增值潜力,公司希望放缓销售速度,二期会在06 年结算,但是这却使得公司业绩出现大幅波动:04 年净利润大幅增长305%、05 年下降16.3% 、06 年又出现大幅增长106%。同时,公司也考虑到了投资者关于公司业绩稳定增长的需要。因此,项目结算时间的差异给公司2005 年的业绩带来较大的不确定性。我们在公司05 年的盈利预测根据房地产公司的正常做法,假设万城华府二期05 年结算37%。

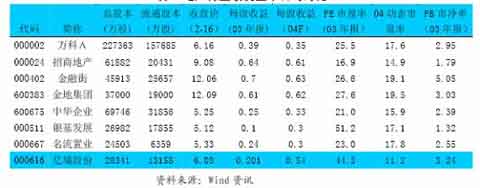

通过比较我们发现,公司的市盈率估值水平比其他优秀的房地产公司显得要低很多,虽然05 年业绩有波动的风险,但是也只是收入确认的时间问题,并且根据公司现有的土地储备我们认为公司在未来两年能够保持业绩的增长,所以我们给予公司15 倍的04 年动态市盈率,公司股价应该为8.10 元。 综合评价和投资建议 公司的优势在于管理层极强的资源整合能力和房地产开发的专业能力,从而使得公司净资产收益率2004 年将超过24%,远远超过其他优秀地产公司,04年业绩将出现戏剧化的高速增长,并且05、06年业绩增长可以持续增长。 公司的劣势在于公司经营业绩有波动的风险,随着公司和机构投资者更多的沟通,公司可能会在考虑利润最大化的同时,注意业绩的平稳增长。 根据P/E估值,我们认为亿城股份的股价应该在7.56-8.10 元之间,与目前股价相比,应该有15% 以上的上升空间。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|