丽江旅游(002033):募资项目将创造收益 | ||||

|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月26日 19:15 证券导刊 | ||||

|

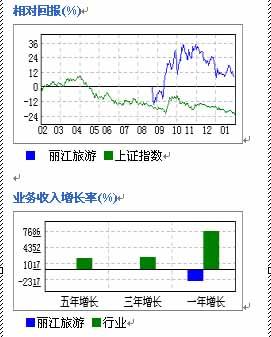

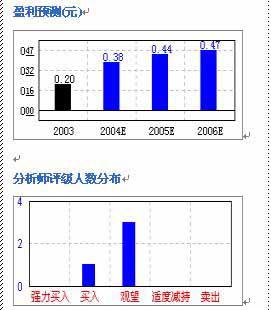

市场表现 日期:2005-01-20 当前股价:11.28元 52周最高/最低:14.26 /8.70元 总市值:11.20亿元 流通市值:2.82亿元 综合盈利预测(2004):0.38元 综合评级:观望

公司概况 公司主要依托丽江地区丰富的旅游资源,从事旅游索道的经营管理及相关配套服务。目前主要业务收入来源于玉龙雪山索道及牦牛坪索道的运输收入和大巴客运收入,04年上半年索道收入占主营业务收入的95.91%。公司04年前三季度实现主营收入、净利润分别为7720.8、3276.4万元,同比增长106.4%和156.9%,EPS0.33元。 据今日投资《在线分析师》统计,分析师预测公司04年较03年每股收益增幅达84.69%, 05年较04年每股收益增幅为16%。其中04年业绩预测与公司公告预增净利润75%至80%基本一致。不过,03年上半年公司适逢索道大修和SARS影响,数据更具可比性的是02年。若与02年的每股收益(0.33元)相比,则04年每股收益增幅为15%。 公司在发布业绩公告当天股价涨幅达3.31%,但在随后的几天股价又呈逐步下跌趋势。以3季度的净资产收益率看,公司为11.74%,在中小板中仅次于苏宁电器(资讯 行情 论坛)的13.5%。从市场层面观察,在04年三季度公司股票的户均持股数达2250股。 公司优势 首先,公司拥有高品味的旅游资源优势和优良的经营业绩,是云南西北地区实力最强的综合性旅游集团。 公司募集资金投资的丽江古城南入口旅游服务区项目将在2006年对经营业绩发挥作用,丽江古城世界遗产论坛中心项目和丽江古城艺术风情休闲区项目将在2007年对经营业绩发挥作用。募资项目将成为公司未来业绩持续稳定增长的支柱。 其次,从所处行业来看,我国旅游业近年来保持了高于国民经济增长3个百分点以上的增速,如无重大疫情灾害,未来继续保持高速发展是必然结果。 公司地处云南丽江玉龙雪山省级旅游区,在索道业务中具有绝对垄断优势。该业务盈利水平较高,毛利率平均为79.31%。由于旅游业的经营有一定的淡旺季之分,国内的旅游旺季集中在5月、8月、10月以及春节期间,由此造成公司经营业绩呈现季节性波动。公司目前采用淡季旅游优惠策略,计划从各方面尽快充实完善服务业务,改变主营业务单一的局面,并不断地推出了新旅游产品以吸引更多的消费者,推动企业业绩持续增长。另外旅游行业存在境内、境外的较大互补性。此次东南亚强震、海啸的发生将对我国入境游形成一定的利好效应。 公司不久前完成管理层收购,实现经营权与所有权的合二为一,有利于激励管理层做大做强上市公司。由于公司目前股本规模较小,因此存在资本扩张的冲动。 风险 首先,目前主营业务相对较为单一,经营的索道受到当地高山地区季节性大风、地震等因素的影响较大。目前经营用固定资产的成新度相对较低,在增加日常维护费用的同时,发生突发事件时更容易发生安全事故,并直接影响正常经营。 其次,公司主要经营丽江的核心景区玉龙雪山三条索道,而丽江景区已进入平稳增长期。 而且,由于新股发行制度即将改革,二级市场上压力最大的可能就是像丽江旅游(资讯 行情 论坛)这样在改革前不久刚发行上市的次新股。 另外10月14日公司公告股东股东股权结构变化,公司副董事长陈方实际持有丽江旅游股权达22.67%。本次股权转让之后,丽江旅游的民营性质逐步加强,由于担心随之而来的治理结构问题,公司形象会受到一定的负面影响。

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|