航天长峰(600855):投资价值分析报告 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月14日 14:43 中山证券 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

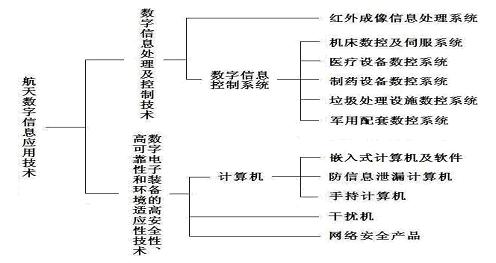

要点: ● 航天长峰作为一家军工行业上市公司,所处行业独特,产品技术含量高、性能好,市场占有率高; ● 国防建设资金投入稳步增长且空间巨大,为公司提供良好的发展背景; ● 航天长峰在行业内优势明显,具有比较高的行业壁垒,产品具有垄断性; ● 如果增发募集资金项目能够顺利实施,2005年以后公司将进入稳步发展期; ● 预测公司04―08年每股收益分别为0.11(摊薄)、0.16、0.21、0.27、0.34元; ● 参考同行业上市公司估值水平,我们认为航天长峰合理的价格区间为5.83-7.22元; ● 鉴于公司所处行业的特殊性以及公司稳步发展的基本面,我们给予航天长峰“增持”的投资评级。 ● 结合公司基本面以及公司的发展前景,我们认为投资者可以在5.00元以下进行申购。 一、公司概况 北京航天长峰(资讯 行情 论坛)股份有限公司(简称:航天长峰)原名为北京旅行车股份有限公司,成立于1986年1月。1994年4月发行上市。总股本为16,008万股,流通股为5,298.90万股。 目前,航天长峰主营业务为从事具有航天技术背景的数字化应用技术高科技军工产品和民用产品的研制、生产和销售。公司的产品技术基础是航天用数字信息处理及控制技术和数字电子装备的高安全性、高可靠性和环境适应性技术。两大系列应用技术衍生出两大系列产品或业务,以数字信息处理及控制技术为基础公司研制、生产和销售了军民两用数控系统及伺服系统、数字化医疗设备数控系统、制药设备系统、环保设备和红外成像信息处理系统等产品,以数字电子装备的高安全性、高可靠性和环境适应性技术为基础研制、生产和销售了嵌入式计算机、防信息泄漏计算机、手持计算机等产品和网络安全产品。数字信息处理及控制技术和数字电子装备的高安全性、高可靠性和环境适应性技术所派生的两大类产品――数字信息控制系统相关产品和计算机、软件及网络安全产品不同程度地服务于军民两大市场。

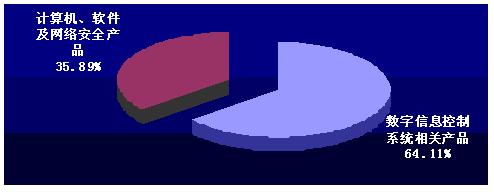

2003年航天长峰实现主营收入17279万元,其中数字信息控制系统相关产品实现收入11077.50万元,计算机、软件及网络安全产品实现收入6201.50。截止2004年6月,航天长峰总资产为43473.51万元,净资产为24652.00万元。

二、行业背景 我国国防建设资金投入稳步增长且空间巨大 2004年中国国防预算总额不到2100亿元,即使是与2003年度的GDP相比,所占比例也不到2%。而根据斯德哥尔摩国际和平研究所的研究报告,2002年全球军费总额为7940亿美元,占到了全球国内生产总值的2.5%,因此,为建设强大的国防力量,从理论上讲,中国的军费支出仍存在20%的扩充空间,可以承受2500亿元的军费规模。 从国际间绝对数值对比来看,美国2004财年国防预算为4017亿美元,加上追加的伊拉克战争和阿富汗战争费用870亿美元,总额高达4887亿美元,为历史最高纪录。日本2004年度国防预算约合422亿美元,紧随美国之后,名列世界第二。中国的军费只相当于美国的6%左右,即使与领土面积狭小、兵力数量仅为中国10%的日本相比,差距也十分明显,实际军费数目也只有日本的50%。

国家经济实力能够保障中国军费的稳定增长,我国国防建设在发展军用数字化电子产业方面,将持续增加对军用数字化技术研究、数字化武器装备研制和数字化武器装备的采购投入。 国家产业政策奠定行业发展基础 信息产业是国民经济的基础性支柱产业,是关系国家经济命脉和国家安全的战略性产业,是带动国家高新技术产业群腾飞的先导产业,也是推进国家信息化、促进国民经济增长方式转变的核心产业;信息产业对国民经济、国家安全、人民生活和社会进步正在发挥着越来越重要的作用。国家对数字化电子产业高度重视,中央政府和各地政府相继出台了很多优惠政策,为数字化电子产业的发展提供了强有力的支持和良好的政策环境。 行业内上市公司 目前中国航天科技(资讯 行情 论坛)集团公司和中国航天科工集团公司旗下共拥有11家上市公司,其中9家是在沪深两个交易所上市流通交易的企业,其中有的是直接上市,如航天科技、航天机电(资讯 行情 论坛)、航天信息(资讯 行情 论坛)等,有的是通过资本市场运做重组而得,如中国卫星(资讯 行情 论坛)、火箭股份(资讯 行情 论坛)、航天中汇、航天长峰等。从这些企业的经营业务来看,并非所有公司产品都与航天领域有关,它们之间的产品相差很大: 表 1 航天科技集所属上市公司

表 2 航天科工所属上市公司

就航天系上市公司而言,其具有非常明显的独特优势,主要体现在两方面:一是行业特殊,垄断性强,产品技术含量高、性能好、质量优及良好的品牌和售后服务等优势在竞争日趋激烈的国内外市场上都占有了一定的份额。二是第一大股东实力强,可注入上市公司的优质资产丰富。在航天系上市公司中,各公司均有集团公司作为其强大后盾,虽然有些公司目前与航天领域联系不紧,但通过大股东的资产置换,基本面随时都可能出现质变。 较高的行业进入壁垒和垄断的格局 军用数字化电子产品的军品型号严格执行特许经营制度,由国防科工委负责颁发军品科研生产许可证,同时,军工配套产品承接单位必须获得ISO9000认证和国军标认证,并要求从事军工产品研制的企业必须具有严格的保密管理体系。国防科工委对国防资产、业务、军品科研生产许可证以及保密安全等相关政策具有制定、监督和解释权。未经国防科工委的特许,任何企业不得擅自从事军品型号的配套科研生产业务。因此,普通企业是无法进入军品领域的。航天长峰是经国防科工委批准的一家军品生产上市公司,可以承担军品生产任务,不存在制度性障碍。 对于国外生产商来说,进入国内军品市场的可能性极小,国外产品对国内产品不存在直接竞争,特别是先进的军用技术和产品。这是因为:一方面,发达国家在先进军事产品方面对我国实行禁运;另一方面,我国有军事产品方针决定我国先进军事武器装备不能依赖国外产品。而对于国内生产商来说,由于国家对军品实行严格的许可证下的准入制和安全保密制度,以及国内军工企业由于历史上的分工体系,形成十大军工企业集团,分别对应航天、航空、兵器、船舶、电子、核工业等领域的业务,各个集团下属的企业在自身所在的工业部门内具有不同的配套优势。因此各企业间呈现局部的有序竞争态势,实质上属于寡头垄断的格局。寡头垄断的产业竞争格局为企业发展和成长壮大提供了良好的环境和土壤。 四、公司财务状况分析 1、主导产品增长态势良好,主营业务盈利能力强。 公司目前的收入主要来源于计算机、数控系统两大类产品,也是公司的主要利润来源,其主导地位不可动摇;另外,红外成像系统现虽不是公司的主导产品,但从其2002、2003年的发展良好态势及毛利率指标看,未来几年内将会成为公司的第三大利润增长点。本次募集90%的资金也将用于扩大这三大类产品的生产能力。 公司近几年来主导产品保持了良好的增长态势,毛利率、销售净利率、净资产收益率维持在较高的水平上,分别高于同类上市公司平均水平10.61、3.04、0.84个百分点。表明公司的盈利能力是较强的。 表3 近三年销售收入与比重

表4 近三年毛利率

表5 同类上市公司比较

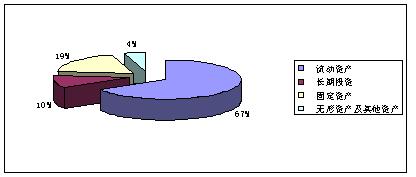

2、资产流动性较强,公司的资产质地良好 公司应收账款周转率、存货周转率、流动资产周转率、总资产周转率均有不同程度的降低,表明公司对资产的管理能力有待提高,但至2004年中期,航天长峰的流动资产\固定资产\长期投资\无形资产及其他长期资产的比率为2.63:1.04:0.45:0.23,这种结构表明公司资产的流动性较强,更重要的是公司的无形资产及其他长期资产的帐面价值较低,说明公司的资产质地良好。

3、公司偿债能力稳定,抗风险能力较强 近三年来,流动比率缓慢上升,速动比率略有下降,但2002年、2003年存货占流动资产的比例分别为29.64%,、23.75%,说明公司的短期偿债风险不大;股东权益比率虽起浮较大,但几年来都在52%以上,公司的资产负责率几年来也维持在较低水平,且低于同行业及市场平均水平,本次增发以后,公司的资产负债率还会降低,说明公司长期偿债能力、抵抗风险的能力和承担银行债务能力都较强。考虑到公司计划建设多个重大项目,建设周期会比较长,因此公司的资产负债率水平很可能仍然会维持在现有水平上。 五、募集资金项目全面扩张产能 航天长峰本次募集资金投资项目均围绕公司主营业务和发展战略展开,募集资金投资项目将进一步强化公司的主营业务优势。其中航天安全计算机产业化工程、干扰机产品系列化及批生产项目、开放式数控系统产业化工程和系列数字化医疗设备国产化工程项目,分别针对计算机及软件、医疗数控系统、机床数控系统和红外成像系统等四类产品进行产品升级和产能扩张,将有利于进一步提高公司产品的技术含量,优化公司的产业结构,保持和巩固公司的市场竞争优势,增强公司盈利能力和可持续发展能力。 表6航天长峰主要产品的新增产能

由于行业壁垒较高,以及航天长峰已经取得的市场地位和领先优势,航天长峰扩产后,其产品销售量、主营业务和主营业务利润将会随着产能扩张同步稳定增长。产能平均增长率为68.39%。 六、盈利预测 预测依据 1、航天长峰2001年至2003年公开披露的历史资料; 2、航天长峰提供的本次募集资金拟开工建设项目的可行性研究报告及其实际建设情况; 3、航天长峰提供的其他相关资料。 盈利预测 根据航天长峰提供的资料,并依据上述假设,航天长峰2004至2008年损益表的预测结果如下: 表 7 损益表预测 单位:万元

七、公司投资价值评估 市盈率和市净率定价法 在主要经营计算机、数字医疗及数控机床类的上市公司中,选择6家股票作为样本股,样本股的平均市盈率和平均市净率分别为55.55和3.91(按照2004年9月14日收盘价计算)。航天长峰在2003年每股收益0.13元,每股净资产1.49元。 1、市盈率定价法 航天长峰二级市场参考定价 =样本股平均市盈率×航天长峰每股收益=55.55×0.13=7.22元 2、市净率定价法 航天长峰二级市场参考定价 =样本股平均市净率×航天长峰每股净资产=1.49×3.91=5.83元 我们认为航天长峰合理的价格区间为5.83-7.22元; 表 8 同类上市公司EV/EBIT值测算

我们认为航天长峰合理的价格区间为5.83-7.22元; 八、申购建议 结合公司基本面以及公司的发展前景,我们认为投资者可以在5.00元以下进行申购。 中山证券 胡子川 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|