中集集团(000039):龙头难维持长期暴利 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月12日 12:27 证券导刊 | |||||||||

|

上海证券 朱立民 中集集团(资讯 行情 论坛)历年业绩快速增长的原因:一是得益于集装箱运输量大幅增长,二是公司加快拓展高附加值的冷轧箱和特种箱市场份额,三是03年SARS和04年宏观调控打压钢材价格大幅降低采购成本。分析师预计如无意外, 2005年二季度钢材会大幅提价,这将使公司旺季的集装箱业务毛利率回落到13-14%正常水平,届时暴利难以维持,业绩将出

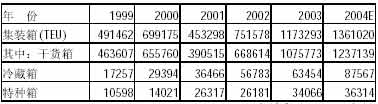

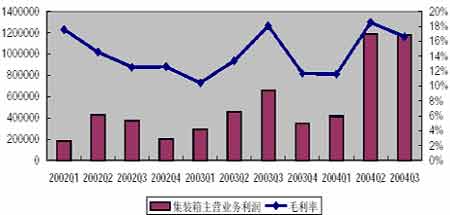

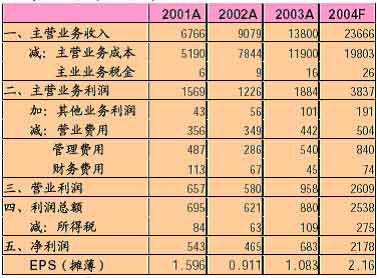

中集集团是中国集装箱制造业最早的上市公司,目前是世界最大的国际标准集装箱制造商。除此之外,集团还经营木业、基建、房地产、机电设备制造等业务。 一、公司集装箱业务长足发展的主要原因 1、外部因素 中国的改革开放促进了经济和外贸的腾飞,1990-2000年间集装箱运输量年均增幅高达32%,集装箱生成系数也稳步上升,到2003年达到0.572,但与发达国家集装箱生成系数0.80相比,仍有稳步成长的空间。同时,集装箱的使用寿命一般为20年左右,2000年以来全球每年旧箱的淘汰量超过50万TEU,这部分需求量占每年的总需求量的一般左右,进一步增加对新造箱的需求。 2、内部因素 公司在集装箱行业低谷时进行收购兼并、既消灭了竞争对手、又扩大了市场份额 与信息技术等高科技产品不同,集装箱是一个成熟产品,更新换代时间相对较长,因此作为一种传统产品其销售价格逐步下降是大势所趋。能够向客户提供比别人更低成本的产品成为在竞争中取胜的关键因素。 在集装箱的产品成本构成中,原材料占有80%左右的份额,对于该行业集装箱生产企业而言,规模采购、成本控制十分重要。2001年行业处于低迷时期,反而成为中集集团通过并购实现低成本扩张的难得机遇。公司生产规模从1999年的约50万箱迅速上升2004 年的约140万箱。同时,全球的客户资源网络和订单体系管理、面向原材料供应商的侃价能力、低成本的资金使得公司的规模经济效益得到充分发挥;加上合理的激励机制,不少被并入中集集团的企业往往不需要更换人员就能在短期内成功扭亏为利。 另一方面,中集集团研发中心于2002 年被认定为国家级技术中心,是目前全球唯一的集装箱方面的研发中心,研发费用支出约占收入的2%左右。公司拥有200 多个集装箱专利,近千名技术人员。公司不断拓展高附加值的冷轧箱和特种箱的市场份额,冷藏箱占箱产量的比例已由1994年的3.5%提高到2003年的5.4%。 表1:公司集装箱产量集产品构成 此外,钢材成本是集装箱生产最主要的成本,2003年SARS和2004年宏观调控大幅打压钢材价格给公司降低旺季采购成本带来历史性机遇。2003年四季度与2004年一、四季度钢材价格较高时又恰逢公司生产的淡季。 图1:02 年以来公司集装箱单季主营业务利润和毛利率变化 二、公司2005 年业务前景展望 1、集装箱业务 集装箱行业不是一个存在进入壁垒的暴利行业。公司集装箱业务合理的毛利率水平淡季在11-12%、旺季估计可以达到13-14%。如果超过合理的毛利率水平,根据迈克尔.波特的竞争五力模型,公司将受到上游、下游、行业内部、替代品以及新进投资者的有利竞争。 集装箱目前没有替代品,这方面挑战可能性较小。 具体来看,集装箱所需的耐候钢热轧薄板的国内生产厂家屈指可数,也就是鞍钢、宝钢、武钢、马钢、华菱管线(资讯 行情 论坛)等几家钢铁行业龙头公司。04年公司的暴利将促使几个供应商结成价格同盟,使毛利率恢复到合理水平。同时,集装箱的下游客户主要是大的航运公司,特别是作为公司大股东的中国远洋运输总公司,在03、04年没有享受到钢材价格下跌导致采购的集装箱价格下跌方面的好处,反而从较高价位接了不少货。大股东对公司的业绩贡献远大于从公司业绩增长获得的好处。公司2004年12 月7 日公告中国远洋运输总公司所持公司股份转让及其有关事宜的议案是否是大股东减少从公司采购集装箱的一个信号?垄断不是罪过,而如果公司企图利用垄断优势赚取高额利润,在一个没有进入壁垒的行业,不顾及上下游行业的利益、不进行利润回哺、不形成“共荣圈”的话,必将受到惩罚。 人民币盯住美元贬值给欧盟、日本的竞争者收购国内其他集装箱厂家创造了机会。目前从事冷藏集装箱生产的马士基集装箱公司已于2004 年11 月近日收购了一家位于东莞的大型集装箱制造生产企业,但并未透露具体成交价格。该生产企业将与2005 年开始整改,其产能也将有所提高。 05年公司集装箱业务的增长主要依靠规模扩张。目前拥有的干货箱厂的生产能力可达169 万TEU,在建的太仓集装箱厂产能为10万TEU,05年初竣工,另外将在天津投资一个亿美金,建立产能为30万TEU的生产基地,预计05年底竣工。再度期望公司生产旺季有大的打压钢价的因素而获利超额毛利率不是很现实。相反,2005 年中国将有对纺织品征收出口关税、实现贸易平衡避免人民币升值等多项限制出口、鼓励进口的措施出台,进出口贸易的增幅将下降。 2、运输车辆业务 未来我国运输车辆将围绕提高运输效率、降低能耗、确保运输安全三大目标发展。8吨以上的重型柴油车,冷藏货物、散装货物、液态和气态货物的特种专用车,以及拖挂车(主要是半挂车)、40 英尺集装箱运输车、货运厢式车等将得到大力发展。两年前国家降低集装箱车公路收费标准,可以预见,公司半挂车将迎来飞速发展的历史时期。 04年中报显示的运输车辆毛利率是9.58%,基本在合理范围内,利润提升主要靠产量增加、到达设计规模。05年美国方面的运输车辆业务基本实现盈亏平衡,国内各地的运输车辆工厂产量估计达到45000 辆,比2004 年增长100%,按9.6%的毛利率计算,平均价格7万元/辆计算,估计运输车辆业务对主营业务利润的贡献约在3.02 亿元,仍相当于04 年1-9月主营业务利润30.32 亿的10%。 因此,公司集装箱业绩的变化是影响公司整体业绩的最重大因素。基于以上分析,我们对中集集团(资讯 行情 论坛)作出以下盈利预测:2004 年度业绩2.16 元。 表2:利润表预测(单位:百万元) 三、投资建议 中集集团(资讯 行情 论坛)10年来,特别是近2 年来业绩的突飞猛进是明显的,其中有科学管理、积极开拓新业务的方面,也有运气极佳的方面,应该说2004年业绩增长这么大还是运气好的成分多了一点。 但是,好运不会一直关照着集装箱制造行业,如果05年二季度没有特别的因素,钢材将因为铁矿石大幅上涨而大幅提价,这就将使公司旺季的集装箱业务毛利率回落到13-14%正常水平,业绩将出现下降。 目前,公司的实交所得税与利润总额的比只有10.8%,而03年底是12.43%。如果中国对中外资企业所得税率统一到25%,公司所得税率将明显提高,公司存在着实交所得税率提高的风险。 如果2005年第二、三季度没有特别的因素大幅打压集装箱所需的钢板价格的话,2005 年年度的业绩将不可避免的下降,虽然下降幅度不会很大,毕竟中集集团是集装箱制造行业的龙头公司。因此,我们对中集集团做出“短期中性、中长期卖出”的投资建议,公司业绩增长的拐点可能在公布2004年度年报或2005年第一季度的季报时期。

|

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|