资本重组大幕拉开 中石化的下一个目标 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月10日 14:23 证券导刊 | ||||||||

|

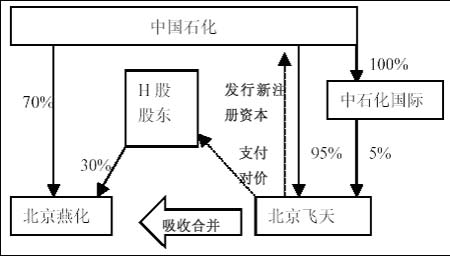

新疆证券研究所 何千里 新闻背景:北京, 2004年12月30日中国石油化工股份有限公司(中国石化(资讯 行情 论坛))北京飞天石油化工有限责任公司(北京飞天,一家由中国石化为合并而成立的全资子公司)和中国石化北京燕化石油化工股份有限公司(北京燕化)于2004年12月29日分别召开董事会并订立合并协议。根据该协议,北京燕化董事同意向其股东提呈一项建议,由中国石化通

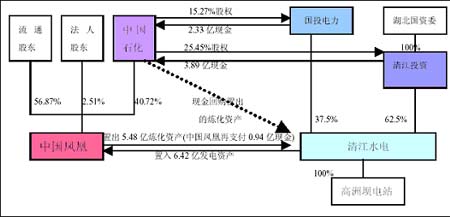

继中石化将湖北兴化控股权转让给国投电力之后,湖北清江水电重组中国凤凰(资讯 行情 论坛)的传闻也变成了事实,中国凤凰即将成为湖北兴化第二,从而迎来发展历史上的再次腾飞。而茂炼转债(资讯 行情 论坛)停止转股、中石化回购北京燕化流通股份更是将中石化重组上市子公司的步伐向前推进了一大步。种种迹象表明,以中石化为首的国内石化三巨头整合下属上市公司的序幕已经拉开。 石化巨头频繁整合 资本重组大幕拉开 与以往对湖北兴化、中国凤凰的整合采用资产置换方式不同,中石化重组北京燕化采取了回购流通股份的整合方式。中石化为吸收合并北京燕化成立了全资子公司北京飞天,并于2004年12月29日与北京燕化签订了合并协议。北京飞天将就拟注销的所有北京燕化H股,以每股H股注销价向北京燕化H股股东支付现金,并向持有所有北京燕化内资股的唯一股东中石化发行北京飞天新注册股本人民币42亿元,金额相当于北京燕化2003年12月21日净资产的70%。注销价比北京燕化H股2004年12月21日(北京燕化H股暂停交易以等待交易公告的最后交易日)香港联交所所报的收盘价每股3.425港元高约10.9%。北京飞天为该收购建议应支付现金38.5亿元。最后公司将适时注销北京飞天,原北京燕化的业务将完全融入燕山石化分公司。 图1:中国石化合并吸收北京燕化示意图 资料来源:公司年报 该交易仍需通过有关股东大会及中、港各管理机构和司法机构批准,估计完成时间为2005年8月。公司和北京飞天将以中国银行的授信额安排支付现金对价。中石化第三季度业绩报告中未经审核的按中国会计准则及制度的报表中显示现金余额为173亿元人民币,预计年底现金余额约为172亿元人民币,因此公司有足够能力支付。中石化(H股)与北京燕化(H股)的2004年预测市盈率分别为8和5倍,PB值则分别为1.5和1.7倍。该注销价基本合理。受益于化工景气周期,经测算,2005-2007年北京燕化经营活动产生的现金流量约分别为29亿、32亿和29亿元人民币。收购价格基本合理。由于溢价具有吸引力,预计H股股东将全部出售股权。 比照以往对于湖北兴化、中国凤凰的整合,可以看出中石化整合旗下子公司有两种不同的方式。对于湖北兴化和中国凤凰的整合,中石化是在股权转让之后,回购子公司的石化核心资产和负债,由购买壳资源的新控股公司置入盈利能力类似的其余资产。 湖北兴化的卖壳操作分为三步:首先将湖北兴化全部资产与国投电力(资讯 行情 论坛)资产进行置换,第二步将持有的57.58%的湖北兴化股权转让给国投电力,第三步中国石化用国投电力支付的股权转让价款回购原湖北兴化炼油资产。湖北兴化的重组成功体现在(1)净壳转让。股权的转让价格与拟回购资产价格相当,排除现金交易,使股权转让、资产置换、资产回购成为一揽子协议;(2)市场买单。湖北兴化的主营业务由原来的炼油转变为发电后,由于炼油行业景气度在2002-2003 年低于电力行业的景气度上升幅度,流通股东获得了更高的行业市盈率“溢价”,统计显示湖北兴化(现名为国投电力)2002 年重组之后一年内,最大涨幅为55.79%,大盘同期最高涨幅仅8%。有了湖北兴化重组的成功经验和市场效应,中国石化在剩下的子公司重组中显得游刃有余。 2004 年7 月6 日,中国石化、中国凤凰、清江投资开发公司同时发布《股份转让协议》和《资产置换协议》:中国石化通过股份转让退出中国凤凰,清江投资和国投电力分别受让中国石化持有中国凤凰40.72%的股权,同时两公司将共同持有的清江水电的发电资产与原中国凤凰的炼化资产进行整体置换,中国石化承诺,将转让股权获得的价款回购原中国凤凰的炼化装置。这次重组涉及金额6.4 亿元。中国凤凰的净壳重组也分为三步同时进行。改进之处在于:(1)在重组方案确定上,中国石化更多的考虑了地方政府利益。湖北兴化案例中湖北省政府最终丧失了壳资源,收购方将甘肃小三峡水电、靖远第二发电、徐州华润电力的权益资产置入公司,并将公司迁入甘肃兰州。而本方案重组方为湖北境内公司,更容易获得地方政府支持。(2)股权转让、资产置换和资产回购互为前提,避免了重复停牌,有利于加快各项审批。 图2:中国石化转让中国凤凰示意图 资料来源:公司公告 从中石化多方面举措分析,中石化正按照海外上市时对投资者的承诺,在合适时机整合境内外上市子公司,对湖北兴化、中国凤凰、北京燕化的重组整合只是中石化资本重组的序幕。 “牛”股伏枥,市场机遇一触即发 对于中石化而言,接二连三的收购行动体现出公司整合上下游产业链、突出核心业务、统一管理和资金投入的长期战略目标。减少子公司经营的分散重叠,突出核心业务,是中石化进行整合的内在要求;从外在环境考虑,中国加入WTO后,成品油零售环节已经在2004年底开放,两年后批发环节也将对外资开放,日益激烈的竞争也要求中石化加快重组步伐,应对国际石化巨头的挑战和竞争。 中石化整合旗下子公司也为市场创造了投资机会,因为一般公司重组会带来业绩提升的预期,股价会伴随着收购消息而上扬,从A股的湖北兴发、H股的北京燕化在收购行动中股价均有所上扬可见一斑。 分析北京燕化H 股二级市场表现,可以看出市场得知中石化计划收购北京燕化的传闻后,北京燕化H 股股价自12 月上旬起开始显著上扬,从12 月9 日至12 月21 日,短短9 个交易日上涨接近20%。应北京燕化要求,公司H 股于2004 年12 月22 日起在香港联交所暂停买卖,停牌前交易价格为3.425 港元。北京燕化已经向香港联交所申请,于2004年12 月30 日起恢复北京燕化H 股买卖。 中石化最终收购北京燕化H股流通股份的注销价较停牌日前一个交易日即12月21日收市价3.425港元溢价10.9%,同时分别较前五个交易日、一个月、三个月、六个月、十二个月溢价15.9%、22.7%、24.3%、32.4%和34.8%。注销价较截至今年6月底止未经审核北京燕化资产净值每股1.82港元溢价108.8%,较2003年底净资产溢价140.5%。可以看出流通股股东在收购行动中存在明显的获利机会。 而回顾湖北兴化的走势,在当时市场得知中石化收购湖北兴化的传闻后,1月底到4月底,湖北兴化的股价从6.89元最高冲到了13.28元,节前涨幅已有84%、换手率136%,始终沿5日线强劲攀升。这样强劲的走势,当然会让市场投资者频频关注,于是“谁会是湖北兴化第二”,自然成为二级市场关注的重头戏。 目前中国石油化工行业处于三寡头垄断状态,中国石油、中国石化和中国海油控制着国内绝大部分石油化工产品的生产能力。从目前情况看,中石油和中石化未来1-2年将对其国内上市子公司进行业务重组,因此大重组将是石化行业的一个重要投资热点。伴随着“壳”买卖的重组整合必然会在二级市场上有良好表现。重组路上的石化行业上市公司,将是一个潜在的“牛”股宝库。 谁将成为中石化下一轮“私有化”目标? 中石化出售湖北兴化、中国凤凰、回购北京燕化,说明了石化行业的重组绝非是权宜之计,而是有计划的整合运动。2002年中石化已经选择湖北兴化开始了整合工作,拉开了中国石化下属上市公司重组的序幕, 而此次北京燕化的重组将再次引发石化行业上市公司的重组热。大重组是石化股的必然之路,目前仅仅露出了冰山上的一角。 中国石化(600028)持有股权的A股上市公司分别是:上海石化(55.5%)、仪征化纤(资讯 行情 论坛)(42%)、扬子石化(资讯 行情 论坛)(85%)、齐鲁石化(资讯 行情 论坛)(82%)、石炼化(资讯 行情 论坛)(80%)、中国凤凰(40.7%)、泰山石油(资讯 行情 论坛)(39%)、武汉石油(资讯 行情 论坛)(46%)、石油大明(资讯 行情 论坛)(26%)、中原油气(资讯 行情 论坛)(75%)。在H股中国石化有冠德控股、镇海炼化、北京燕化等上市子公司。中国石化与上述上市公司之间、上述上市公司相互之间均存在的严重关联交易与同业竞争等问题,使其上市之后的公平规范运作和制度的合规性受到质疑。 预测中国石化如何对下属A股公司进行重组,会转让哪些公司的控股权,哪些公司又要做强做大,就需要对中国石化下属A股公司在公司发展计划中的战略地位、中国石化重组上市子公司的成本与收益角度作出评估。从湖北兴化、北京燕化重组模式我们可以得到启示:中国石化旗下的十多家公司中,并非仅有湖北兴化、北京燕化等子公司面临这样尴尬的“母子同业竞争”处境,故而理论上还会有其他子公司进行类似的转型;重组会以规模小的绩差股或者主业重叠严重、关联交易较多的子公司作为试点。 根据上述原则,那些股本较大,业绩优良以及主业重叠度不高的上市公司暂时不是整合考虑的对象。目前在集团内部战略地位较低的油品零售类、炼油类上市公司,均不是中国石化下一步发展的重点,有可能成为下一个“中国凤凰”。由于石油大明和中原油气是整个产业链的最上游,而原油供给不足一向是中石化的软肋,因此中石化可能会维持原状;扬子石化、仪征化纤、齐鲁石化和上海石化(资讯 行情 论坛)是炼油和化工产品的核心层,其中仪征化纤和上海石化同时有A股和H股,扬子石化盈利能力很强,这三家暂时不会列入整合行列中,齐鲁石化由于中国石化有着大额的石脑油关联交易,可能已经进入中国石化的整合计划之中;其他的几家炼化企业规模仅为中等或者中等偏下,估计难逃被转让的命运,包括石炼化和中国凤凰(即将转让);成品油流通领域的武汉石油、泰山石油由于受地域和规模的限制,销售总量不及中国石化销售总量的1%,其销量基本可以忽略不计,而且两公司拥有的加油站也不到中国石化加油站总量的0.5%,放弃两公司的壳资源对其影响不大,必然会被整合。 已经重组的湖北兴化曾经是由中国石化控股的A股上市公司,与母公司属于同一行业、生产同样产品、母子公司处于明显的同业竞争地位,使公司存在以下突出问题:母子公司产生同业竞争、关联交易金额大、比重高。下面分析与湖北兴化最相近的两家子公司石炼化、中国凤凰。石炼化从事石油加工炼制,主要产品有不同标号的汽油、柴油等,而中国石化亦有炼油业务。中国凤凰的主导产品是聚丙烯,这与中国石化略有不同,中国石化的主要石化产品包括合成树酯、合成纤维单体及聚合物、合成纤维、含碱橡胶、化肥以及中间石化产品。 湖北兴化重组的另一原因是母子公司间的关联交易过多。同样,石炼化、中国凤凰与其母公司中国石化之间的关联交易也很多。有关公告资料显示,石炼化支付中国石化原油款及管输费6.6亿元,向中国石化销售公司华北分公司销售成品油共计40亿元;中国石化武汉分公司与中国凤凰的关系是上下游关系,中国凤凰的原料液化石油气全部从中国石化武汉分公司采购,按市场大宗产品价格结算,年交易额在7亿元左右。关联交易可能会存在定价不公的问题。 而在H 股市场,对北京燕化、仪征化纤、镇海炼化的吸收合并传闻一直间断不绝,日前北京燕化流通股股份回购,以及中国石化众多A 股壳公司的重组进展表明中国石化整合旗下上市公司的速度和力度都很强。因此A 股中齐鲁石化的整合可能已进入公司的考虑。齐鲁石化没有炼化装置,生产乙烯所需的石脑油全部从中国石化购入,关联交易数额巨大。2005年1月2日中国石化每吨石脑油出厂价上调450元,预计齐鲁石化2005年业绩比调价前每股下降了0.30元左右。可见关联交易对相关公司影响巨大。齐鲁石化和冠德控股可能是中国石化合并的下一个目标。 估计中国石化将对旗下的各家上市子公司逐个整合。仅在单个证券市场上市的子公司可能首当其冲,因为从技术方面来说更容易一些。由于镇海炼化和扬子石化正在承接一些规模较大的项目,并且这些公司在未来可用于满足融资的需要,因此将这两家公司排除在名单之外。而齐鲁石化和冠德控股很有可能是中国石化进行整合的下一个目标。齐鲁石化规模与北京燕化类似,预计对于齐鲁石化可能会采取股份回购或者等量股份置换的方式。如果采取A股流通股溢价收购的方式,对公司股价有一定的推升作用。尽管如此,考虑到北京燕化的整合在05 年8 月之前不会完成,预计近期内中国石化不会再进行其他类似的计划。北京燕化的整合对公司利润影响较小。假设北京燕化的整合于05 年8 月完成,预计中国石化05 年和06 年的利润将因此分别增长1%和2%。 此外,中石化系上市公司重组,还受到收购代价与资产置换能力的制约。一般认为,中国石化所持股权的价值越大,上市公司的规模也越大,资产的进入与退出壁垒也越高,对重组方的要求越高。按此来估计中国石化持有的A股上市公司的股权价值排序,从小到大排序依次是“武汉石油、泰山石油、石油大明、石炼化、中原油气、仪征化纤、齐鲁石化、扬子石化、上海石化”,比如中石化持有武汉石油的股权价值远远低于上海石化的股权价值,显然转让或重组武汉石油要较上海石化容易得多。按此原则,“武汉石油、泰山石油、石炼化”最有可能步“中国凤凰”之后尘,有望成为大重组途中首先闪亮的明珠。 通过战略性并购重组,突出核心业务和降低营运成本是提升中石化竞争优势的必由之路。在吸收合并北京燕化之后,石炼化、齐鲁石化或者武汉石油很可能成为中石化下一个收购目标。重组整合效应将增强中石化的长期盈利能力,提升公司股权价值,流通股股东也将从中获利。面对我国加入WTO之后市场开放的局面,类似于中国石化的国有企业除加强管理现代化和提高效益外,多家中小型企业合并成为大型企业,是提高竞争力的必然趋势;规模化大型企业的诞生,更将会是今明两年的普遍情况。 |

| 新浪首页 > 财经纵横 > 公司研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|