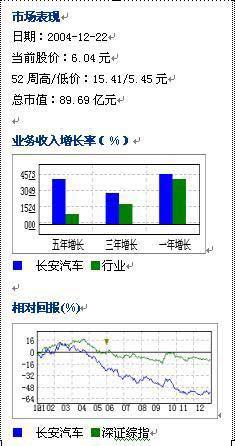

|

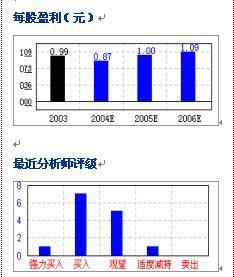

综合盈利预测(2004):0.87元 综合评级:观望

今日投资《在线分析师》显示,对长安汽车(资讯 行情 论坛)进行跟踪的14位分析师中,有9位给与买入及以上评级,4位建议观望、1位建议减持,表明分析师分歧较大,其中建议减持的理由主要是基于对整个轿车行业的不看好。但也有分析师认为目前市场对汽车业的悲观情绪已经过去,机构投资者开始认为汽车股低估,且汽车作为消费品,相对投资品较为安全,而其中的长安汽车发展后劲仍较足,且估值偏低。

微型客货车业务:重要收入来源

长安汽车在微客领域基本形成了高、中、低端全系列产品线,在微车行业保持主导地位。随着公司具有自主知识产权的CM8多功能车的投产上市,预计长安汽车微型客车业务将进入平稳增长阶段,04年销量约为24万辆,增幅在5%左右,05年销量约27万辆,增幅为12%左右。

轿车业务:不断推出新产品

长安铃木产品销售及盈利水平较为稳定。04年轿车价格战主要集中在中高级车市场,7万以下的经济型轿车及微型轿车价格下降幅度不大,长安铃木产品价格下降也较小。目前,长安铃木20万辆整车扩能工程和新产品引进工作正逐步展开。在新产品方面,公司计划05年初推出一款性价比较好的两厢车雨燕,新产品的推出将有利于增进05年长安铃木的整体盈利水平。

“产能+新产品”支持长安福特快速成长。在国内汽车市场的持币待购现象进一步加剧的环境下,长安福特10月份销售仅为1624辆,环比下滑近50%。但明年国内轿车消费市场环境可能好转,加上公司计划明年中期推出一款极具竞争力的新产品福克斯,有望扭转目前颓势。在产能方面,长安福特正在启动由目前的7.5万辆到15万辆扩产工程,以适应新产品投产之需。另外明年蒙迪欧的国产化率将提高到60%,一定程度上将降低公司产品成本,从而部分抵消产品降价带来的损失。

与江铃合作 增强市场竞争实力

长安汽车拟以现金4.5亿增资江西江铃控股有限公司,与江铃集团各占50%股权。江铃汽车(资讯 行情 论坛)主营轻型汽车及配套柴油发动机的生产、销售,长安汽车通过与江铃联手将实现产品线的优势互补,增强市场竞争实力,但合并销量的市场份额约11%,仍未达到国家扶持的大型汽车企业集团15%的最低要求。

动态市盈率偏低

今日投资在线分析师系统显示,公司04-06年综合EPS分别为0.89、1.01、1.09元,对应动态市盈率6.9、6.1、5.6倍,为国内汽车股市盈率最低。考虑到中国轿车行业的高速发展态势和未来良好的成长预期,长安汽车各项业务尤其是轿车业务将继续保持较快增长态势,目前市场对公司估值和股票定价处于显著的低水平具有一定的非理性。

|