本文来自公众号山石观市

王石低估了姚振华。谁不是呢?

对于万科周一见,市场估算若下跌20%-30%,“宝能系”作为结构化资管计划的劣后级,将被追加保证金,否则将被平仓。

姚振华是否还有现金抗得住万科三个跌停板?

钜盛华内部文件对此给出的答案是:有,且充裕。

数据让人瞠目结舌:在动用了逾400亿资金砸向万科之后,姚振华现在手里还有超过300亿资金。钜盛华2014年净利不过2.6亿,2015年净利已达201.7亿超过万科。

原本你以为一场蛇吞象的游戏——目前,仅仅一年,蛇已成基因突变后的巨蟒。而诸多央企围绕在巨蟒周遭,是其朋友圈。

现在,来看宝能商业神话。

钜盛华2015年净利暴增76倍超万科

文件显示,在姚振华眼中,万科是一家非常优质的公司——在这一点上,这是他跟王石最大的共同点。

钜盛华和前海人寿是宝能资本运作的核心。前海人寿51%的股份是由钜盛华持有的。

而购买万科这家非常优质的公司,高杠杆资金主要由钜盛华承受。

根据万科公告披露,2015年7月,钜盛华以13.28-15.99元/股买入4.5亿股,8月以12.64-14.06元/股买入4.8亿股,11月以14.37-15.23元/股买入0.65亿股,12月以14.98-19.8元/股买入4.9亿股。

市场据此推算,钜盛华平均持股成本15元左右。

文件给出了更精确的持股成本:钜盛华本部可获得现金股息超过14亿,年现金分红占钜盛华本部的投资成本约4.5%——钜盛华投资成本为311亿。

持有万科194,551.83万股,钜盛华实际持股成本接近16元,为15.98元。

对万科今年的业绩,钜盛华亦有自己的估算。

万科过去三年平均销售额增长率为25%,按此速度,预估今年会突破3000亿。而万科7月1日晚间披露上半年销售业绩显示,销售1900亿,再创历史新高。

万科过去三年平均净利润增长率为9%,按此速度,预估今年会约200亿。

钜盛华采用长期股权投资权益法对万科股权进行核算,万科股价变动不会对钜盛华报表损益产生影响,钜盛华每年根据万科净利润按持股比例确认投资收益。钜盛华本部按17.60%预计确认2016年投资收益为35亿元,投资收益率约11%。

是的,惹出如此举国乃至全国关注的纷争,动用高杠杆融资,钜盛华对今年投资万科的收益率估算仅为11%。

文件披露,钜盛华经过严格的压力测试,万科股票价格变动,对钜盛华现金流不会产生较大影响。

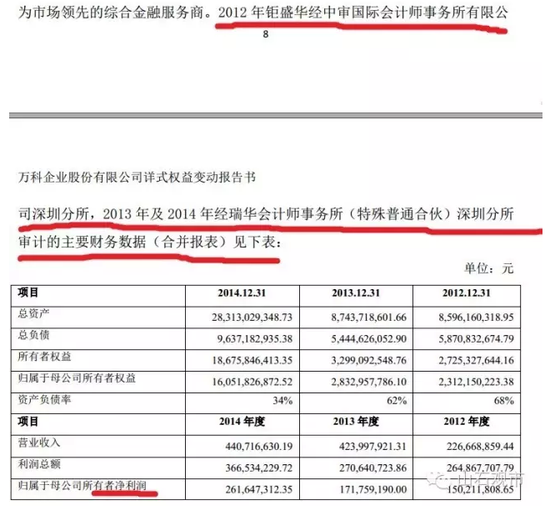

财务数据显示,钜盛华2015年实现净利润201.7亿,而万科去年净利润为181亿。

更逆天的是,钜盛华15年净资产收益率(ROE)为惊人的48.86%——而作为中国最大房企的万科,常年ROE徘徊在20%,而2012年、2013年达到的阶段性高点也不过21.45%和21.54%。

从这一点看,姚振华去年赚钱能力胜过王石。

另一方面,钜盛华透露,截止2015年底,其账面货币资金为267.83亿。

而万科去年12月7日披露的权益变动报告书显示,截至2014年12月31日,钜盛华总资产为283.13亿元,总负债达到96.37亿元,资产负债率为34%,全年净利润仅为2.62亿。而当天万科市值已高达2699亿元,资本市场惊叹这是一场蛇吞象的游戏——目前,仅仅一年,蛇已成基因突变后的巨蟒。

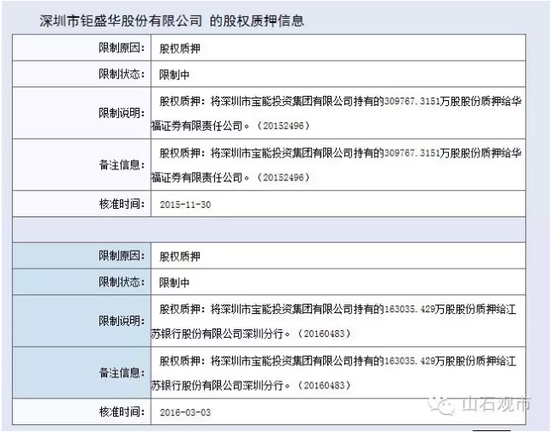

相关工商资料显示,今年3月3日和3月7日,姚振华先后累计向江苏银行深圳分行和华福证券质押37亿股钜盛华股份。

结合周末和前海人寿和宝能高管的交流,截止目前,姚振华旗下公司掌握的货币资金逾300亿。

换言之,宝能控盘万科不差钱。

让利逾50亿结交央企华融

一个几年前不声不响的潮汕老板,在动用了逾400亿资金砸向万科之后,现在手里还有超过300亿资金。

这就带来另一个问题,姚振华哪来这么多钱?

姚氏产业帝国开始的关键节点,就在于原深圳国企深业物流集团的分家,在这一过程中积淀了大量资本,也是宝能集团完成资本积累最关键一步。

深业物流集团前身为深圳市笋岗仓库企业有限公司,成立于1983年,为深圳老牌国有企业。

深圳笋岗,这里是宝能创始人姚振华的发家之地,也是其资本运作的大本营。直到今天,宝能集团总部依然扎根于此。

即使宝能系的前海人寿注册地位于深圳前海,但实际运营场所也在其总部所在的深业物流大厦。

2002年10月30日,这一天是姚振华人生的Big Day。他第一次从香港新笋投资有限公司手中,获得深业物流25%的股权。

2006年12月21日,深业物流召开2006年第五次临时股东大会并作出决议,拆分公司,一分为两公司:新设公司为深圳深业恒发物流开发股份有限公司,股东为深业控股(深圳)有限公司及内部职工;存续公司为深圳深业物流集团股份有限公司,股东为深圳市宝能投资集团有限公司、深圳市钜盛华实业发展有限公司及深圳市银通投资发展有限公司。

到2007年,继承原公司46.5266%财产和名称的新公司——深圳深业物流集团股份有限公司,彻底成为姚振华的囊中物,持股100%。

姚为此付出的资金成本为2个亿左右,其中第一次实收资本为7479万。他捡到了棵货真价实摇钱树!

“公司物业全部位于深圳市区内,其中85%物业位于深圳罗湖区,物业区位优质、地段核心。按照深圳目前的市场行情及周边同类地产价格,公司现有物业全部建成后预计价值至少为600亿以上。”这是宝能现在内部对深业物流的估价。

10余年,2亿变600亿。

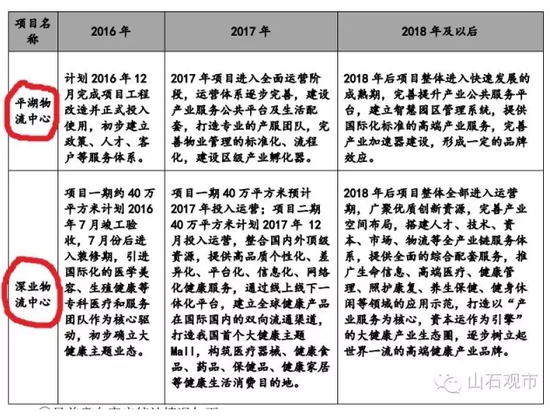

其中,在建项目深业物流中心80万平方米物业,一期今年竣工,全部预计明年投入运营。项目竣工后预计市价将超过400亿元,全部投入运营后,年租金预计至少21亿,且每年将有10%以上的增长,将带来充沛的现金流量。

宝能控股制定的2015年-2019年的五年发展规划中,其对自身的愿景定位是房地产行业综合物业开发和运营的领跑者。

这和万科的发展基本一致。

而这次重组,深铁欲成万科第一大股东,就是提供了前海国际下两块地,估值456.13亿。

同样的交易标的资产,宝能也能如数提供。

这一切都是巧合吗?一家公司进行几百亿的投入,长时期的准备,不会只是来做个二级市场的炒股人士。

更有意思的是姚振华的朋友圈。

2014年3月27日,深业物流召开临时股东大会并作出决议,同意鹏华资产管理(深圳)有限公司成为公司新股东,并同意其增资7555万,取得10%股权——公司估值仅7.5亿。

2015年6月30日,深业物流召开临时股东大会并作出决议,同意华融国际信托有限责任公司向公司增资,增资不超过五亿,持股比例为10%——公司估值一跃成50亿。

这一切发生在举牌万科前夕。

按今年持有600亿物业的估值,深业物流相当于向央企华融(中国最大的金融资产管理公司)旗下的信托子公司让利逾50亿。

有趣的是,到今年3月27日,深业物流又召开临时股东大会并作出决议,同意鹏华资产管理(深圳)有限公司将其2014年获取的股权又全部转让给深圳市钜盛华股份有限公司。这一次,价格未知。

而去年万科股份争夺正酣时,正是鹏华资产出手相助姚振华。

2015年10月15日-11月9日,钜盛华将持有的万科7.28亿股无限售流通A股,质押给鹏华资产管理(深圳)有限公司,占万科总股本的6.59%。这7.28亿股股票的估值不得而知,但应在百亿元上下。10月15日-11月9日,万科A股股价震荡上行,收盘价介于13.23-14.40元间。若以中间价13.82元估算,此番质押股权价值100.61亿元。

截至目前,姚振华的朋友圈既有华融、信达等央企,亦有浙商银行、鹏华资产等金融金主。

借助这些朋友圈,姚振华准地使用了股权质押、融资融券、收益互换和分级资管计划等四大融资杠杆工具——几乎涵盖了目前资本市场能够合法使用的所有杠杆手段,给市场上了一场资本运作的大课,借力打力,环环相扣,精彩绝伦。

纷繁文字,讲述至此,可化为一句话:姚振华占得先机,举牌万科,若无外来强大阻力,要完全控盘万科不差钱不差帮手。

7月1日晚的万科系列公告,无非是对6月18日公告的说明和修正,方案仍需股东大会表决。

股东敌我分不清,也完全不会信任,可能是王石为首的管理层鱼死网破的对策——如果不通过,管理层应该都会陆续辞任。

将来的大股东进来若会秋后算账,不排除司法追溯管理层经济问题。

暂时放过一马,然后彻底搞臭——这个怕是现管理层内心最怕的事情。

进入【新浪财经股吧】讨论

责任编辑:李钊 SF137