原标题:熊园:Q3信贷社融均超预期,Q4怎么看?

中新经纬客户端10月16日电 题:《熊园:Q3信贷社融均超预期,Q4怎么看?》

作者 熊园(国盛证券首席宏观分析师)

央行公布数据显示,中国9月新增人民币贷款1.69万亿,预期1.36万亿,前值为1.21万亿;9月新增社融2.27万亿,预期为1.89万亿,前值为1.98万亿;9月M2同比增长8.4%,前值为8.2%;9月M1同比增长3.4%,前值为3.4%。

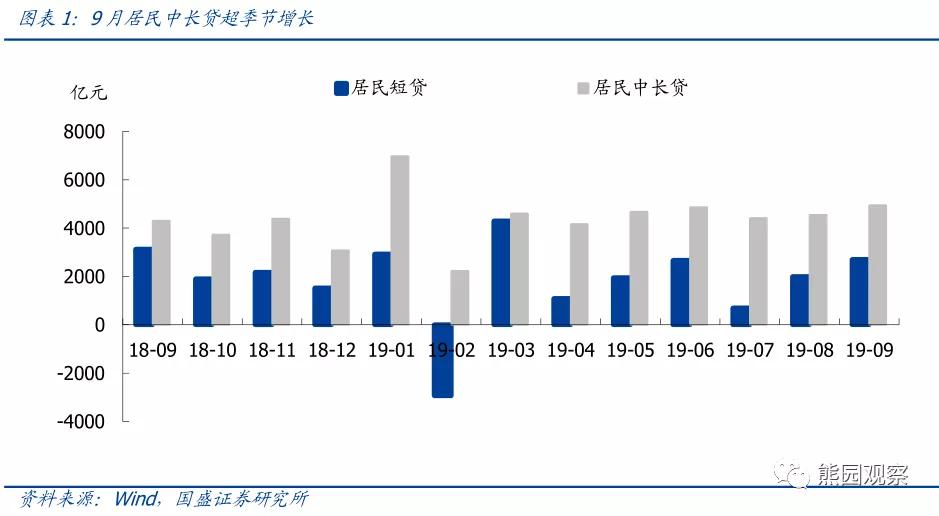

一、新增信贷好于季节性好于预期,企业中长贷连续走高是亮点

9月新增人民币贷款1.69万亿元,高于市场预计的1.36万亿元和前值1.21万亿元,其中:企业中长期贷款超季节性走高(而且是在上月扩容的基础上环比大幅走高),指向信贷结构改善,主因应是逆周期调节政策效果逐步显现,尤其是对制造业和基建的信贷支持力度加码。

其一,从总量上看,9月新增人民币贷款1.69万亿元,同比多增3100亿元,环比多增4800亿元,基本符合表内信贷季末冲量的特征。同比走高一方面源于今年以来货币政策持续宽松释放了较多的流动性;另一方面,也与贷款市场报价利率(LPR)引导的融资成本下降有关。市场预期年内LPR仍有望继续下调,银行可能加快信贷投放和审批锁住利润。

其二,从结构上看,企业贷款超季节高增依旧是亮点。

居民贷款基本持平去年,短贷和中长贷走势分化。其中居民短贷较去年少增,或许与严查消费贷违规投入房地产市场有关,居民中长贷同比多增634亿元,可能与房地产融资收紧预期下房企加速推盘,叠加居民担忧房贷与LPR挂钩之后房贷利率会上行,提早买房借贷有关。10月8日之后,新房贷利率政策即将推行,预计来自购房者的因素将会减弱,对应房地产投资增速可能也将加速下滑。

企业贷款超预期高增可能源于周期和政策对冲两方面原因。一方面,维持此前判断,“票据不再高增-短贷企稳-中长贷企稳”是信贷周期回升的一般传导链条,随着企业中长贷的企稳,宽货币向宽信用的传导逐渐畅通,银行风险偏好逐渐提升。数据上看,9月新增票据(表内+表外)同比多增164亿元,而短贷和企业中长贷分别同比多增1452亿元和1837亿元,企业贷款结构持续改善。另一方面,7月以来政策加大对制造业和基建的支持力度,明确“稳定制造业投资”和基建补短板,提振对应领域贷款需求。

往后看,根据银行倾向于在上半年集中放贷的季节特点,叠加LPR缓慢下行刺激下银行加速信贷审批,预计四季度新增贷款将较1-3季度减少,但至年底信贷余额增速仍有望达到13.5%-14%的高位。

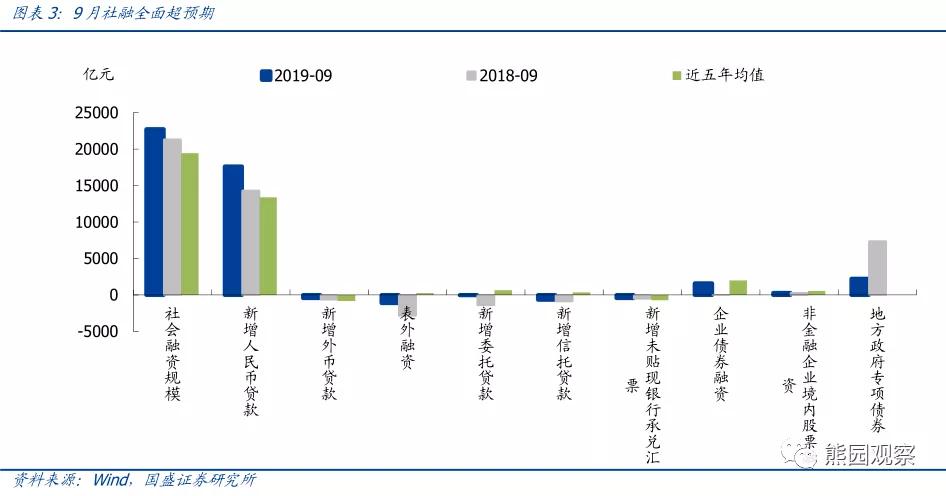

二、社融大超预期,除口径调整外,主因表内表外“双喜叠加”

9月社会融资规模增量2.27万亿元,高于预期的18850亿元和前值19800亿元。原因上看,除央行再度调整口径外,表内和表外的超季节性改善均有助于9月社融的回升。最新口径社融存量增速为10.8%,持平前值。

其一,社融口径再度扩大。2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标。央行数据显示,2019年9月新增企业债券1610亿元,同比多增1595亿元,鉴于交易所企业资产支持证券规模较小,对社融支撑力度有限。

其二,表内贷款超季节走高。社融口径中的新增人民币贷款为17650亿元,较去年同期多增3309亿元,社融信贷较人民币贷款多(17650-16900=750)750亿元,指向9月流入非银机构的信贷为负,银行支持实体经济能力有所增强。

其三,表外融资降幅收窄,优于去年同期。以新增委托贷款、新增信托贷款、新增未贴现银行承兑汇票为主的表外融资同比少减1764亿元,其中:委托贷款同比大幅少减1411亿元,是表外融资修复的主支撑。

往后看,预计四季度新增社融量将有所减少,但社融存量增速仍稳(有望稳在10.6%上方)。具体来说:如前所述,根据表内贷款的季节性特点和LPR的影响,四季度表内信贷增量将较1-3季度减少;房地产信托融资收紧将制约信托贷款改善;2020年专项债提前下放对四季度社融提振预计有限。

三、M1-M2剪刀差连续20月为负,积极财政凸显发力

9月M2同比增长8.4%,高于预期和前值的8.2%;M1同比增长3.4%,持平前值;M1-M2剪刀差自2018年2月以来连续20个月为负。结构上,居民、企业、非银存款均略高于去年同期,而财政存款同比大幅多减,指向逆周期调节加码,资金由政府部门流向居民和企业部门。9月财政存款减少7026亿元,环比大幅少增7121亿元,符合季末财政支出集中支付的特点,但较去年同期仍大幅多减3553亿元,指向财政支出力度凸显,与经济下行、降税降费拖累财政收入的同时,逆周期调节增加财政支出有关。9月居民和企业存款环比大增,非银机构环比大减,与银行应对一般存款考核,于季末将理财转为一般性存款有关。同时银行为应对MPA考核,可能也倾向于在季末减少对非银机构的贷款,造成非银机构季末资金的紧张。

四、货币政策怎么走?

笔者看来,9月降准完后仍有望再降一次,但最快也要到今年底明年初;降准之后“降息”更可期,后续大概率会降低MLF利率(幅度上则很大可能只是5-10个BP),年内LPR报价也有望再调降1-2次,但房贷利率不会下调。

至于2020年,在猪周期的影响下,2020年上半年CPI同比可能维持高位,将一定程度上限制货币政策总量层面的进一步宽松,但在经济仍存下行压力和全球经济走弱、降息潮开启的情况下,货币政策尚难转向,重点可能落在结构性调节和利率并轨等方面。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。本文不代表中新经纬观点。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)