安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:鹰派降息+“QE”预期:美联储的复杂信号如何影响中国市场

尽管降息25bp如期而至,但9月的美国公开市场委员会(FOMC)声明再一次显示了美联储内部分歧空前,面对尚且强韧的经济、复杂多变的前景、全球宽松潮的逼迫和政治上的压力,美联储对政策路径并无十足的确信度。

“虽然鹰鸽信号混杂、预期较为混乱,但未来鸽派仍将是主基调。美联储尽可以发出鹰派言论,但难以落实鹰派政策。‘QE’的确正在酝酿,鉴于欧洲央行已经超预期宽松。不过区别在于,美联储的政策工具仍然非常充足。”纽约某外资行金融市场风控主管冯磊对第一财经记者分析称。

这对于包括中国在内的全球市场而言,未来如何消化政策、展开交易,都将构成挑战。

美联储的鹰派降息

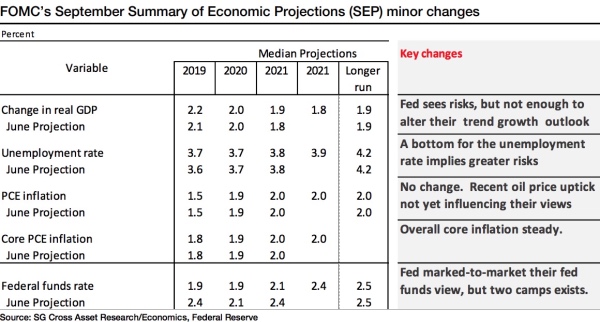

9月19日凌晨,美联储宣布降息25bp,但点阵图显示,预计今年仅降息2次,且预计2020年、2021年将按兵不动,这意味着今年降息次数已耗尽,美联储的鹰派降息出乎市场预期。美联储主席鲍威尔还表示,企业投资和出口疲软被强劲的消费部门中和,他强调了劳动力市场和消费部门强劲,声明之强硬导致美元一度大涨,黄金跳水。

美联储还将2019年的实际GDP预测从6月的2.1%上调至2.2%。工银国际首席经济学家程实对记者表示,美联储之所以鹰派,是因为真实的衰退风险并未失控,此前市场对降息空间的预期存在普遍超调。近期,内外部因素共同触发了超调预期的急遽修正。内部来看,美国经济韧性犹在。8月美国零售销售环比增速超预期,9月消费者信心指数有所回升。8月美国核心CPI增速已经升至一年高位(2.4%)。9月4日至今,美国5年期Break-Even通胀率触底反弹。同时,声明也显示,美联储对于未来的政策路径存在严重分歧,有两名委员反对降息,另一名委员支持降息50bp而非25bp。

摩根资产管理全球市场策略师朱超平对第一财经记者表示,虽仍有7人预期今年年底前还有一次降息,但是点阵图中位数显示将维持当前的利率。这反映出随着美国经济面临的不确定性上升,美联储也变得更加举棋不定。贸易摩擦和企业资本支出下行是美联储主要的顾虑,而依然强劲的就业和消费则支持了部分委员的鹰派立场。

朱超平表示,美国政府对于货币政策的干预将继续扰动市场预期,这加大了美联储进行市场沟通的难度。由于贸易谈判的进展缓慢,企业信心和资本支出将继续承压,“下一个重要的问题在于企业部门的疲软向就业和消费市场传导的速度到底有多快。因此,我们认为美联储将维持‘预防性’降息的路径,今年年底以前仍然可能再一次降息。”

回购市场乱局引爆“QE”预期

使已经极度复杂的信号更加复杂的是,鲍威尔表示,在未来几个月里,美联储可能会有机扩大资产负债表,可能会在下一次FOMC会议(10月30日)发表声明。正因为这一措辞,美股由跌转涨,道指收涨0.13%,标普500指数涨0.03%。

这被各界解读为,10月展开“拟QE”的可能性不断上升。“尽管鲍威尔小心翼翼地将扩表形容为‘有机增长’(organic growth),强调这与QE不同,但实际效果来看(操作层面和资产负债表的扩大),与QE是相同的。当然,扩表的速度可能不同,我们认为有机增长可被称为‘轻度QE’(QE light),QE的措辞被小心避免,除非美国经济下行态势加速,且货币政策已接近‘零利率下限’(zero lower bound/ZLB)。”法兴银行美国经济学家加拉赫(Stephen Gallagher)对记者表示。

市场之所以出现“QE”预期,是因为本周初美联储表示将执行10年来首次隔夜回购操作(类似中国的逆回购,释放流动性),以帮助将联邦基金利率维持在2%~2.25%的目标区间范围内。换言之,美联储自己设定的利率区间快盯不住了。本周一,隔夜回购协议利率飙升248bp,至4.75%,为去年12月以来的最高水平,已经超出了美联储的利率管理区间(2%~2.25%)。回购操作将允许一级交易商以国债、机构债和MBS(抵押贷款支持证券)为抵押物,从美联储借款获取流动性(准备金),从而缓解交易商的融资压力,本次正回购操作的利率为最低2.1%。

冯磊对第一财经记者分析称,利率的飙升是多方因素导致。首先,美国财政部上周的国债拍卖规模超过了500亿美元,而交易商需要在本周一支付资金。同时,企业交税也导致流动性出现问题。其他问题则更为结构性,“在金融危机后,美联储提升了对于金融机构流动性充足率的要求,这在目前看来似乎出现了副作用;过去两年来的缩表也导致金融体系内准备金水平下降,”他称,近期的状况释放了警讯,美联储需要加速完善短期货币市场的各类渠道,使得金融系统更加灵活、强劲,这样货币政策才能更好地传导。

至于究竟应该将这一“QE”预期解读为鹰派还是鸽派,朱超平告诉记者:“这次回购还是出于应对短期的冲击,市场利率升上去了,美联储要将其拉回政策区间,如果经常重复出现,那就该等同于直接QE购债了。但是回购期限短,要支持流动性、降融资成本还得有长期资金的支持,例如中国也是从逆回购一步步进行到2年期MLF(中期借贷便利)。”

中国市场投资组合应转为注重防御性

9月19日,亚太市场开盘微跌,早前对宽松预期过高的市场仍在受到“鹰派降息”的影响。

就中国市场而言,A股开盘下挫,人民币对美元微跌。截至北京时间13:30,上证综指跌0.13%,美元/人民币报7.1036,人民币微贬0.22%,10年期国债收益率下跌0.03%报3.135%。

在美联储此次降息之前,中国人民银行已下调存款准备金率,银行间市场和债券市场的流动性有所改善。“但是,MLF的利率并未如市场预期出现下调,显示央行对大水漫灌式的宽松保持审慎立场。未来一段时间,国内货币政策可能进入一段观察期,进一步宽松的时点和力度将受到市场利率、经济数据和贸易谈判进展等多方面的影响,而近期则更偏向于利用窗口指导和定向工具为中小企业融资提供支持。”朱超平告诉记者。

从资产配置的角度,他认为,经济基本面对于企业盈利和股票价格的压力将逐渐显现,投资者需要更加重视组合的稳健性。“在估值偏高的状态下,美股的上行空间已经比较有限,投资者需要考虑增加高股息率股票、防守型股票、信用债等资产的配置以提升抗风险能力。A股市场目前估值较低,而部分股票也提供了理想的股息回报,对于中长期投资者具有吸引力。”

此外,债市横盘仍将是未来一段时间的主线。“此前收益率下行太快导致众多机构踏空,但债市收益率后期下行的大方向还是确定的,近期机构仍在观察何时再度入场。”中航信托宏观策略总监吴照银告诉记者。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。

责任编辑:李园

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)