来源:发鹏期权说

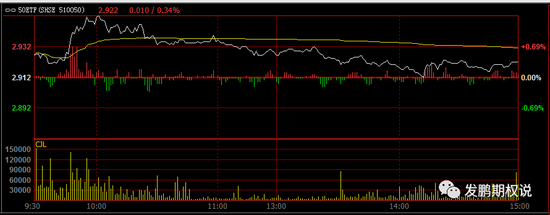

今日A股继续震荡,剧本稍有改变的是高开低走的空方占优走势,至收盘上证指数微涨0.08%,中证500微涨0.01%,上证50小涨0.31%。行情继续无聊下,50ETF期权隐含波动率继续持稳非跌反小幅走高,反应出当前期权交易者在隐波21%的1年偏低位位置对后期波动有着一定防范心理。

期权卖方短期继续留头寸吃时间价值的,在连续吃糖后一定要注意控制好头寸,对可能突变的波动保持充分的防范举措,贪多者小心因小失大;期权买方赌方向者仍面临方向难决现状,以买权+Gamma Scalping纯赌波动放大的买方时机短期赢面个人认为不算大,故建议继续等待。

50ETF分时图

50ETF分时图 50ETF期权当月平值期权IV走势图

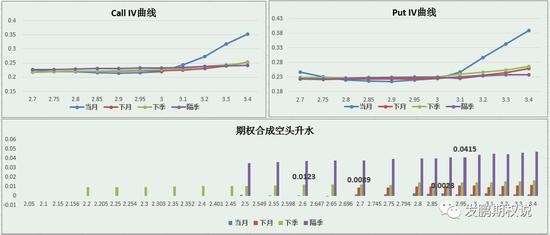

50ETF期权当月平值期权IV走势图50ETF当月(7月)平值期权隐含波动率较昨日小幅回升至21.65%(昨日7月0.5Delta波动率为21.06%,盘后文章直接取的ATM波动率);50ETF10日(7月期权剩余交易日)历史波动率17.61%,隐含与实际波动率差价约为4%。

波动率曲线偏斜(Skew)方面,7月CSkew较昨日稍升(虚值Call相对平值Call波动率日内升高),收盘正值区域;7月PSkew较昨日持稳(虚值Put相对平值Put波动率持稳),收在正值区域;7月波动率整体曲线总体小幅上行,虚值认购端波动率相对位置走高,虚值认沽端日内相对位置持稳;7月Call/Put曲线最低波动率档位2.90,平值上下对等3个虚值档位隐含波动率再度转换为虚值认购期权端更上翘的正偏格局。

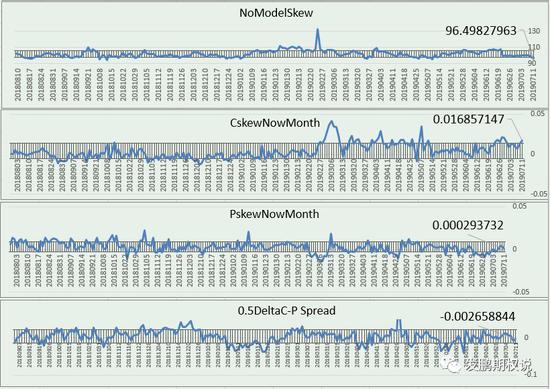

7月平值Call-Put波动率差价较昨日持稳,日内平值认沽波动率相对认购波动率稳定,当月平值期权合成升水约0.0021元/股。无模型Skew指数96.49(上日指数修正为96.77),正偏;7月无模型Skew指数97.7,正偏;8月无模型Skew指数95.3,正偏继续维持,远月赌虚购者仍未“死心”。

数据说明:

1.平值隐波每日按照平值(Call隐波+Put隐波)/2取值;

2.无模型Skew按照CBOE的公式计算,实际运用因50ETF档位的问题时常有失真,所以需结合CSkew与PSkew(Delta绝对值为0.25档位隐波-平值隐波)看,前者正意味着虚购部位较平值购稍贵,后者正意味着虚沽部位较平值沽稍贵;

3.平值C-P隐波差即平值Call隐波-Put隐波,正意味着Call相对更贵(一般会对应合成升水),反之则反过来。

50ETF期权7月期权T型报价

50ETF期权7月期权T型报价 50ETF期权主要Skew曲线

50ETF期权主要Skew曲线 50ETF期权7月期权T型报价

50ETF期权7月期权T型报价近期较为奇怪的是,远月虚值认购期权持续的相对平值认购更贵,即正偏未在行情止涨下跌后的震荡中得到修正。一个可能的解释是科创板还未正式上市,习惯跟着ZF走的投机者在选择赌远月期权虚值后虽然面临了回落,但出于时间“优势”并未完全死心,相反随着隐波与行情的回落新的赌客接棒?究竟如何,唯有天知道,在看不清之前持震荡看法没有大问题;但从交易执行层面,期权卖方持仓适当多卖虚购,期权买方持仓适当规避虚购以获取相对的持仓优势当属合理。

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)