【金融315,我们帮你维权】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

中信银行2018年实现净利445亿元 逾期90天以上贷款入表致不良双升

中信银行2018年度业绩发布会现场

中信银行2018年度业绩发布会现场中国网财经3月28日讯(记者赵雅芝)昨日,中信银行发布2018年年度报告。年报显示,中信银行实现营业收入1648.54亿元,同比增长5.20%;实现净利润445.13亿元,同比增长4.57%,为五年来最大增幅。

截至2018年末,中信银行总资产突破6万亿元,比上年末增加3890亿元,增幅达6.9%。其中,贷款总额3.61万亿元,比上年末增长12.9%,客户存款总额3.62万亿元,比上年增长6.1%。

资本充足率方面,中信银行资本充足率、一级资本充足率和核心一级资本充足率分别为12.47%、9.43%和8.62%,较去年同期分别上升0.82%、0.09%和0.13%,全部满足监管要求。

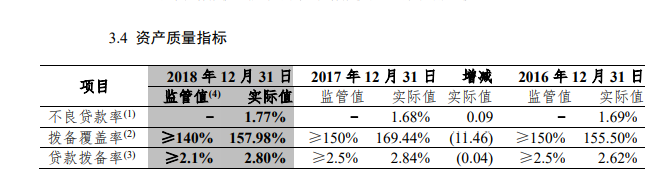

值得注意的是,中信银行营收与净利业绩喜人,但是资产质量方面却依然存在隐忧。截至2018年末,中信银行不良贷款率为1.77%,同比上升0.09个百分点,在已公布2018年年报的银行中,中信银行为首个不良贷款率上升的股份行。

零售转型

2018年,中信银行经营实力稳步提高。报告期内,中信银行实现拨备前利润1125.6亿元,同比增长4.2%;实现归属于银行股东的净利润445.13亿元,同比增长4.57%;实现营业净收入1648.5亿元,同比增长5.2%,其中,利息净收入占比63.6%,非利息净收入占比36.4%。

中信银行持续推动零售银行和金融市场业务转型发展,年报显示,该行公司银行、零售银行、金融市场三大板块税前利润占比分别为44.6%、29.0%和25.3%,盈利结构更加合理,可持续发展能力进一步提升。

值得注意的是,中信银行2018年公司银行业务营业净收入出现下降,而零售银行业务和金融市场板块营业净收入则实现上升。

中信银行董事长李庆萍在业绩发布会上表示,中信银行将持续推进零售业务转型,努力推动对公、零售和金融市场业务形成“三驾马车”的良好结构。2018年,中信银行公司银行业务、零售银行业务、金融市场板块营业净收入分别为817.87亿元、549.49亿元和165.39亿元,占全行营业收入比例分别为52.45%、35.24%和10.61%,其中,公司银行业务同比下降0.20%,而零售银行业务及金融市场板块分别上涨5.14%和74.26%。

面对零售转型是否会遇到“天花板”的问题,李庆萍表示,微信用户数量高达10亿,QQ的用户达8亿多,而中信银行零售客户才8000多万,零售业务在我国的发展潜力是无穷的,只要是合规经营,5年之内零售业务是没有“天花板”的。

不良双升

值得注意的是,中信银行2018年营收与净利业绩喜人,但是资产质量方面却依然存在隐忧。截至2018年末,中信银行不良贷款率为1.77%,同比上升0.09个百分点,在已公布2018年年报的银行中,中信银行为首个不良贷款率上升的股份行。

受不良贷款率上升影响,中信银行2018年拨备覆盖率和拨贷比分别为157.98%和2.8%,较去年同期分别下降11.46%和0.04%。

中信银行2018年年度报告

中信银行2018年年度报告董事长李庆萍表示,2018年中信银行启动“清盘行动”,主动将逾期90天以上贷款全部入表,导致不良余额及不良率的上升以及拨备覆盖率出现下降,但相关资产质量数据更加真实。这些举措从短期看对资产质量数据形成了一定压力,但从长远看对夯实中信银行发展基础是必要的。

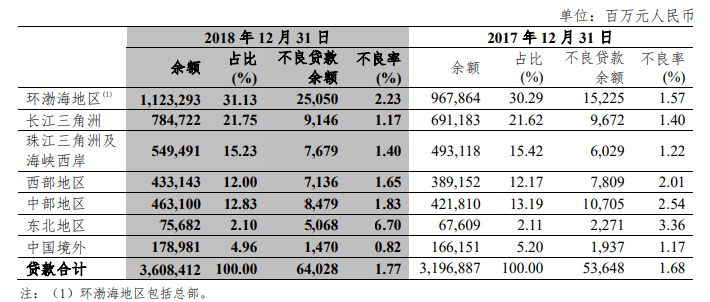

具体来看,中信银行不良贷款主要集中于东北地区、环渤海地区以及中部地区,不良率分别为6.7%、2.23%和1.83%,均高于中信银行平均不良率水平。

中信银行2018年年度报告

中信银行2018年年度报告中信银行表示,不良贷款区域分布变化原因,一是由于部分地区产能过剩行业的结构调整压力仍存,风险集中爆发,致使不良贷款增加较多;二是沿海及经济发达地区的民营中小企业,普遍面临原材料涨价、运输成本上升、环保检查趋严、外贸出口困难等压力,企业压力较大,对银行资产质量形成影响。

同时,由于近年来个人消费金融业务呈高速发展态势,个人贷款业务从商业银行逐步扩展到各类消费金融公司、互联网平台,个人消费者同时向多家金融或类金融机构借款的现象(简称“共债”)日益增多。2018年对互联网消费金融、P2P、小贷等行业的规范性监管,共债客群资产质量出现一定恶化迹象,并在一定程度上波及信用卡行业。

2018年,中信银行零售信贷不良率(不含信用卡贷款)0.64%,比上年末下降0.17个百分点,对该行资产质量保持平稳形成了有力支撑。但值得注意的是,伴随着信用卡发卡量大幅增长的同时,中信银行2018年信用卡不良率为1.85%,同比上升0.61%,不良率上升近三成。

对此,中信银行表示,当前中国居民杠杆率、信用卡应偿余额占比、人均持卡量等前瞻指标仍处于较安全水平,信用卡业务仍有广阔发展空间。面对复杂变化的市场环境,中信银行仍将进一步保持信用卡业务的投入力度,并有信心通过持续强化精细化管理,将业务风险控制在合理水平。

责任编辑:张译文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)