内容摘要

我们在2019年中国宏观年度报告《水长、致远》中曾提示,通胀是2019年潜在的不确定性,2019年的通胀平台会相对2018年更高,且3月之后对猪肉等因素需要密切关注。

春节后,猪肉价格加速上涨,市场对这一潜在风险的关注度逐步上升,我们联合兴业证券农业团队,阐述我们对本轮猪价、通胀以及对货币政策影响的分析。

对本轮猪价周期的判断:本轮猪价高点将超上一轮。

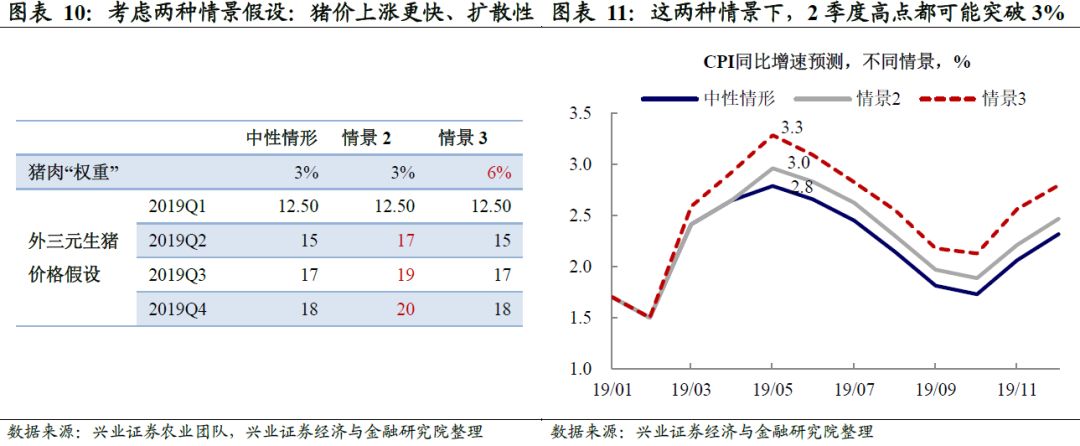

o 本轮生猪价格高点将在2020年,预计达到25元/千克;

o 2019年4个季度的生猪均价预计为12.5、15、17、18元/千克,年内最高点可能接近20元/千克。

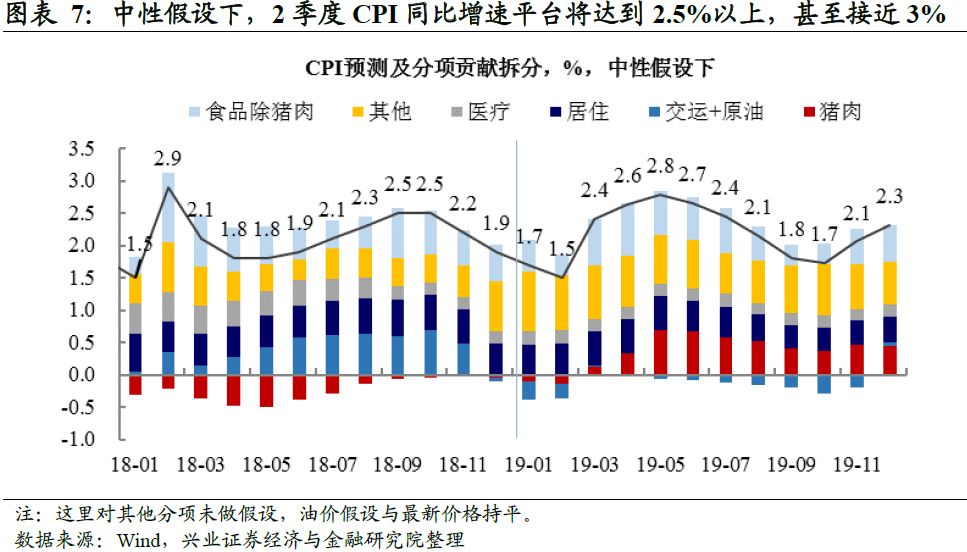

对今年通胀的影响:2季度将上升至2.5%-3.0%区间。

o中性假设下,2季度CPI增速将升至2.5%以上;

o 情景假设:1)情景2:猪价上涨更快。如果2季度生猪价格升至17元,那么2季度CPI同比高点将达到3%;2)情景3:考虑猪价上涨的扩散性。考虑猪价上涨扩散较为激进的情况,2季度CPI同比增速高点会突破3%。

复盘2010~2011年通胀引致货币收紧的周期,至少有两大特征。

o特征一:当时的通胀是需求引致的全局性通胀,而非结构性通胀;

o特征二:当时货币政策收紧,通胀并非唯一因素,货币政策同时考虑的是抑制信贷过快投放及配合地产政策转向。

当前仍是结构性通胀,货币政策全面收紧可能性小。

o当前的通胀是结构性的,而非全局性;

o本轮猪价上涨导致货币政策全面收紧的可能性小。

风险提示:油价超预期上涨。

正文

对本轮猪价周期的判断:本轮猪价高点将超上一轮

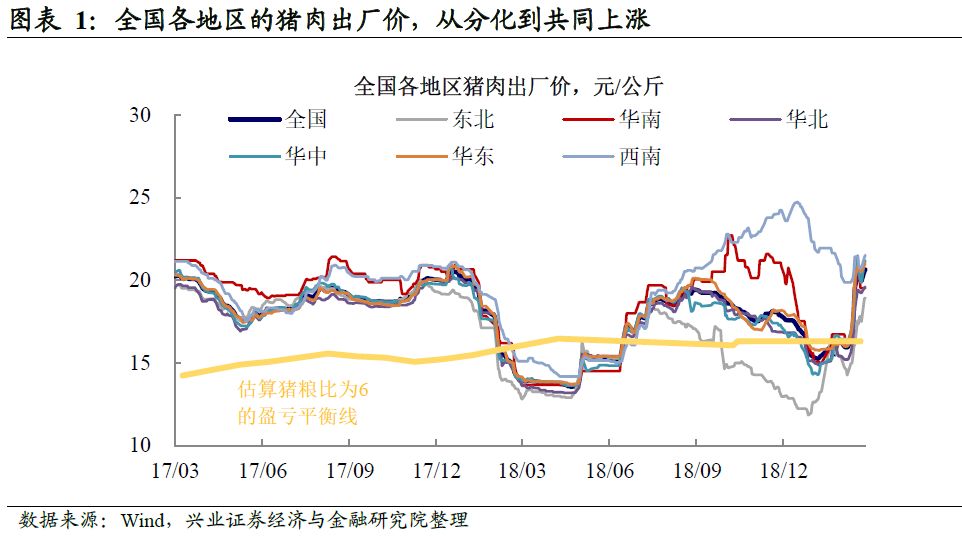

春节后非洲猪瘟升级,猪肉供给快速下滑。春节后,我们看到全国范围内的非洲猪瘟疫情加速发酵,全国各地区的猪肉出厂价从此前的明显分化到集体快速上涨。从供给角度来看,尽管此前农业部数据可能受到养猪补贴取消,叠加环保压力而导致农户少报存栏数影响,而有所失真,但从当前情况与近几年的相对变化来看,能繁母猪存栏出现加速去化。从兴业证券农业团队认为更为靠谱的猪饲料销量数据来看,2018年全年增速为负值,且降幅持续扩大,整体反映猪的供给的确已出现快速收缩。

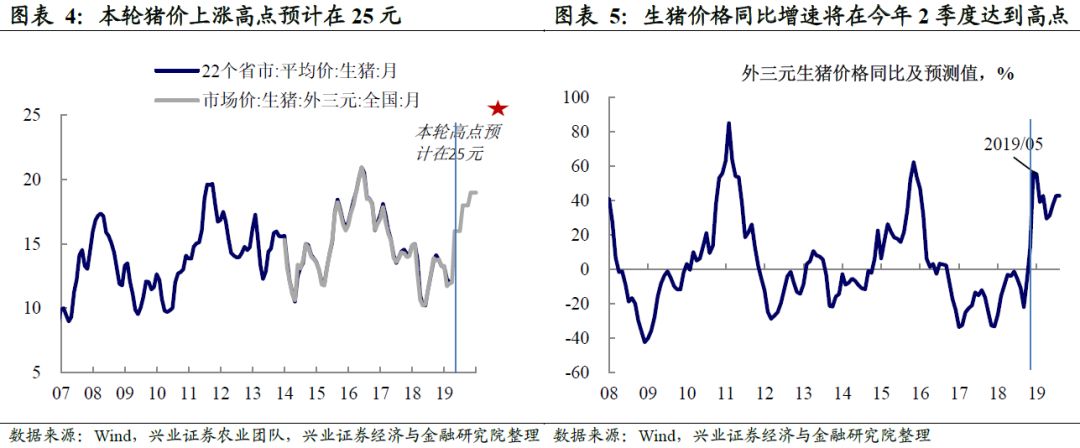

本轮生猪价格高点将在2020年,预计达到25元/千克。根据兴业证券农业团队的判断,从当前供给去化的程度来看,相较2014~2015年那一轮周期要更为严重,预计本轮生猪价格的高点将高于2016年的高点,将达到25元/千克。2019年4个季度的外三元生猪均价预计分别为12.5、15、17、18元/千克,年内最高点可能接近20元/千克。这里考虑到的主要是2季度通常是淡季,生猪价格上涨速度会有所放缓,而至年末会明显加速。但尽管如此,我们需注意到的是,2018年春节后生猪价格出现超季节性的加速下跌,这使得从同比增速上来看,2季度压力最大。

2季度将上升至2.5%-3.0%区间

中性假设下,2季度CPI增速将升至2.5%以上。考虑到CPI猪肉分项环比滞后生猪价格约1个月,弹性约为0.35,我们对今年的CPI增速进行测算。正如前面所述,由于2018年春节后猪肉价格的超季节性下跌,造成低基数,这使得今年从3月开始至2季度末,CPI同比增速大概率将逐月上升,整体平台将明显上升,或将达到2.5%以上,甚至接近3%。

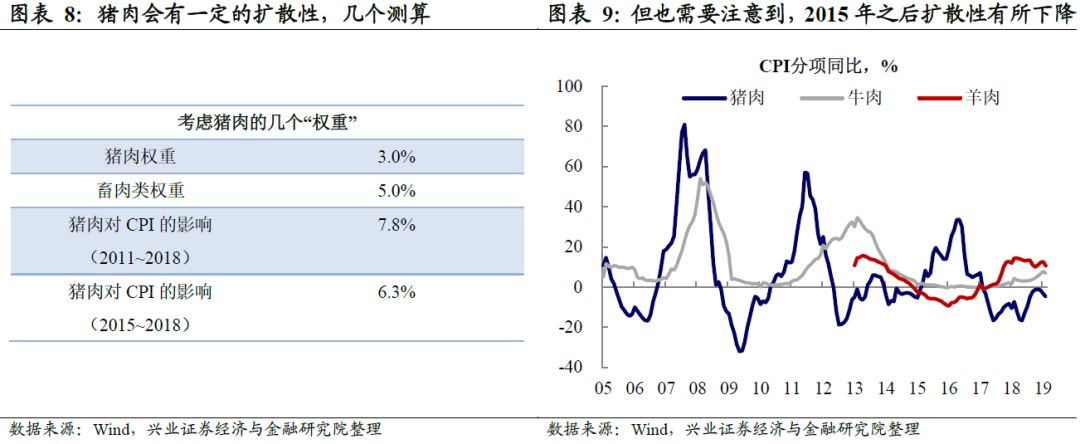

情景假设:在中性假设以外,市场也担心一些极端情形的出现。我们做两个情景假设:

o 情景2:猪价上涨更快。假设生猪价格每个季度均价相比中性假设进一步提高,2019年4季度生猪价格分别为12.5、17、19、20元。在此假设下,2季度CPI同比增速高点将达到3.0%。

o情景3:考虑猪价上涨的扩散性。历史上来看猪肉价格上涨会有一定的扩散性,尽管猪肉在CPI中的权重约3%,但其可能影响其他肉类、油类等。根据历史数据的测算,猪肉对整体CPI的影响可能会在6%左右,但这一测算由于无法控制其他变量,因此可能会有所高估。同时,也要注意到的是,2015年之后,猪肉价格与牛、羊价格之间的联动性明显减弱。在此情景下,考虑猪肉的扩散性,2季度CPI同比增速高点会突破3%。

货币政策紧缩的根源

历史上的“通胀→加息”,让市场有还顾之忧。通胀的读数本身并没有那么重要,核心在于影响市场对货币政策的预期。回顾中国历史上的高通胀,离当前较近的典型的两段时间是2008年、2010~2011年。在这两段时间都对应着央行的紧缩周期,CPI同比增速到3%附近似乎是一个“心理位置”,而如果我们的估算正确,那么这将是2014年以后(除春节扰动以外)较为接近3%平台的一次。

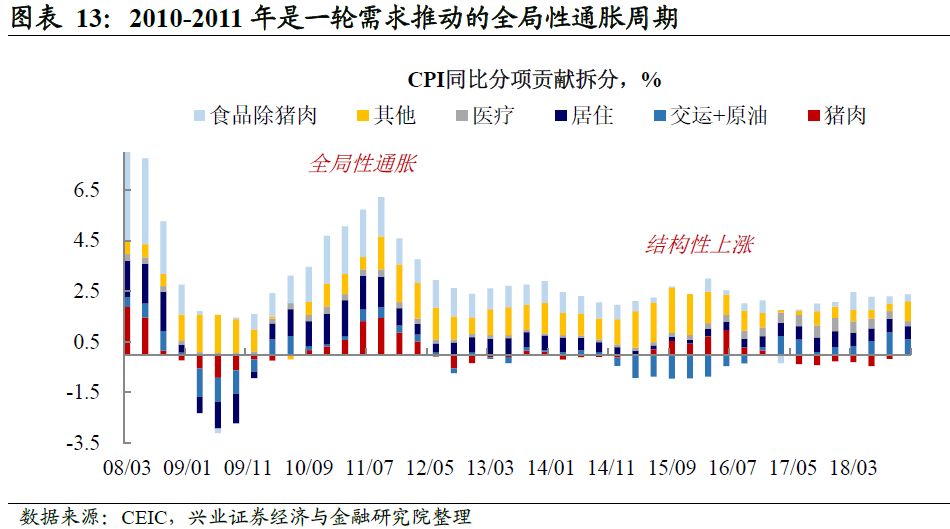

复盘2010~2011年通胀周期,我们应该注意到,至少有两个特征:

o特征一:当时的通胀是全局性通胀,而非结构性通胀。以2010-2011年周期为例,在那一轮周期虽然也是猪周期,但我们看到居住、交运、衣着、粮食价格全面上涨。犹记得当时多个粮食价格轮番上涨,“蒜你狠、姜你军、豆你玩”等被相继炒作。

从表象上来看,当时的通胀上行有多方面因素的推动,包括:1)人力成本上升。2010-2011年前后恰逢中国刘易斯拐点,对衣着、粮食等劳动密集型产品有成本加成的推动作用;2)猪周期。生猪价格从2010年9.7元的低点上涨至2011年的高点19.8元;3)输入性通胀。当时美国QE2的预期强烈,在此推动下,工业金属、原油价格出现全面上涨。

究其根本原因,2010-2011年的中国正值2009年四万亿的后期,企业盈利仍处于高位,需求旺盛(海外大宗商品的上涨本质上和中国的投资需求旺盛也直接相关)。同时,国内外流动性充裕,叠加人力成本上升、猪周期等成本加成的因素,起到了推波助澜的作用。本质上来看,当时是一轮需求上升的周期,叠加流动性宽裕的助推,因此才导致CPI、PPI的各个分项同步上涨。

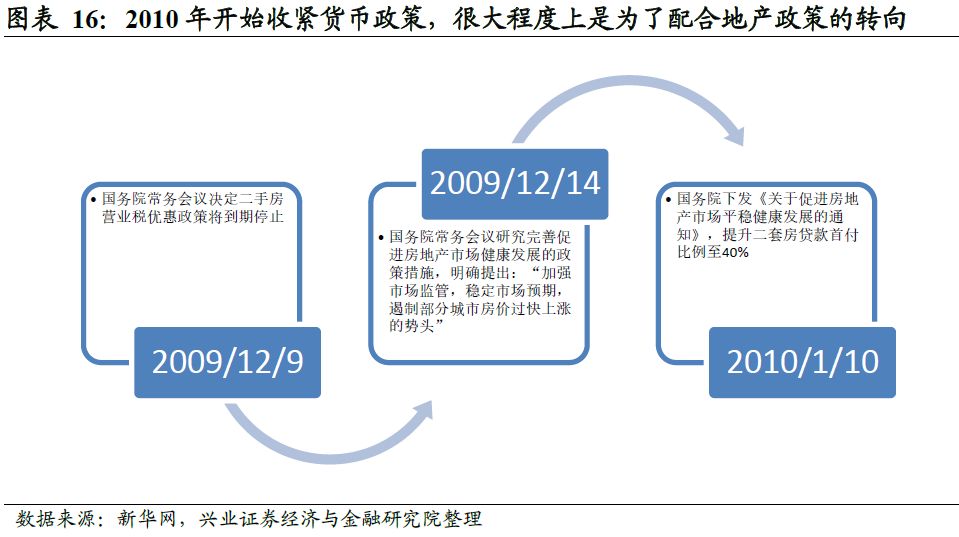

o特征二:抑制通胀,并非当时货币政策的单一目标函数。以2010-2011年周期为例,货币政策的全面转向是从2010年1月8日上调央票发行利率开始的,而当时CPI同比仅1.5%。

当时货币政策全面转向紧缩主要是基于两方面原因:1)抑制信贷过快投放。2009年四万亿之后,银行信贷冲动仍强烈,2010年1月前2周新增信贷超1.1万亿,央行开始对部分信贷投放过快的银行实行为期3个月的更高的存款准备金,并在1月8日、1月22日分别两次上调3M、1Y央票发行利率;2)配合房地产政策的转向。从2009年12月开始,为抑制过热的房地产市场,政府已开始调控,包括2009年12月9日的国常会上决定将二手房营业税优惠政策到期停止,2010年1月10日决定提升二套房贷款首付比例至40%。而货币政策则是地产紧缩政策的配合。

当前的通胀是结构性的,而非全局性。沿着前面的分析,核心问题在于厘清当前是结构性通胀还是全局性通胀。

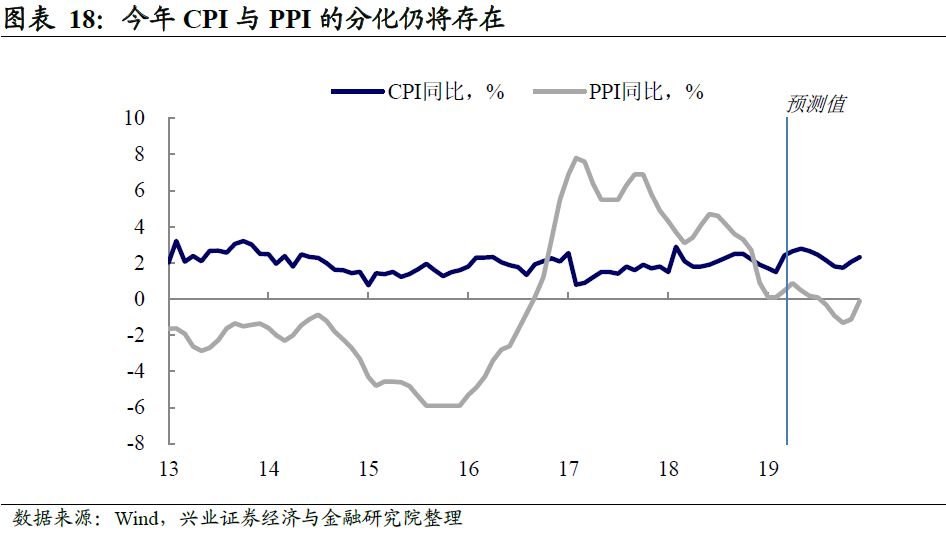

事实上,在对过去的通胀进行分析时,我们会发现2012年前后,通胀的表现完全不同。2012年之前,通胀主要是需求驱动的,因而表现为各个分项之间的相关性强,甚至很多没有直接上下游相关关系的价格均在同步上涨(如粮食与PPI,见图表10),这都反映背后是需求的推动,如前面我们复盘的2010-2011年的通胀就是典型的例子。而2012年之后,通胀表现出非常明显的结构性,一个最为直接的表现是CPI与PPI的分化,CPI的各个分项的同步性也明显下降。如果以猪周期为例,2015-2016年也曾出现猪价上涨,但其他分项均较弱(见图表12),这背后反映的是整体的需求层面依然偏弱,不足以推动全局通胀。

在当前的经济环境下,本轮通胀仍然更可能是结构性通胀。正如我们在2019年中国宏观经济年报《水长、致远》中所阐述的,今年经济本身乏善可陈,金融条件改善。经济尾部风险下降,但在债务软约束的背景下,债务融资的增长也将是有限的,因此需求层面虽有底,但仍有下行压力。在这种环境下,出现全局性通胀的概率较小。

因此,猪价上涨导致货币政策全面收紧的可能性小。在结构性通胀的背景下,尽管2季度CPI同比增速有可能达到3%附近,但引致货币政策全面收紧的可能性小。如果定量来看,从2006年之后几轮货币政策收紧(如果我们暂且将2017年初、2018年初央行调升MLF/SLF利率也看作是收紧)都对应着GDP平减指数在3%以上。而在中性情景下,今年GDP平减指数仍将维持在3%以下。因此,整体来看,货币政策全面收紧的可能性小。更可能的是,央行通过前瞻指引淡化猪肉的影响,或强调其结构性、临时性特征。

本文作者:王涵 陈娇,来源:王涵论宏观 (ID:XYZQMACRO),原文标题:《【兴证宏观】猪价暴涨后,通胀怎么看?》

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)