这可能是目前最先进的买基金方式,新浪基金小秘书只能帮您到这里啦。新浪基金实盘大赛,牛人带你选基,一键跟投,“何时买何时卖”统统不用愁!高手投万元60天赚941元,快来跟投,快来挑战高手!【我要参赛】

⊙海通证券研究所副所长、首席分析师高道德

2016年,资本市场风起云涌,股市年初熔断,债市年尾去杠杆,公募基金主要的投资市场均出现了大幅波动。有声音认为,主动基金出现了大幅亏损,蚕食了投资者的利益。那么,真相是否如此?如何客观看待2016年基金的业绩表现?

一、基金业绩及超额收益——主动基金长期均存在超额收益

乍看之下,主动管理的股票和混合基金在2016年投资业绩不甚理想。根据海通证券数据显示,剔除因为大额赎回导致基金净值大 幅波动的影响后,截至2016年12月31日,以二级市场投资为主的主动股混基金平均净值下跌13.78%。然而,从投资管理能力分析的角度来看,我们认 为,由于熔断导致的基金净值大幅下跌,并不能完全反映基金经理的投资管理能力。剔除了2016年1月4日和1月7日2天熔断导致的异动市场,结果显 示,2016年主动股混基金整体净值仅有小幅亏损,平均跌幅约0.04%,其中,主动股票开放型基金整体净值更上涨2.55%,表现超越修正后的沪深 300涨幅(2.53%)。进一步,剔除因基金契约导致的净值涨跌,数据显示,2016年主动股票开放型基金全年实现正向超额收益,混合型基金修正后的超 额收益表现也明显得到提升。

基金应属于长期投资品种一类,从基金长期投资收益及相对基准的超额收益情况来看。截至2016年12月31日,主动股混基金近3年、近5年整体 平均投资收益均大幅超越沪深300指数,超额收益可观。这说明长期来看,主动权益基金给投资者创造了显著的超额收益。(见右上表)

在固定收益产品方面,基金的主动管理能力更为明显。2016年,中债总全价指数全年下跌1.81%,而剔除因为大额赎回导致基金净值大幅波动的影响后,截至2016年12月31日,主动债券开放式基金(包 括纯债债券型、可转债债券型、偏债债券型和准债债券型)全年净值平均上涨0.22%。其中,债性更为纯粹的纯债债券型和准债债券型表现更优,全年分别实现 正向超额收益0.63%和0.79%;而受累于权益端的下跌,偏债债基和可转债债基全年平均净值下跌。同样的,拉长考核周期来看,截至2016年底,主动 债券开放式基金近3年、近5年业绩均显著超越中债总全价指数,并且整体及其中各子类型也均实现正向超额收益。

二、为什么基金赚钱,持有人不赚钱?——从基金份额变动探究

既然主动基金长期的确存在着明显的超额收益,那为什么许多投资者觉得基金投资不赚钱呢?这其中固然有选基优劣所在,但个人配置时点同样是重要的构成因素。

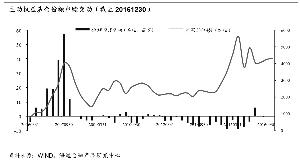

我们以基金份额为统计样本来看全市场投资者在主动权益类基金上的配置变动,并且按照季度计算单季度份额变动情况,数字为正表明当季度主动权益基 金为净申购,反之为净赎回。从下图可以看到,2006年至2009年,单季度的主动权益基金份额申赎与沪深300指数呈现了高度的正相关——即指数点位越 高,投资者越申购,而指数越下跌,投资者越是赎回,追涨杀跌特性显著。正是由于高点申购,低点赎回的行为,最终导致了基金赚钱而投资者不赚钱的结果。

不过,我们欣喜地发现,随着机构投资者占比的逐步提升,最近两年市场的申赎行为开始理智,投资者追涨杀跌现象有所减缓,比如2014年开始,随 着市场指数点位的不断上涨,估值抬升后,主动权益基金的份额开始有所流出,而从2016年一季度后经历过大半年的大幅调整,主动权益基金的市场份额开始出 现净流入,2016年全年三个季度为净流入,总净流入607万份。

类似的情况同样发生在主动固定收益基金上,由于2015年二季度以来固定收益基金受到委外等资金追逐,使得规模明显扩张。我们统计了2006年 至2015年一季度固定收益的份额变动情况,以中债总全价指数来衡量债券市场的表现,发现当债市到达高点的时候,单季度的净申购量往往较大,反之在债市低 点则大量赎回。同样随着投资者的成熟,追涨杀跌情况有所改善,在2016年三季度主动债券基金在连续8个季度份额正申购后,首次面临了净赎回,较好地回避 了四季度债市回调的影响。

从这个分析可以看到随着市场的发展,国内投资者越来越理性,不过相比海外成熟市场,仍有进一步提升空间,从海外投资者来看,其较理智的投资行为 主要与海外大量的第三方和专业投顾有关,未来应该通过智能定投、专业机构投资顾问,将服务更好地触及个人投资者,从而倡导理性投资、长期投资,更好地分享 基金表现。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:杨雪 SF114