中国经济网编者按:2月8日,东莞金太阳研磨股份有限公司(下称“金太阳”)正式登陆深圳证券交易所挂牌上市,股票代码:300606。公司主营业务为砂纸等涂附磨具的制造和销售,主要产品为砂纸,主要产品属于磨料磨具行业子行业涂附磨具行业,涂附磨具产品被广泛应用于金属、木材、皮革、玻璃、塑料、陶瓷等制品的磨削与抛光,涉及航天、航空、汽车、船舶、机床、化工、建筑、冶金、能源、家电、电子、家具等行业。金太阳本次募集资金总额 18,642.80 万元用于年产 800 万平方米高档涂附磨具项目、年产 300 万平方米超精细研磨材料项目、研发中心建设项目。而金太阳2014年12月12日披露的招股书显示,拟募集资金22042.69万元用于以上项目建设。

公开资料显示,2016年7月25日,金太阳发布最新招股书。2016年12月16日首发申请获通过。2017年1月18日金太阳开启申购,申购代码300606,申购价格8.36元,单一账户申购上限为8000股,申购数量为500股的整数倍。主承销商为申万宏源证券。金太阳本次公开发行股票数量为2,230万股,网上最终发行数量为2,007万股,占本次发行总股数的90.00%。本次发行价格为8.36元/股,市盈率为22.97倍。逾3.4万股遭投资者弃购,其中网上投资者放弃认购数量27,362股,网下投资者放弃认购数量6,808股。网上发行最终中签率为0.0274797942%。股价走势来看,金太阳自2月8日上市以来,连续三个交易日涨停,截至2月10日,该股收报14.56元。

据证监会网站消息,创业板发审委在2016年第77次会议审核结果及首发申请反馈意见中对金太阳提出诸多问询。如:发行人实际控制人为胡秀英、杨璐(夫妻关系)及其子杨稹、杨勍。胡秀英、杨璐有美国居留权,杨稹、杨勍为美国籍。请发行人补充说明:(1)其实际控制人在境外有无其他投资,所投资企业的主营业务、主要产品、主要财务数据;(2)报告期内其实际控制人在境外有无违法违规行为,是否存在被有权主管部门处罚的风险。请保荐机构、律师核查并发表明确意见。

据最新招股书显示,2013年、2014年、2015年、2016年1-6月,公司营业收入分别为1.98亿元、2.30亿元、2.06亿元、1.01亿元。净利润分别为2831万元、2907万元、3246万元、1777万元。应收账款金额分别为 3,337.09 万元、4,381.59 万元、4,283.21万元、4,941.95 万元。应收账款周转率分别为 5.65、5.55、4.42 以及 2.02。存货净值分别为 4,941.22万元、5,420.21万元、5,659.30万元、5,233.52 万元。存货周转率分别为 2.96、3.19、2.46 及 1.18。

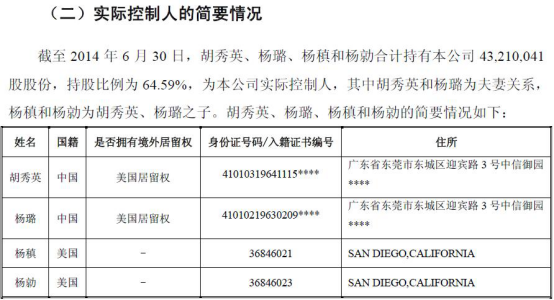

2014年12月12日,金太阳披露招股书显示,胡秀英、杨璐、杨稹、杨勍合计持有本公司43,210,041股股份,持股比例为 64.59%。胡秀英、杨璐为中国国籍,拥有美国居留权。杨稹、杨勍为美国国籍。而最新招股书显示,胡秀英、杨稹、杨勍为美国国籍。杨璐为中国国籍,拥有美国居留权。

2016年1-9月,公司实现营业收入为15,404.33 万元,较 2015 年 1-9 月增长 2.57%;2016 年 1-9 月,归属于母公司股东的净利润为 2,704.59 万元,较 2015 年 1-9 月增长 17.87%;2016 年 1-9 月扣除非经常性损益后归属于母公司股东的净利润为 2,655.94 万元,较 2015 年 1-9 月增长 13.08%。公司预计 2016 年度将实现营业收入 2.10-2.20 亿元,较 2015 年度增长 1%-10%,归属于母公司股东的净利润为 3,600-3,900 万元,较 2015 年度增长 10%-25%,预计扣除非经常性损益后的净利润为 3,500-3,900 万元,较 2015 年度增长 5%-20%。

据《经济导报》报道,金太阳研磨仍存在信息披露不完整、业绩存在疑问等诸多问题。特别是2015年,公司营业收入同比下降了2400万元,净利润却上升了339万元。而同行业其他上市公司的经营情况与其大相径庭。鲁信创投2014年毛利率为24.61%,2015全年毛利率为18.49%,鲁信创投的磨料磨具毛利率2015年是低于2014年的,2016年上半年虽然有所回升,但仍旧低于2014年。而金太阳研磨毛利率不仅高于鲁信创投磨料模具业务,趋势也完全相反,其2013年至2015年,公司主营业务综合毛利率分别为29.15%、27.17%和33.37%。公司2015年的毛利率比2014年高出22.8%。另外,公司实际控制人杨璐、胡秀英一家四口,有三人已经取得美国国籍,一人持有美国居留权。至于胡秀英及其二子是何时取得美国国籍,杨璐又是何时取得美国居留权的,拟招股书没有公示。但既然一家四口中三人取得美国国籍,另一人又可以在美国居留,胡秀英一家又为何返回到国内创业?其真实想法是什么?公司上市后会否逐步把公司资产转移至海外,或者变卖股权携巨款回美国生活?

据《环球网》报道,金太阳在2015年实现的主营业务收入为2.06亿元,相比2014年的2.3亿元出现了10%以上的同比下滑。不仅如此,该公司2015年末的员工总数为271人,相比2014年末的317人也出现了明显下滑;各类型砂纸2015年的总产量仅为2,775.68万平米,而2014年则多达3,049.11万平米。多项财务数据表明,金太阳的经营规模在2015年出现了整体性下滑迹象。同时还存在子公司资产莫名流失、新增设备并未带来新增产能等问题。

针对上述情况,中国经济网采访金太阳董秘办,截至发稿,对方未予回复。

公司专注涂附磨具制造

据最新招股书显示,公司主营业务为砂纸等涂附磨具的制造和销售,主要产品为砂纸,主要产品属于磨料磨具行业子行业涂附磨具行业,涂附磨具产品被广泛应用于金属、木材、皮革、玻璃、塑料、陶瓷等制品的磨削与抛光,涉及航天、航空、汽车、船舶、机床、化工、建筑、冶金、能源、家电、电子、家具等行业。

公司自设立以来即重视品牌建设,通过持续的技术创新、精细的生产管理、严格的质量控制和高效的售后服务提升品牌的认知度和美誉度,以品牌优势强化议价能力,提升产品附加值。公司已成为涂附磨具行业标准制定委员会的核心成员,参与主要产品质量标准的制定。公司“GOLDSUN”品牌商标于 2008-2011、2011-2014 年度连续六年被认定为广东省著名商标。金太阳“GOLDSUN”品牌产品 2013 年被由广东省质监局、工商局、知识产权局、科技厅、出入境检验检疫局等部门组成的广东省名牌产品推进委员会评选为广东省名牌产品。公司“GOLDSUN 及图”注册商标 2016年被国家工商行政管理总局认定为驰名商标。

XIUYING HU(胡秀英)持有本公司 27,429,000 股股份,持股比例为 41.00%,为公司控股股东。XIUYING HU(胡秀英)、杨璐、ZHEN YANG(杨稹)和 QING YANG(杨勍)合计持有本公司 43,210,041 股股份,持股比例为 64.59%,为本公司实际控制人,其中 XIUYING HU(胡秀英)和杨璐为夫妻关系,ZHEN YANG(杨稹)和 QING YANG(杨勍)为 XIUYING HU(胡秀英)、杨璐之子。胡秀英,美国国籍。杨璐,中国国籍,拥有美国居留权。杨稹,美国国籍。杨勍,美国国籍。

根据《国民经济行业分类标准(2011)》,本公司所处行业为其他非金属矿物制品业(分类代码:C3099)。根据《上市公司行业分类指引》(2012 年修订),本公司所处行业为非金属矿物制品业(分类代码:C30)。公司所在的细分行业为磨料磨具行业。

销售费用占营业收入比例仅2%-3%左右

据证监会网站消息,2016年12月16日,创业板发审委在2016年第77次会议审核结果公告中对金太阳提出诸多问询。

1、报告期内发行人披露的2015年末、2014年末的固定资产净值分别为103,723,271.51元、57,785,965.96元,同比增加79%;发行人披露的经营活动产生的现金流量净额中列示的“固定资产折旧、油气资产折耗、生产性生物资产折旧”2015年、2014年分别为7,358,433.84元、6,178,640.92元,同比增加19%。2015年固定资产大幅增加,但计提固定资产折旧金额增加不多。请保荐代表人说明发行人固定资产计提折旧的会计政策是否符合企业会计准则规定、在建工程是否及时转固定资产并计提折旧。

2、申报材料显示,发行人报告期销售回款存在以下情形:(1)利用个人账户收款;(2)第三方付款;(3)现金收款。请发行人代表进一步说明上述情形发生的原因、持续的时间。请保荐代表人发表核查意见。

另外,2016年7月25日,发审委在首发申请反馈意见中对金太阳也提出诸多问询。报告期内发行人营业收入由1.72亿元增长至2.30亿元。(1)请说明干磨砂纸和聚酯薄膜砂纸全部采用直销的原因,干磨涂层砂纸的经销单价高于直销单价的原因,说明这种差价范围如何保证经销商的利益。(2)请说明各类砂纸的具体运用细分市场、主要客户及发行人进入的时间,说明发行人主要产品与市场类似产品价格的差异、下游需求的变化情况及其与各产品销量的相关性。(3)请说明海外收入由0提升至17,281,533.06元的原因,说明海外收入的毛利率情况,提供海关报关涉及的客户、产品和金额等数据,并比较与账面收入的差异。(4)请说明直销客户的户均采购量,经销商主要涉及的区域及最终客户构成特点,各省份经销商数量分布及其采购金额区间分布,说明是否存在采购量较大的客户通过经销商向发行人采购的情形等。

发行人期间费用合计占营业收入的比例为12.39%、11.65%、12.25%。(1)请提供行业可比上市公司的销售费用率对比情况,结合具体的销售模式、销售人员数量及其工作内容、客户关系维护的内容等说明发行人销售费用占营业收入的比例仅2%-3%左右的原因。(2)请说明管理费用中税费、中介服务费、其他等的具体内容。(3)请说明关键管理人员薪酬与当地、同行业关键管理人员平均薪酬比较情况。(4)请说明发行人报告期内期间费用是否合规,是否存在为客户及其利益相关人代垫费用的情形。(5)请保荐机构、申报会计师、发行人律师核查销售费用、管理费用、财务费用主要构成项目、费用归集确认和会计处理的合规性,说明期间费用是否符合发行人实际业务的发生情况,是否利用其它实体为发行人承担费用,对期间费用的完整性,对期间费用率的合理性、合规性发表意见。

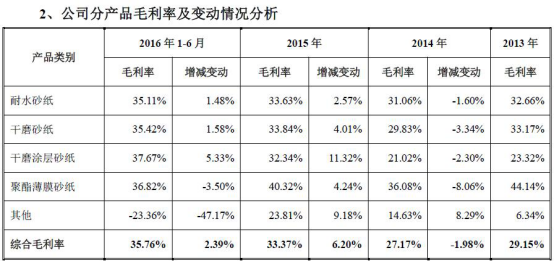

对此,发审委在首发申请反馈意见中指出,2012年,2013年,2014年,报告期内发行人综合毛利率为26.67%、29.15%、27.17%。(1)请发行人说明其如何保证在耐水砂纸上的较高议价能力,说明这种议价能力的保持是否与该产品面临的市场竞争程度相匹配,说明2014年耐水砂纸品种结构优化的具体内容。(2)请具体说明各产品生产工艺优化的具体内容及其对毛利率的量化影响,说明不同产品之间是否存在替代的效应及各产品技术优劣。(3)请发行人结合可比上市公司的产品、运用领域、客户结构、市场等差异,说明发行人毛利率高于可比上市公司的原因,说明可比上市公司产品毛利率持续下滑而发行人持续上升的原因。(4)请保荐机构、申报会计师详细核查上述情况,分析毛利率数据计算的正确性、变动趋势的合理性,并明确发表意见。

实控人全家移居美国

2014年12月12日金太阳披露招股书显示,胡秀英、杨璐、杨稹、杨勍合计持有本公司43,210,041股股份,持股比例为 64.59%。胡秀英、杨璐为中国国籍,拥有美国居留权。杨稹、杨勍为美国国籍。

对此,发审委在首发申请反馈意见中对金太阳也提出问询。发行人实际控制人为胡秀英、杨璐(夫妻关系)及其子杨稹、杨勍。胡秀英、杨璐有美国居留权,杨稹、杨勍为美国籍。请发行人补充说明:(1)其实际控制人在境外有无其他投资,所投资企业的主营业务、主要产品、主要财务数据;(2)报告期内其实际控制人在境外有无违法违规行为,是否存在被有权主管部门处罚的风险。请保荐机构、律师核查并发表明确意见。

最新招股书显示,胡秀英、杨稹、杨勍为美国国籍。杨璐为中国国籍,拥有美国居留权。据《经济导报》报道,鲜为人知的是,杨璐、胡秀英一家四口,有三人已经取得美国国籍,一人持有美国居留权。杨璐之妻胡秀英持有金太阳研磨41%股份,为第一大股东,是美国国籍,入籍证书编号为37378457。杨璐为金太阳研磨董事长、总经理,是公司的前台老板,其虽然仍是中国国籍,但已经取得美国居留权。他们的两个儿子也是美国人。拟招股书显示,杨稹1989年出生,硕士学历,美国国籍,2015年6月至今待业;杨勍也是1989年出生,博士在读,美国国籍。

至于胡秀英及其二子是何时取得美国国籍,杨璐又是何时取得美国居留权的,拟招股书没有公示。但既然一家四口中三人取得美国国籍,另一人又可以在美国居留,胡秀英一家又为何返回到国内创业?其真实想法是什么?公司上市后会否逐步把公司资产转移至海外,或者变卖股权携巨款回美国生活?胡秀英、杨璐夫妇及金太阳研磨拒绝回答关于公司的任何问题。

毛利率与同行业背离 业绩变脸风险高

招股书显示,2013 年至2016 年 1-6 月,公司主营业务综合毛利率分别为 29.15%、27.17%、33.37%和 35.76%。

据《经济导报》报道,金太阳研磨2013年、2014年、2015年的营业收入分别为1.98亿元、2.30亿元、2.06亿元,对应的净利润分别为2831万元、2907万元、3246万元。报告期内,该公司的营业收入基本原地踏步,但其净利润却逆市而升。特别是2015年,营业收入同比下降了2400万元,净利润却上升了339万元。

而同行业其他上市公司的经营情况与金太阳研磨大相径庭。鲁信创投(600783)原名四砂股份,在鲁信集团借壳前,四砂股份是山东老牌的磨料磨具类上市公司。即便是现在,磨料磨具产品仍占到鲁信创投主营营业收入的80%以上。在金太阳研磨拟招股书中,该公司也将鲁信高新参控股股企业淄博四砂泰山砂布砂纸有限公司、淄博理研泰山涂附磨具有限公司列为主要竞争对手。

鲁信创投财报显示,2014年度磨料磨具营业收入为19386万元,毛利率为24.61%;2015年上半年毛利率为19.27%,上半年度营业额为8478万元;2015全年毛利率为18.49%,全年营业额为16786万元。2016年上半年毛利率回升至21.3%,营业额为8037万元。从中可以看出,鲁信创投的磨料磨具毛利率2015年是低于2014年的,2016年上半年虽然有所回升,但仍旧低于2014年。鲁信创投2015年磨料磨具占其主营营业收入的88%。其年报对磨具磨料行业的判断为,2015年受多种因素影响,行业内市场竞争更加激烈,部分企业已处于停产或半停产状态,经济运行总体处于下降趋势。2016年,化解产能过剩,创新发展,做好人才的培养使用仍然是磨料磨具行业发展面临的主要问题。

而金太阳研磨毛利率不仅高于鲁信创投磨料模具业务,趋势也完全相反,其2013年至2015年,公司主营业务综合毛利率分别为29.15%、27.17%和33.37%。公司2015年的毛利率比2014年高出22.8%。

据《环球网》报道,金太阳在2015年实现的主营业务收入为2.06亿元,相比2014年的2.3亿元出现了10%以上的同比下滑。不仅如此,该公司2015年末的员工总数为271人,相比2014年末的317人也出现了明显下滑;各类型砂纸2015年的总产量仅为2,775.68万平米,而2014年则多达3,049.11万平米。多项财务数据表明,金太阳的经营规模在2015年出现了整体性下滑迹象。同时,金太阳的主要生产原材料是原纸。但是原纸价格在2016年却出现了明显波动。伴随着原纸价格的上涨,就会导致该公司产品的生产成本出现上涨,进而侵蚀利润。业内人士表示:“如果该公司无法通过产品涨价来转嫁原纸价格上涨所带来的成本压力,利润和业绩下滑就是个必然结果。”

海外销售真假难辨

据《经济导报》报道,招股书还显示,金太阳研磨报告期内出口额从2013年的214万元,增长到2014年的1728万元,2015年达到2323万元。公司表示,2015年,公司耐水砂纸毛利率比2014年上升2.57个百分点,主要就是因为“高档耐水砂纸出货量增加以及海外销售收入增加等因素引起耐水砂纸平均销售单价提高3.48%”,其他产品如干磨涂层砂纸等毛利率较高也得益于出口。可见,出口外销是金太阳毛利率异常的重要原因。

但公司对出口外销的信息披露甚少,究竟销售到哪个国家?最终的主要海外客户是谁?海外经销商与公司及杨璐家族有否利益关系?这些问题外界不得而知。另外,既然出口这么赚钱,像山东鲁信创投旗下的磨料模具企业为何不大力拓展海外市场?

另外,金太阳研磨2013年、2014年的主要供货商之一为“湖北山打士特种纸股份有限公司”,2015年这家公司消失,取而代之的为“湖北易立科技股份有限公司”。至于这两家供货商的关系,拟招股书没有任何说明。但经济导报记者查阅的天眼查显示,湖北山打士特种纸股份有限公司与湖北易立科技股份有限公司为同一家公司。不知金太阳研磨为何不公布此信息。

子公司资产莫名流失 新增设备并未带来新增产能

据《环球网》报道,金太阳曾拥有一家参股公司,名为东莞金源研磨有限公司(简称“东莞金源”),金太阳对其的持股比例为15%,金太阳后于2011年9月收购了东莞金源的全部砂纸类经营性固定资产。根据招股说明书第49页披露的东莞金源,截止到2011年9月末的账面净资产金额为3665.98万元,在向金太阳出售全部经营性固定资产之后,变更注册地导致公司名称变更为“中山金源”。

此后,由于中山金源“自2012 年起未开展实质经营,且其资产主要为现金和银行存款等货币性资产”,因此金太阳于2012年将所持的中山金源15%股份对外出售,但是根据披露的相关数据显示,中山金源截至2012 年12 月31 日净资产为1904.92万元,相比一年前向金太阳出售经营性固定资产时,净资产大幅减少了1700万元以上。

这其中不符合基本财务逻辑的是,中山金源在2011年9月至2012年末“未开展实质经营”,因此也就不肯能出现上千万元的亏损;同时,参照金太阳早在2014年发布的招股说明书数据显示,2011年和2012年中也未曾收到过中山金源发放的大额分红,也即不可能是处于利润分配导致的净资产下降。那么,中山金源这上千万元净资产流失到了那里?

根据招股说明书披露的数据,金太阳的固定资产余额在2015年出现了显著增加,其中“房屋及建筑物”类固定资产账面原值从2014年末的3819.92万元增加到2015年末的6038.33万元;“机器设备类”类固定资产账面原值从2014年末的3634.08万元增加到2015年末的6448.31万元。对此,招股说明书第244页给出的解释是“公司投资建设的仓库、砂纸生产线及相关附属工程在达到预定可使用状态后转入固定资产,以及购置机器设备、办公及电子设备等。”

在正常的生产逻辑下,伴随着公司产品生产线的落成,必然会带来此项产品产能的增加,并最终体现为全部产品总产能的增长。

但就金太阳而言却并非如此,根据招股说明书第84页披露产能数据显示,金太阳的主营产品产能在2013年到2015年期间未发生任何变化,始终保持着2500万平方米的固定产能,即便是在新建砂纸生产线落成的2015年,金太阳的砂纸产能也没有出现任何增加,这并不符合正常的生产经营逻辑。

存货上涨 净资产收益率下降

公司在招股书中坦言还存在应收账款回收风险、存货跌价损失、净资产收益率下降等情况。招股书显示,报告期内,随着营业收入的增长,本公司应收账款随之增长。2013 年 12 月 31 日、2014 年 12 月 31 日、2015 年 12 月 31 日以及 2016 年 6 月 30 日,公司应收账款金额分别为 3,337.09 万元、4,381.59 万元、4,283.21 万元以及 4,941.95 万元,占资产总额的比例分别为 14.96%、17.65%、15.31%以及 16.94%,2013 年至 2016 年 1-6 月,公司应收账款周转率分别为 5.65、5.55、4.42 以及 2.02。

未来随着本公司销售收入的进一步增长,本公司的应收账款也会相应增长,如果因外部环境或自身原因,导致客户经营业绩下降或现金流量管理失当,将会影响本公司应收账款的回收,从而影响公司财务状况、经营业绩和现金流量。

公司生产所用主要原材料为原纸、磨料和粘结剂,报告期内,直接材料成本占主营业务成本的比例分别为 77.07%、73.29%、72.49%和 72.48%。报告期内,本公司上述原材料的采购价格发生一定幅度波动

在存货方面,报告期内,随着资产规模的增长,本公司存货随之增长,2013 年 12 月 31 日、2014年 12 月 31 日、2015 年 12 月 31 日及 2016 年 6 月 30 日,公司存货净值分别为 4,941.22万元、5,420.21 万元、5,659.30 万元及 5,233.52 万元,占资产总额的比例分别为 22.15%、21.83%、20.23%以及 17.94%,2013 年至 2016 年 1-6 月,公司存货周转率分别为 2.96、3.19、2.46 及 1.18。随着本公司销售收入、资产规模的进一步增长,本公司的存货也会相应增加,不能排除因为市场的变化导致存货发生跌价损失,从而影响公司的经营业绩。

招股书还称,2013 年、2014 年、2015 年和 2016 年 1-6 月,公司加权平均净资产收益率分别为25.27%、18.41%、17.20%和 8.41%。本次募集资金到位后,公司净资产将大幅增加,而募集资金投资项目产生效益需要一定时间,从而会导致一定时期内公司净资产收益率出现下降。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104