营改增对酒店后台系统影响如何?

我们此前细数了一下“营改增”对PMS(酒店业务管理系统)的影响,影响主要体现在“价税分离”这个关键点上。

今天,我们来看看“营改增”对酒店的后台系统会带来哪些影响呢?

增值税相对于营业税,除了“价外税”和“价内税”的差异,还有非常重要的一点:增值税是对于产品或服务的增值部分纳税。

也就是说,酒店日常经营的很多进货、能源、餐饮原料是可以抵扣税款的。这样就需要酒店的后台库存、采购系统,能够准确地对供货商报价、入库商品的价格、税率等进行管理和展示。

换言之,不仅酒店的前台管理系统需要“价税分离”,后台库存、采购系统,同样需要“价税分离”,这样一方面便于酒店计算进项抵扣税款,另一方面在酒店内部领用、调拨等环节,都可以按照净价来流转。

后台系统“价税分离”主要体现在哪些方面呢?

我们来一一解析。

● 申购采购管理

在对物品的报价、申购进行管理的环节,应该能清楚地向相关人员展示供货商的含税价格(这是原先都具备的)、税率、净价、是否提供专票(后三项都是“营改增”后,新库存、采购系统必须具备的)。

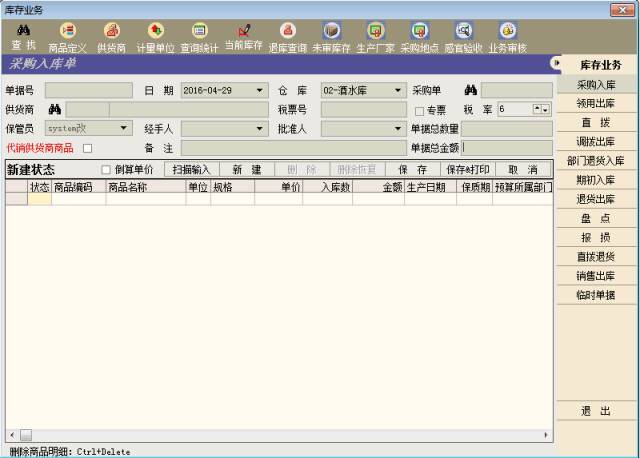

● 库存管理

与申购采购环节类似,在进行入库或直拨的操作环节,同样需要向操作人员展示含税价、税率、净价、是否提供专票这些内容,更重要的是,入库、结存、部门领用、调拨等各个环节,都应该采用不含税的净价。

● 对于税率的管理

考虑到酒店的供货渠道比较复杂,各个供货商对应的增值税率各有不同,而且同一个供货商供货的不同类别的商品也可能存在不同的增值税率,如下:

1) 税率0%,有一些免税的入库商品类别。(肉、蔬菜等商品类别)

2) 税率3%,一般性的中小企业(供应商),年营业额500万以下的,能开具3%增值税专票。(须由税务部门代开)

3) 税率6%,年营业额超过500万的企业,能开具6%增值税专票。

4) 税率11%,酒店如果采购如交通运输服务类的,比如用车服务等,一般类型适用的是11%。(交通商品类别)

5) 税率13%,酒店如果直接从农村直采采购相关物品,适用13%税率。

6) 税率17%,一般性商品采购等,适用17%税率。(商品类别)

为了便于酒店后台管理人员操作,后台系统应该可以对各个供应商不同商品类别的税率进行配置和计算,并且在申购采购、库存管理环节进行自动匹配。

资料图。

资料图。还有一件事,在这里跟大家分享一下:

因为从2016年5月1日开始,酒店业全面施行“营改增”,那么对于这一时间点前已入库的商品,是不会有任何变化的,仍然按照含税价格进行出库或调拨流转; 而对于 5月1日以后入库的商品,将根据是否含增值税、增值税税率,在单据审核后进行价税分离。因此,在未来的一段时间内,库存的出库、调拨等环节中,商品会 存在含税价、不含税价两种情况,请酒店在成本核算时务必注意。

(上述报告来自众荟信息,其为国内首个酒店业全数据平台。以“大数据+渠道+PMS”的创新模式,融合酒店行业大数据以及云计算技术,通过三大事业板块打造从云PMS、渠道直连到数据增值服务的系列产品,打通酒店行业的信息通道基础建设和行业数据链生态建设。)

进入【新浪财经股吧】讨论

责任编辑:刘万里 SF014