CFP

CFP“打假”《欢乐颂》,上海小白领根本租不起那样的高档小区

《中国经济周刊》 记者 劳佳迪 | 上海报道

(本文刊发于《中国经济周刊》2016年第17期)

广延路417号,原本“闸北网球馆”的铭牌悄悄摘下,正在褪色的斑斑字迹成为往事,替之以“静安网球馆”五个鲜红的正楷大字。

闸北变静安,对许多踌躇不决的买房者来说,完全是一场成交价格日夜狂飙的心跳冒险。今年年初上海楼市普涨的大基调加上“屌丝变白富美”的利好发酵,这里已然成了最能体现“魔都”近乎戏剧般狂欢的楼市象征。

五六个月前还只有400万的房价,瞬间飙过了700万,“3·25”楼市新政加码限购,被调侃解决了“买不买房”的终极疑问。买不起房、买不了房的人们终于别无选择地加入了租房一族。

然而,租房的现实恐怕同样“骨感”。《中国经济周刊》记者走访了包括“新静安”板块在内的多梯队楼盘租赁市场,发现楼市预期叠加政策因素,使得楼市硝烟弥漫。有中介机构数据显示,在房价暴涨的2月,上海纯商品住宅销售均价和租金的同比涨幅几乎持平。

老外吐槽上海房租越来越高

“我从业以来涉及的外籍租赁比较多,今年最明显的感受是老外租客变少了。”已在租赁圈9年的资深经纪人,严妍(化名)曾和友人创办涉外租赁中介公司,对沪上高端楼盘了如指掌。

严妍告诉《中国经济周刊》记者,以浦东联洋板块的仁恒河滨城为例,经过一轮又一轮的上涨,目前租金已经达到许多外籍租户无力负荷的程度,“有一对加拿大夫妻租户,在这个小区已经住了多年,两个人的月租预算是1.3万元,去年初我给他们找到的户型是161平米的3房,但是现在1.3万元只能租到88平米的2房,所以他们最后决定搬到浦西人民广场附近的老房子居住。”

据严妍介绍,该小区本身的户型选项非常全面,从80多平米的2房到500多平米的豪宅都有,而此前两三百平米的大户型租户主力军是外籍人士,“因为多数情况下,外企给他们的月租预算比较高,如果是高管级别,一般能达到3万元左右,这个价格现在要在小区内寻找房源却变得非常尴尬。”

“老外对空间要求普遍比较高,一家三口一般都喜欢居住4房,但目前即便是楼层、房型要求放低的4房,每月租金也要达到3.3万元以上,有些老外只能忍痛‘割爱’。”严妍对记者表示,不少外籍租户都曾向她吐槽高租金不可承受之重,“最常听到的意见是他们在上海已经工作六七年了,公司的房租津贴预算没涨一分钱,住房标准只能越来越差,和老外本身追求生活品质的理念越来越背离。”

Stuttgart是一名德国医生,她在浦东南路附近的国际医院上班,已在仁恒河滨城租房长达9年。但今年7月,她决定过完暑假带着孩子回国。“我们去年找的4房月租金还是2.5万元,现在竟然涨到了3.4万元,这还不是带发票的价格,同时还是老租客续租的价格,这已经大大超出了我们能够接受的生活成本。”她对《中国经济周刊》记者大吐苦水。

“经过去年一波行情,其实许多原本待租的房子已经出售,房源越来越稀缺,议价空间也开始收窄,整个小区本身体量比较大,大约有4200多户,原本整体出租率在25%~30%之间,目前可能只有10%的出租率。”严妍对记者说。

而房东心态也在发生微妙变化。“以前房东放出房源来,两周之内就消化掉了,现在随着小区整体房价的抬高,房东情愿等三个星期甚至一个月再把房子租掉。由于租赁周期变长,近期租房客户明显减少,以前每天的接待量可以达到2到3户,现在大概两三天才接待2到3户,外籍客户的流失是一个重要原因。”

一个有力的佐证是,去年11月、12月的楼市“淡季不淡”,侧面证明了外籍人士可能不再是高端楼盘的支柱。“按照以往经验,老外外派是有固定时间的,一般每年过完年和七八月暑期会有一波上涨空间,租赁行业一般的旺季应该是3~10月,但去年却是11月、12月比较忙,许多客户其实是打算购房或者正在装修的中国人短租。”严妍对记者解释道。

上港球星孔卡的家安在了陆家嘴金融中心最著名的高档社区,月租金近7万元。但更多外国人抱怨在上海越来越租不起房了。

上港球星孔卡的家安在了陆家嘴金融中心最著名的高档社区,月租金近7万元。但更多外国人抱怨在上海越来越租不起房了。租房购房哪个成本更高?

上海中端档次板块的出租屋或许也在逐渐失去吸引力。上海“3·25”房产调控新政出台后,对非沪籍人士的购房门槛大大提高,这令原本被年后房价“砸晕”的史云夫妇开始纠结是否要趁量价调整买下出租房。目前他们租住于一套普陀区中环板块小两房,身为资深程序员的史云甚至还专门编写程序,以便于计算买房与租房的真实成本。

“按照我们的月收入,银行可以批下来的纯商贷在200万元左右,加上双方家庭的支援和我们自己的积蓄,勉强可以买下普陀中环区域一套总价450万元左右的二手小两房,月供大约是1万元,现在我们住的公寓月租是6500元。”史云告诉《中国经济周刊》记者,当前两人月均收入总和是2.5万元,年薪涨幅约为6%,月开销为1万元,口袋里的现金回报率则按照主流理财产品6%的年化利率计。

“我们查看了国家统计局官方公布的过去5年上海的房价涨幅,年均涨幅是6%左右。”史云对记者解释,如果继续选择租房,参考历史数据,假设房租在5年内的涨幅追平房价涨幅,5年后大约要支付44万元房租,小家庭沉淀下来的资产是402.5万元现金,没有负债。

“如果我们现在就买下这套房子,额外支出10万元用于装修,5年后房子升值到602万元,我们能够沉淀下来的现金部分算上投资回报大约是52万元。这时选择一次性偿清银行贷款并卖掉这套房子套现,银行剩余贷款需要支付184万元,房子售价602万元,那么到手现金大约是418万元,加上之前结余的52万元现金,总资产变成了470万元现金,同样没有负债。”根据史云的计算,即使按照利率最高的纯商贷贷款,在排除5年内房价崩盘的极端条件前提之下,只要房子升值率略高于银行贷款利率,租房的真实成本就超过了买房。

而毕业于帝国理工学院金融系的罗朗(化名)则从更长线的角度考量租房的真实成本。“以买一套190万元的房子为例,假设首付三成,月供大约7000元,月租以月供的一半计,约3500元,房租跟着年通胀2%上涨,算上这笔租金若全部拿来买4%年化收益率的货币基金所产生的机会成本,未来50年的租房实际成本是131万元,看起来是租房便宜,但如果买房,此时手里还有一套可以变现的房子。”

罗朗对《中国经济周刊》记者分析:“即使是自住性质的房地产,也有一半属性是保值投资的资产配置,房子住了50年可以卖掉,租房住50年纯粹是消费。买房相对租房溢价的部分至少可以解决就学问题和免于搬家的麻烦,况且这还没有计算房子售出时真实的增值部分。”

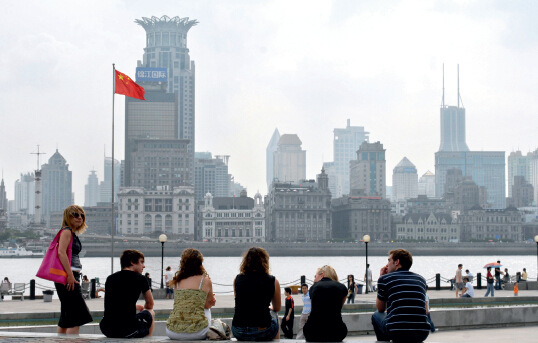

闸北变静安,加上今年年初上海楼市普涨的大基调,老闸北区最能体现“魔都”的楼市狂欢。IC

闸北变静安,加上今年年初上海楼市普涨的大基调,老闸北区最能体现“魔都”的楼市狂欢。IC上海房租涨幅持平房价涨幅

“买房贵”已然成为这座大都会繁荣下的一片荫翳,而事实上,上海房租的上涨势头丝毫不输房价。根据2016年2月中原 (上海)租金指数月报,全市租金均价达到了78.5元/平方米/月,同比上涨24.33%。克而瑞咨询和易居研究院联合出台的2月报也显示,上海纯商品住宅销售均价36381元/平方米,同比涨幅24.2%,与房租涨幅几乎持平。

位于上海内中环区域板块的中原地产房产中介刘正严告诉记者,随着房价翻番,租房价格也逼近翻番。“今年和去年没得比,比较便宜的1房刚出来就被抢光了,现在80、90平米的2房都要价8000元。”。

严妍也对记者表示,房租和房价的涨幅大体是同步的,“以151平米商品房来说,去年过年的时候售价750万元,年后慢慢涨到800万元,大概在5月的时候叫价850万元~880万元,而今年过完年价格都在1300万元左右。最近听到的一单成交价高达1310万元,我认为比较普遍的价格应该是1250~1280万元之间,也就是年后大概上涨了30%左右。租房如果是带发票的价格,业主需要缴5%的税,去年151平米的价格是1.4万元、1.5万元,现在价格差不多是1.8万元、1.9万元,和房价的涨幅基本是一样的,而这个价格还是续租价,如果是新租租金涨幅甚至还要高一些。”

对此,中原地产研究咨询部高级经理卢文曦则对《中国经济周刊》分析称,从现在来看,租金和房价确实存在一个比值关系,“去年11月、12月的租金指数差不多是一个月涨3个点,今年1月到2月涨了6个点,3月到4月涨了8个点,这种加速上行和房价是挂钩的。另一方面,今年年初的猛涨恰好还叠加了季节性因素,每年年初都有一个租赁潮,也就顺势推动了租金的上行。”

进入【新浪财经股吧】讨论

责任编辑:李坚 SF163