今年以来金融市场风起云涌,经济前景扑朔迷离。在这样的背景下,黄金资产一支独秀,创下单季度16.16%的涨幅,为30年以来单季度最佳表现。以人民币计价的黄金现货涨幅也达到14.74%,冠领各资产价格表现。一时间,黄金投资的热潮又重新回归市场视野,国内黄金现货与期货交易量剧烈增长,其中一季度黄金期货成交2227万手,较去年同期增长79%,国内黄金ETF资产规模也从2015年末的22.6亿增长至一季度末的逾60亿,黄金产品的投资需求被再度激发。博时黄金ETF截止1季度末基金规模22.20亿元,较2015年末增长58.2%。

其中博时黄金ETF的D、I、A三类份额2016年以来收益率分别为16.37%、16.11%、16.03%,分别占据9只同类基金业绩表现前三名(数据来源:wind,截止2016年4月26日)。

黄金市场运行分析

多因素共振对黄金价格构成中长期支撑

作为集商品属性、货币属性和金融属性于一身的资产品种,影响黄金价格的市场因素有很多,具体来看,市场的避险情绪、货币汇率的强弱、以及通胀因素和经济增长,包括黄金储备供应和交易量等因素都密切影响着黄金价格。

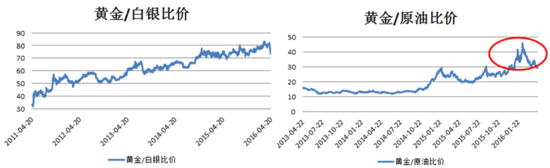

年初,经济短周期放缓与人民币大幅贬值强化了投资者对全球经济增长放缓乃至陷入衰退的担忧,风险偏好显著回落,全球股市惨遭抛售。注意到一季度黄金的涨幅就是主要集中于年初至2月中旬这段风险资产集中抛售阶段,黄金白银比价以及黄金原油比价冲刺历史高位纷纷佐证本轮上涨的主要因素受到避险情绪推动。

二、 博时黄金ETF联接的产品优势

其次,全球金融市场动荡,美联储加息延缓,美元走弱接力避险因素为金价提供了进一步支撑。注意到以原油为代表的大宗商品及欧美股市于2月中旬见底企稳,但黄金并未随着避险情绪的散去而走弱,反而进入高位震荡。这是因为美元走弱接力避险因素为金价提供了支撑。在备受期待的3月会议上,美联储决定暂缓加息进程,称全球经济和金融市场进展将继续给美国经济带来风险。与年初市场普遍预期美联储年内加息4次相比,联储的鸽派言论及议息点阵图均显示美国年内的加息空间及频率被调降,市场预期的落空使前期看涨美元的资金纷纷出局,美元指数3月重挫3.65%,破位架势一触即发。

以美元计价的国际金价近两年的持续低迷离不开强势美元的压制,而后续美国货币政策走向若受到全球金融环境的拖累而出现放缓乃至翻转,都将显著改变近年来的强势美元格局,并对黄金价格构成支撑。

黄金市场的市场容量非常有限,2015年,上海黄金交易所及上海期货交易所全部黄金合约的交易量总和不及当年A股成交量的1%,这意味者市场短期的避险意识一旦形成,受流动性影响金价的敏感性将显著高于其他资产表现,这也是今年1季度金价录得创记录表现的重要原因。展望2016年全年,全球主要经济体间的财政政策分歧将加大跨区域与跨市场的资金流动规模,对金融市场易造成剧烈冲击。金融市场的动荡将与经济表现及地缘冲突间构成负反馈环,从而提升全市场的避险需求,并成为贯穿全年的金价驱动因素。

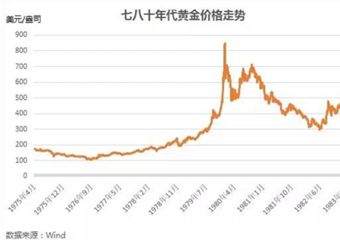

再来看一下通胀因素对于金价的影响,和避险因素炒一时不同,通胀有着显著的周期性,对金价的刺激和支撑将是长期性的。从历史上看,通胀上升绝对是堪当大任的金价刺激因素。例如,上世纪七十年代末、八十年代初的滞涨时期,黄金出现持续性上涨,在不到三年的时间里上涨了数倍。而美国07年夏次贷危机爆发以来,黄金价格也仍然上涨了近90%。

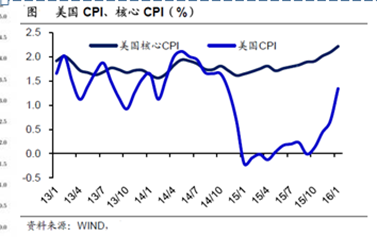

2007年至今美国CPI当月同比与国际原油价格之间的正相关性高达67%,而2014年以来的全球通缩风险在很大程度上也是受到原油价格暴跌的拖累。从目前OPEC及其他产油国家的态度来看,长期低油价已经对产油国的自身经济造成了较大的影响,目前部分国家分歧态度更多出于宗教信仰和政治领域的争夺,但持续打压油价意愿减弱。同时受风险偏好的回暖,原油价格自2月低点反弹已经超过60%,各国的CPI指标已明显翘升。

代表美国通胀预期的盈亏平衡通胀率正在显著回升。如图所示,10年、5年和2年期普通国债和同期限通胀保值国债(TIPS)的收益率之差在最近2月大幅走高。

同时欧元区通胀水平仍然徘徊相对低位,但也已经企稳。另外有分析师指出,如果不是调整了统计口径和权重,中国2月CPI增速可能已经达到3%了。近期,贝莱德、太平洋资产管理公司(PIMCO)和摩根士丹利等顶尖机构纷纷建议投资者购买通胀保值债券来对冲通胀风险。可见,近期通胀已经企稳回升,并且市场的通胀预期也在增强。

近日,在国内股市再度表现疲软的同时,注意到的是期货市场的开户数量及交易规模显著上升,这又是一轮新的资金转移,由于期货主要品种集中于大宗商品,资金的密集炒作将进一步推升市场通胀水平,在这样的背景环境下,金价于本周再度大幅上行正是对通胀预期的合理反应。

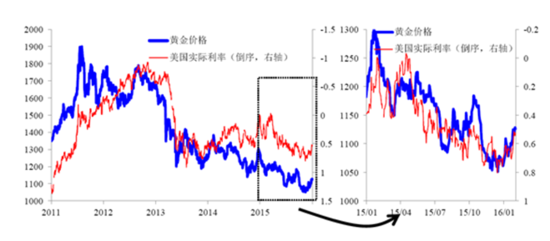

黄金作为一种无息资产,与市场实际利率表现呈明显负相关性,这是由于当实际利率较高时,无法生息的黄金损失的是一种机会成本。这是在过去几年中,黄金市场买兴始终缺乏的重要原因,这一因素从今年的格局来看也出现了一定的改变,中、欧、日等主要经济体处于宽松货币格局内,美国经济受全球经济表现的拖累使其自身的政策走向趋于谨慎,年内加息空间与频率的调降,使全球官方利率整体偏于弱势,而通胀预期的提升将使全市场实际利率显著走低,从而对黄金价格构成中长期支撑。

短期金价高位震荡格局为主 主升时段尚未到来

从中长期的角度而言,实际利率下行与全球经济体货币政策的分歧所引发的金融市场不确定性是支撑金价的两大主要动力,也将是年内反复发酵的主要驱动因素。所有的迹象都表明,跟前几年遭遇去通胀化、美元周期性走强和风险偏好上升联手打压的市场环境截然相反,未来几乎所有因素都会朝着有利于金价上涨的方向运动。美元的周期性见顶、股指高企和中国所积累的风险释放需求以及日渐抬头的通胀,都暗示黄金已经在去年四季度见底。嗅到这种变化的国际投资者已先行一步,全球最大黄金ETF——SPDR GOLD TRUST 一季度大举增持黄金,截至3月28日823吨的持仓量为2013年12月以来最高。

从国内市场的情况看,由于今年的金价上涨主要驱动因素为证券市场资金向黄金市场的转移,国内的经济学家及券商大佬都已反复提示了金价的上行潜力,但值得注意的是,也许是大妈们在2013年被华尔街伤得太深,我们身边整体的炒金情绪并未被激发,对于黄金资产的关注尚集中于证券或商品类的既有投资人,因此本轮金价的主升时段可能尚未到来,抢在大妈之前领先一步配置黄金资产应是不错的选择。

具体时点上,由于当下全市场的风险情绪还处于较高的阶段,金价上行的触发时点尚未到来,短期金价可能仍将以高位震荡格局为主。美国4月份加息预期已经非常之低,6月份的议息时点为6月15日,尽管当下对于该次升息预期仅为21%,但当临近6月份后,随着通胀指标的进一步好转,市场的升息忧虑有重燃的可能,届时黄金不排除出现一波短暂打压,从技术角度而言,国际金价若能虚破1200美元将是不错的入场机遇。而展望上行空间,由于包括中国在内的全球经济普遍处于转型期,当下的困难属于“黎明前的黑暗”,即若能挺过这段艰难的过程,经济引擎重新激发后,黄金资产的吸引力又将趋弱,故整体而言金价阶段性的走升逻辑明确,但尚不能认为就此一骑绝尘再开牛市。比较明确的上行目标在于1350~1450美元,较当下价格存在8.8%和16.9%的溢价,较我们建议的1200美元入场点存在12.5~20.8%的溢价,而这一目标应在明年1季度末之前实现。故若进行黄金资产投资,可采用时间止盈与空间止盈双条件的模式,金价达到1350美元目标后以倒金字塔法分数批逐渐止盈,至1450美元止盈全部黄金资产。同时若在2017年一季度前金价未达预期也应了结全部头寸。

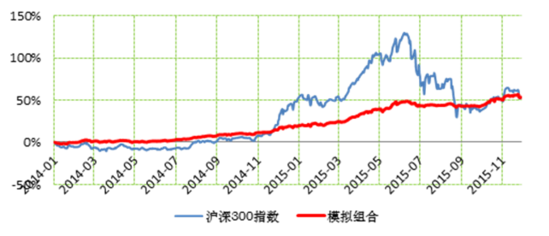

当然,若不进行黄金趋势性交易,从资产配置的角度而言,在整体资产组合中增加5%~10%的黄金资产也是符合国际惯例的投资方案。根据历史数据回测,通过大类资产配置设定投资组合,假定组合的目标风险设定年化波动率为8%,根据标的资产的历史波动率变化情况,进行相应的资产类别权重调整,最终实现组合稳健增长。截至2015年11月底,模拟组合的年化收益率为25%,年化波动率为7.8%,夏普比率为3.2,远远优于沪深300的夏普比率1.1。其中黄金资产与美元资产平滑了部分A股波动。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183