本报记者 杨志锦 北京报道

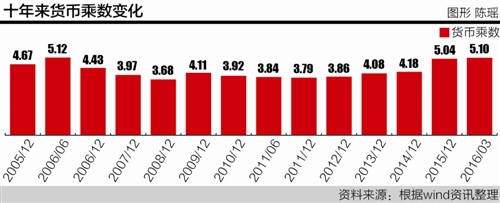

根据央行最新公布的数据计算,3月末货币乘数为5.10,创2006年6月以来的最高值。货币乘数用于衡量央行投放的基础货币能够派生多少倍的信用扩张,其等于M2除以基础货币。

外媒日前报道称,随着信贷的加大投放,货币乘数已攀升至十年来最高水平,中国央行刺激新增信贷来支撑经济的努力是卓有成效的。

“货币乘数上升,主要有两个原因:一是存贷比取消后,商业银行贷款增加推升M2;二是降准。”招商证券研究发展中心宏观研究主管谢亚轩对21世纪经济报道记者表示,“存准率下降后,基础货币降低,货币乘数上升,而后者是更为主要的原因。”

目前实际货币乘数(5.10)已和理论上最大货币乘数(5.13)相当接近。分析人士称,由于商业银行放贷高峰已过、货币乘数不会无限度提高,未来货币增速回到13%以下将是大概率事件。

此前3月召开的全国两会将今年M2的预期增速目标设为13%。21世纪经济报道记者了解到,在央行外汇占款下降的背景下,通过公开市场操作、再贷款、MLF、PSL等方式增加基础货币投放,以及通过降准提高货币乘数将是维持M2增速的主要措施。

货币乘数5.10为史上次高值

按照惯例,央行一般于季度货币政策执行报告中披露货币乘数数据。市场机构依据央行货币当局货币资产负债表及M2计算月度货币乘数。

具体而言,货币乘数等于M2除以基础货币,基础货币为货币发行与其他存款性公司存款之和。其中货币发行为流通中的现金与库存现金之和,其他存款性公司存款近似等于存款准备金。

根据相关数据计算,3月末货币乘数为5.10,处于史上次高值。最高值出现在2006年6月,彼时货币乘数为5.12。自2015年以来,货币乘数进入上行通道,由2014年末的4.18上升至2015年末的5.04。

“货币乘数在目前更多反映央行货币市场操作的结果,对实体经济情况的反映有限。”方正中期期货研究院利率汇率研究员季天鹤对21世纪经济报道记者表示,“央行刺激新一轮信贷的方法更多是去年的降息,数量型的操作到目前为止以被动调节流动性为主,主动刺激的措施并不明显。”

他介绍,今年一月份央行不停地通过逆回购、MLF操作向市场注入流动性,基础货币规模上升,货币乘数是下降的。如果央行采取降准的操作,来适应商业银行在央行的准备金存款下降,任由基础货币规模降低,货币乘数就会上升。

央行在去年四季度的货币政策执行报告中表示,2015年央行多次通过下调法定准备金率提供了大量流动性,这是2015年基础货币余额下降、货币乘数提高的重要原因。

21世纪经济报道记者采访了解到,3月末货币乘数之所以上升,一方面在于信贷规模扩张带来M2增长,另一方面在于3月初央行采取了降准的措施。谢亚轩认为降准的因素更为重要。

方正证券分析师杨为敩表示,用1/(法定准备金率+最小超额备付金率)来测算最大货币乘数的话,最大货币乘数仅仅维持在 5.13。

谢亚轩表示,由于商业银行存准率还处于高位,未来央行还是会降准。“只要降准,理论上最大货币乘数还会再上升。”

货币政策路径选择

央行的数据显示,3月末基础货币28.33万亿,相比上月下降2.47%。基础货币仍延续负增长态势。

自2001年加入WTO后至2013年,中国基础货币的主要贡献者是央行外汇占款。而去年央行外汇占款下降2.21万亿,并仍处于下行通道,由此带来基础货币下行压力。

市场分析人士表示,在基础货币下降、商业银行信用创造力度回落、未来货币乘数不会无限提高的情况下,M2有下行趋势,其增速有可能回落到13%的下方。这将跌破年初两会设定的M2增速目标。根据央行的数据,3月末M2增速为13.4%。

“如果要保证广义货币13%的增速,货币乘数不能轻易下降,必要时还需要通过降准来提高货币乘数。”谢亚轩表示,“降准的必要性肯定有,目前存款准备金率在高位,也有下降的空间。”

谢亚轩认为,今年央行降准的节奏会低于市场预期。从前三月数据来看,央行外汇占款降幅持续收窄,未来有可能会继续改善。

东方证券首席经济学家邵宇对21世纪经济报道记者表示,除了降准之外,还需通过公开市场操作、再贷款、PSL、MLF等渠道主动投放基础货币以实现M2增长。

(编辑:马春园,邮箱macy@@21jingji.com)

进入【新浪财经股吧】讨论

责任编辑:杜琰 SF007

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。