过去二十年里,新兴市场经济体(Emerging Market Economies,下称“EME”)的贸易和金融与全球经济金融体系的一体化程度显著提高,因此新兴市场的冲击给发达经济体(Advanced Economies,下称“AE”)和EME的股票价格和汇率带来的溢出效应也明显上升,这在今年年初和去年8月的中国股市、汇市波动对全球市场的影响中便可见一斑。

面对这种高频、波及面极广的“传染效应”,各国政策制定者今后将如何应对?

北京时间4月4日21时50分,国际货币基金组织(IMF)发布最重要的半年度报告之一——《全球金融稳定报告》(GFSR,下称“报告”)。IMF指出,如今AE和EME国家的资产价格波动中有三分之一以上来源于上述溢出效应。

值得注意的是,IMF认为,“未来几年里,中国对全球金融市场的溢出效应很可能会显著增强。”虽然就目前而言,中国单纯的金融蔓延效应仍影响不大,“然而对经济基本面的冲击,比如有关中国经济增长的消息,对AE和EME股本回报率的影响正在增大。”

IMF副总裁朱民此前在接受《第一财经日报》记者专访时表示,当前首先是全球影响中国,渠道是美联储等央行政策变化引起的资本流动变化、美元波动,以及其对中国持有大量美元的债务的影响。就中国的溢出效应而言,“由于不可触摸的金融的信心传播也是很重要的方面,但这是可以减低的。全球对于中国的调整产生过度反应,但如果中国加强与全球的沟通,说明未来方向,就可以尽量减少这方面的波动。”在朱民看来,当前已经没有哪个国家能有独立的宏观政策。

(图说:全球金融一体化程度不断深化,EM对AE的溢出效应日益突出)

新兴市场金融溢出效应日益显著

历史告诉我们,新兴市场的危机曾为其他国家带来巨大冲击。例如,上世纪80年代的拉美债务危机,1994~1995年的墨西哥经济危机,上世纪90年代的东南亚和俄罗斯金融危机等。

近期,新兴市场的金融市场波动性也不断产生着外溢效应。IMF指出,例如中国1月6日熔断机制被两度触发,全球市场也剧烈波动;同理,中国股市在去年8月24日暴跌,此前人民币宣布“8·11汇改”,这都对亚洲股市暴跌产生一定影响,且欧美股市也受到负面冲击。

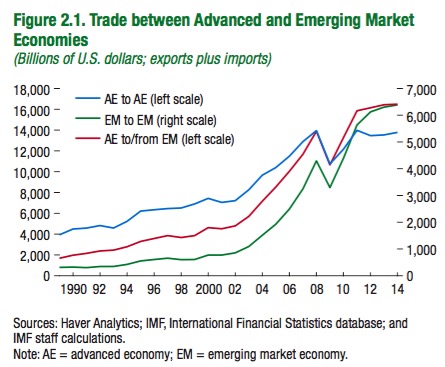

在过去的20年间,新兴市场在全球产出、贸易和金融系统中的占比不断上升;在过去15年,这些国家对全球增速的贡献率超过50%,其在全球GDP中的占比超过了38%。EME的金融一体化进程也在不断加速,当前EME和AE的贸易额超过了AE各国互相之间的贸易额。同时,EME之间的贸易额也较之上世纪90年代上升了20倍。

(图说:EME和AE的的贸易额超过了AE各国互相之间的贸易额)

IMF表示,2005~2013年,AE银行系统对于新兴市场经济体的风险敞口翻了一番,流入新兴市场的债券资金流持续增加;EME全球市值占比较之20年前翻了一番,其债市融资规模上升了7倍。

可见,来自新兴市场的金融溢出效应正在上升,传导机制不断强化,体现在以下方面:首先,随着全球新兴市场的直接和间接贸易联系愈发紧密,一家向新兴市场出口产品或设有分支的公司股价,可能受到所在地经济基本面的冲击,因为该公司的产品需求与其直接相关。

其次,金融机制传导效应上升。随着资产配置多元化的趋势深化,AE新兴市场资产不断上升,“一旦基金经理为了应对赎回或进行资产组合再平衡,他国股市也会受到负面影响。同理,当银行在新兴市场的运营蒙受损失,这也会迫使其削减对其他国家的贷款。”报告指出。

(图说:冲击传导机制)

IMF称,具有类似的宏观金融基本面的国家之间更容易发生溢出效应;同一部门的跨国溢出效应最强;对外部资金依赖程度越高的部门越容易受到溢出效应的影响,流动性较低、负债率较高的公司也较易受到溢出效应的影响。

IMF提出五大政策建议

随着EME对于全球股市和汇市的影响上升,这也意味着当评估宏观金融条件时,政策制定者需要更加关注这些国家的经济和政策发展。

“从发达国家对新兴市场的溢出效应所反向产生的金融‘回溢效应’(spill back)正在凸显,这也强化了加强国际宏观经济和宏观审慎政策合作的重要性。”报告指出,其实,这从美联储主席耶伦的态度变化中便可窥斑见豹。

耶伦近期在纽约经济俱乐部演讲时,进一步突出了全球经济和金融影响为美国经济前景带来的下行风险,从前的美联储向来以本国经济为先,这也是为何耶伦指出,“当前经济金融条件仍比去年12月FOMC会议时来得更为疲软,”她认为,“未来几年只能允许渐进式的加息。IMF此前也始终呼吁美联储需要更为关注其政策变化对新兴市场造成的冲击。

对此,IMF在这份最新的报告中正式提出了五大政策建议。

首先,政策制定者需要对资金流动以及其中介(银行、大型机构投资者、共同基金)进行更为全面和细致的数据分析,以期更好地评估风险和脆弱性,并识别潜在冲击的触发因素和溢出渠道。

其次,鉴于金融深化会加剧外部冲击的溢出效应,政府可以推动扩大本国投资者基础,促进银行部门及资本市场的深化,并完善各类制度。

例如,中国当前在加速推进本国债市开放。对此IMF此前便指出,“旨在支持本币债券市场发展的举措固然带来了好处,但仍需对外国投资者在本国市场的直接参与规模进行监测,并将其与全面的金融体系发展政策进行权衡考虑。评估资本流动逆转的风险并设计宏观审慎政策,其关键就在于了解投资者基础及其特点。”

第三,IMF也将其对中国的建议单独列出。报告指出,由于中国在全球金融系统中的角色愈发重要,其经济和政策发展将会进一步影响全球金融稳定。因此,明确和及时的向市场沟通其政策决定,加强其政策目标的透明度,并确保将其实施到位,这都会降低市场波动,避免大范围的动荡。

第四,随着共同基金产生的跨境传染效应扩大,需要对共同基金风险敞口实施更好的监管,加强其面对冲击的韧性。此外,各国需要采取微观和宏观审慎措施来防御系统性风险。

此外,鉴于公司债务水平高企,其危害不仅在于其所产生的冲击,更在于其传导机制,各国必须防范相应系统性冲击。

IMF“点赞”中国央行的有效沟通

此次报告虽然聚焦的是新兴市场的溢出效应,但由于中国经济体量巨大,且人民币已经成为众多EME的“锚货币”,因此中国无疑是报告的一个重点,也是出现频率最高的关键词之一。

值得注意的是,IMF总裁拉加德在2016年中国发展高层论坛期间接受《第一财经日报》记者独家专访时,对于中国央行在沟通方面的努力表示了高度赞赏,“中国央行做得非常好,在与市场沟通货币政策和外汇政策时,都发挥了有效的作用。去年8月以来,人民币汇率的波动影响了本国资本市场,也对其他国家的股市带来影响,但是因为人民银行的有效的沟通,使得这一波动得到了稳定。”

其实,就在不久前的1月冬季达沃斯论坛时,拉加德还多次呼吁央行要加强人民币汇率机制的透明度。

近两个月来,央行行长周小川对未来的人民币汇率政策给出了非常清晰的指示:参考一篮子货币,人民币不存在大幅贬值的基础。

当前,市场仍不明朗的是,央行未来究竟会选择参考哪一个货币篮子?一是CFETS(中国外汇交易中心)货币篮子(13种货币),二是国际清算银行(BIS)货币篮子(40种货币),三是特别提款权(SDR)货币篮子(4种货币)。

“也许有一天人民币就会参照SDR篮子,因为这是根据贸易加权的汇率。无论何时,周小川行长希望参照或盯住SDR篮子,只要他能即时与市场沟通,市场就不会感到惊讶。就目前而言,周行长的暗示是一种有趣且积极的承诺。”拉加德告诉《第一财经日报》记者。

进入【新浪财经股吧】讨论