拼抢5396亿融资蛋糕 深交所募资总额首超上交所朱益民

|

本报记者 朱益民 深圳报道

中国资本市场上每年动辄数千亿乃至上万亿的证券发行融资蛋糕,历来为深沪两大交易所拼力一博的重头大戏。

过去十年,两大交易所围绕IPO、增发、配股融资的历史角逐中,上交所一直领先,然而,2011年却发生逆转――募资总额首次被深交所超越。

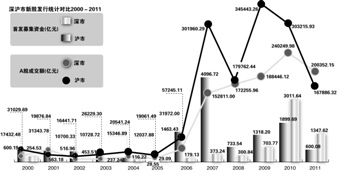

据WIND最新统计,截至8月18日,深沪两市证券发行融资总额共计5936.17亿元,其中,沪市合计21252.60亿元,仅占两市证券发行总额的39.89%,创出十年最低。深交所募资额超出上交所的幅度高达50.7%。

2010年以前的十年间,上交所证券发行融资总额占两市总融资额比例的平均值高达73.91%,拥有无可比拟的话语权优势,相比之下,深交所始终处于市场追赶者的地位。

尽管三十年河东、三十年河西,但如今,深交所只通过十多年的追赶便已全面超越上交所,无论从证券发行融资规模还是A股总成交金额考量。

IPO、增发融资占比大降

统计数据显示,截至8月18日,今年上交所IPO共计29家,首发募资总额累计600.083亿元,而深交所则有176家公司IPO,首发募资达1347.6亿元,前者IPO融资额仅相当于后者的44.5%。

事实上,2007年以来,沪市IPO融资占两市IPO融资总额的比例呈逐年下降态势,该比例已从2007年的91.7%降至2010年的38.7%,2011年以来进一步降至30.8%。

投行业内人士认为,上交所IPO融资规模逐年萎缩,主要原因在于大型央企、国企改制上市高潮已过,随着大型企业上市资源的衰减,其IPO的数量和融资规模必然逐年衰减。

上交所IPO黄金时期的2006-2007年,该所IPO占两市首发融资总额比例分别为89.1%、91.7%,其IPO融资规模分别为深交所的8.2倍、11.0倍。

2008年,上交所IPO占两市IPO融资总额比例开始下降,但其IPO融资金额两市占比仍维持在70%左右。2008年、2009年,上交所IPO融资规模分别是深交所的2.4倍、1.9倍。

2010年,上交所IPO融资的两市占比出现拐点。当年,这一占比从2009年的65.2%骤降至38.7%,IPO融资额首次少于深交所,前者与后者相比有近40%的差距。

截至8月18日,上交所2011年以来的IPO融资额仅600亿元,比深交所的1947亿元少约六成。

上交所增发融资规模也曾具有明显优势,2007-2010年,该所每年增发募资规模均显著超出深交所。

2007年,上交所增发募资金额为深交所的3.06倍,尽管此后两市增发融资差距有所缩小,但上交所增发规模仍大大领先深交所。

2009年和2010年,上交所增发融资分别为1994.5亿元和2935.7亿元,分别比深交所多94.2%和74.1%。

然而,2011年以来,其规模优势逐渐丧失。截至目前,上交所增发募资1174.2亿元,比深交所的1869.1亿元少约37.2%。

随着IPO和增发的融资规模优势互换,对两个交易所的影响开始显现。

成交额再次被超越

成交金额方面,过去十多年,深交所A股通常只有上交所的50%-90%,上交所长期处于霸主地位。

然而,进入2011年,上交所的优势亦开始逆转,而此次被深交所超越则有深刻的市场背景。

2001年,深交所A股曾以31343.78亿元的成交额超越上交所的19876.84亿元。但次年即被上交所反超34.9%。

直至2010年,上交所一直领先深交所,上交所历年来的A股成交金额均高出20%-50%,即使股市低迷的2008年,依然高出深交所4.2%。

但2011年1-7月,上交所成交金额少36425.83亿元,深交所成交额超出上交所19.3%。

8月18日,深市主板A股成交760.9亿元,中小企业板成交731.8亿元,创业板成交96亿元,该所总成交1114.6亿元;上交所A股成交760.9亿元,比深交所少了31.7%。

业内人士指出,形势扭转根源在于市场制度安排设计差异。

据业内人士分析,上交所成交额2011年的萎缩与其IPO上市公司数量、融资规模大幅萎缩密切相关,随着现有IPO企业上市资源的迅速衰减,相比中小板、创业板扩容突飞猛进的深交所,其市场投资活跃程度、资金成交规模势必受到影响。

深交所A股成交额2001年反超上交所,与市场资金偏好在不同市场之间转换有关,两市都是在同一层面竞争。如今,监管层多层次发展资本市场政策确立,上交所定位于主板,但国有大型企业上市资源的衰减、匮乏,而中小板和创业板上市企业众多,深交所A股成交额超越上交所将不是短期现象。

此外,上市公司IPO平均融资规模变化的趋势,也为理解上交所目前面临的挑战提供了注脚。2007年,上交所IPO公司平均融资规模为170.7亿元,目前已降至20.7亿元。

万德统计显示,截至8月18日,今年沪市29家IPO公司中只有6家实募规模超过20亿元,5家公司实际融资规模低于10亿元,募资金额在5亿-7亿元;深交所176家IPO公司的实募规模平均7.7亿元。也就是说,沪市近两成公司的IPO实募金额接近甚至低于深市平均水平。

在中小板、创业板上市公司资源开发培育方面,深交所具有绝对的上市资源储备优势,在中小企业上市服务网络相比尚未建立、健全的形势下,上交所欲分食深交所IPO融资规模相对较大的中型企业上市资源,还有些难度。

经手费少收22亿

IPO、增发融资在2011年1-7月的衰落,已对沪市投资活跃度及成交额产生明显影响,深沪交易所A股交易的经手费收入差距拉开。

新披露的统计数据显示,2011年1-7月,上交所A股成交额为167886.31亿元,深交所为200352.15亿元。

按照深沪交易所A股经手费率0.01475%和0.011%双向收费测算,2011年1-7月,深沪交易所A股经手费收入分别为59.1亿元和36.93亿元,上交所比深交所少收22.17亿元。

实际上,2007年以来,上交所A股经手费收入即开始逊于深交所,此前8年间,上交所A股经手费收入一直大于深交所,只有2001年,深交所A股经手费收入超出上交所。

2007年,深交所A股经手费为50.81亿元,较上交所多约30%;2008年,上交所A股经手费为39.55亿元,较深交所A股经手费少11.3亿元。

2009年,上交所A股经手费收入76亿元,比深交所多收20亿元,但2010年至今,上交所A股经手费收入持续低于深交所。

2007至2010年,深交所A股经手费收入持续保持上升态势,从2007年的45.1亿元稳步升至2010年的70.87亿元,而上交所A股经手费在2009年创出76亿元新高后便掉头向下。

2010年,上交所A股经手费为66.71亿元,较上年减少近10亿元,接近其2007年收入水平。

A股经手费为证券交易所最重要的收入来源,该指标增长停滞甚至负增长,对上交所来说绝不是好消息。