疯狂的黄金:无处寄放的信心

黄金走势图

黄金走势图

无论是哪种令人不舒服的经济状况,黄金都有机会成为市场追逐的热点,反之黄金则可能被人淡忘;疯狂的金价背后,正是人类在动荡中焦虑地四处寻觅却无处寄托的信心

【财新网】(记者 付涛 张冰)“股神”巴菲特据称买过白银,曾投资中石油,却一直未碰黄金。

“黄金怎么样?这是一个经典的泡沫呢,还是什么?”

《财富》杂志在2010年10月这样记录巴菲特的回答:瞧,你可以把世界上所有已经开采的黄金堆起来,也就是一个不大的金属块。按照目前的金价,这个金属块可以换全部的美国耕地,再加10个埃克森美孚,再加上1万亿美元现金。你愿意选哪一个?谁能产生更多价值?

“股神”的“黄金无用论”抛出时,分析师们还在为金价1300美元/盎司上方做多是否风险过大而争论。如今,不到一年时间,金价已触及1800美元/盎司。这些争论连同巴菲特的“黄金无用论”以及过期的杂志,早已被人们扔进了历史的垃圾桶。

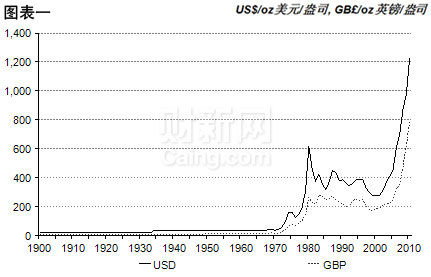

黄金,这种古老的货币与独特的商品,在最近十年中,以前所未有的速度进行价格的飚升。看着这张自1900年以来的黄金价格走势图,你也许要扼腕叹息,为何未在本世纪初抑或这十年中任何时点,搭上黄金这艘腾空劲射的火箭。

这种后悔并不孤独。《财富》刊登了愤怒的投资者谴责巴菲特的公开信。公开信抱怨巴老偏执看淡黄金的观点,误导不少美国人错过了配置黄金的好机会。

尽管站在更长的时间轴上,我们能从巴菲特的经历和投资理念中,多少可以理解他的“黄金无用论”,但面对目前强烈的现实恐慌情绪和周遭的巨大财富效应,人们的眼光难以从这闪闪的金光上移开。

黄金并未一直受关注,至少在过去30年中的大多数时间并非如此,甚至一度被人们淡忘。大多数的中国投资者或理财师甚至在最近两年才开始对黄金投资所带来的高回报率幡然醒悟。

国内较早鼓吹黄金投资价值的要数股市知名人士张卫星,他2006年后频频借媒体宣称“黄金是下一个最好的投资机会”,并建议中国的中产家庭每家存50两黄金,即可对抗通货膨胀。但2008年8月张卫星巧妙架设于国内“监管真空”中的高德黄金公司自爆炒金“爆仓”,这位鼓吹者几乎顷刻从先驱变为先烈,成了警示民间炒金风险的案例。(参见《高德黄金爆仓再现监管真空》)

时至2010年4月,有“空军司令”之称的谢国忠鲜见地抛出个人投资建议:买房不如买黄金以及能源股。但当时多数人亦未足够认真地留意并思考这一建议。谢认为,“如果房子已经涨了三倍到四倍了,黄金的价格涨了一倍,那相对来说那黄金更有价值了。”(参见《买房不如买黄金以及能源股》)

黄金为何较其他资产更能保值?除作为饰品观赏,作为商品的黄金,其工业需求甚至远比不上白银。黄金的保值功能,更大程度来自其长期被认为是永不贬值的世界货币,在人们心中留下的记忆。自1971年布雷顿森林体系正式崩塌,黄金作为世界货币和国际货币体系之锚的地位,在名义上已经解除,每盎司35美元的美元兑换黄金的“金本位制”早已一去不复返。

然而,当前欧美债务危机之下的金价暴涨,使人们重新回到那个古老的命题前:“黄金究竟是否还属于货币?”

2011年7月,当一位众议员在美国国会上向现任美联储主席伯南克提出上述问题时,伯南克给出了否定的回答。众议员追问,那为何世界各国的央行持有如此之多的黄金,伯南克的回答却让人意犹未尽:“这是传统。”

受到勘探、冶炼和储藏等硬约束,矿产黄金每年的供应量非常有限且相对稳定。2002至2010年九年中,全球矿产黄金年均产量为2233吨,产量最高的2010年仅为2586吨,最低的2007年为2026吨。其增长率更是远低于目前主要国家每年货币供应量的增长速度。

经济学家周其仁今年8月初撰文(参见《人民币以何为锚》)指出,金本位制下,货币供应量被“锚”得个严严实实的,不可能“自由增长”。货币史家称赞“黄金是最诚实的货币”,就是因为其锚可靠,大风大浪也不能将之掀翻。

正因如此,每逢乱世,重返“金本位制”的呼声必隆,而人们持金保值避险的愿望愈浓。布雷顿森林体系崩塌的原因正是美国的黄金储备再也无法支撑日益滥发的美元。如今,欧美经济疲软,债务危机升级。在沉重的债务压力和没有“锚”的处境下,人们对各国货币当局尤其美联储加印货币,以通胀方式缓解政府重负的担心与日俱增。

正如《华尔街日报》近日引述一位金融界人士所言,“黄金是人们不信任美联储主席伯南克的选择,也是人们不信任美联储的选择”。进而言之,若经济实力最强的货币当局都不被信任了,那么其他国家岂能堪当此任抑或与其脱离干系?这无疑是全球货币体系信心的一次考验。

“人们对全球货币体系的信心出现了危机,我们一直把美债当做书本上所讲的无风险收益资产(risk-freeasset),现在(美国主权信用评级被调降后)相当于现实市场中无风险资产也不复存在了。”嘉实基金结构产品投资部基金经理杨阳8月11日在接受财新记者采访时称,“现在美元一贬,日本跟瑞士就坐不住了,开始干预,变成各国争相贬货币,这是破除金本位制以后,人们对基于凯恩斯主义的货币政策的一次怀疑。”杨阳是8月初刚刚成立的嘉实黄金证券投资基金(LOF)的基金经理。

回到历史来看,布雷顿森林体系崩塌后,金价经历了大约十年的上涨期,直到1980年抵达巅峰后,才一路下挫。此后20年,金价近乎“腰斩”。新一轮黄金牛市始自2001年“9・11”事件,2008年美国金融危机爆发后牛气尤甚,如今欧美债务引发的“再危机”(参见《再危机》),更将其涨势推向高潮。

从美国的经济数据看,1968年后的12年经济滞胀时期,美元危机频发,1973年爆发战后最严重的经济危机,相伴高居不下的通胀水平。这段时间金价从每盎司35美元一直上涨到1980年1月的每盎司850美元的历史高点。此后,在1980年至2000年长达20年的时间里,金价掉头,一路下行。1999年8月25日的金价为每盎司252.55美元,处于这20年来的最低点。

黄金市场最近一次拐点在此后两年出现。随着2001年美国网络泡沫的破灭以及“9・11”事件的发生,美联储开始执行宽松货币政策,引发市场对通胀的担心,人们寻求新的货币避险保值,推动黄金进入牛市。黄金价格自2001年触底反弹,并从2003年起进入上涨通道,在2005年最高上涨至每盎司500美元,但涨幅不及石油等大宗商品。(参见《黄金:冷暖关天下》)

2008年美国金融危机爆发后,美联储的救市政策加剧了市场对美元贬值的预期,黄金的避险功能终于开始显现。2008年,在大宗商品、股票、债券的指数下跌超过40%的同时,黄金价格却有6%的增长。国际金价就此一路狂涨,2009年更如疯牛一般连续闯过了每盎司1000美元、1100美元、1200美元盎司整数大关。从2001年到2009年的短短八年时间,黄金上涨了4.5倍,折合年复合收益率大约20.7%,赶上了大宗商品、股票的表现。

从金价过去百年的历史走势来看,如果你相信我们面对的是一个更加动荡的时期,或是滞胀,或是通胀,或是通缩,无论是哪种令人不舒服的经济状况,黄金都有机会成为市场追逐的焦点,反之黄金则可能被人淡忘。

与其说人人都爱这种金色耀眼却没多少实际用途的金属,不如说在人们可见的历史中,或许再没有资产像黄金那样如磐石般信实且广受认可。任何政府都无法像印刷纸币那样随意印刷出黄金。疯狂的金价背后,正是人类在动荡中焦虑地四处寻觅却无处寄托的信心。■

(财新记者张宇哲对此文亦有贡献)

相关组文: