对称加息凸显央行抑通胀决心

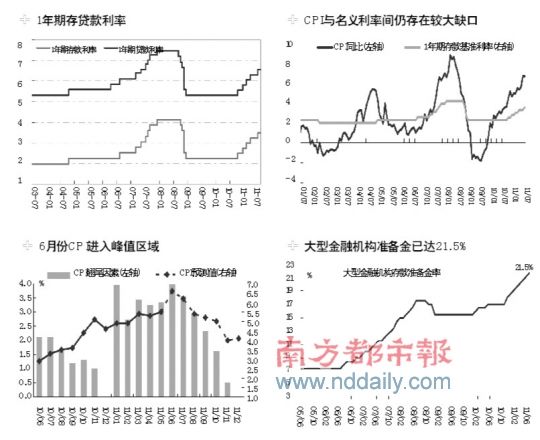

原文配图

原文配图

中国人民银行周三晚宣布,自2011年7月7日起上调金融机构人民币存贷款基准利率0.25个百分点,这是2011年内的第三次加息,也是自去年10月启动加息周期以来的第5次加息。

市场人士认为,由于本周央行公开市场回笼放量,又配合加息,可能表明下一阶段价格性政策将逐步替代以提高存款准备金率为主的数量型政策。

多数机构认为,鉴于CPI数字可能在6、7月份见顶,此次加息或意味着年内货币政策的紧缩周期已经结束。但仍然有部分机构认为,鉴于控制通胀仍是宏观调控主要目标,年内仍有一次加息可能或必要。

对称加息显示央行决心

与4月份加息相比,本次加息的主要特点在于活期存款保持不变,所有期限的贷款利率加息幅度都在0.25个百分点。而在过去四次加息中有三次长期贷款利率的提高幅度都低于短期贷款利率,即贷款利率从平坦化加息变为平移加息,而存款利率在上一次加息中已经实现了从陡峭化加息变为平移加息。

“此次加息属于对称加息,这说明政府认为近期出现的‘中小企业融资难’的问题是信贷行政调控下的必然结果。但鉴于6月底中小企业融资利率(珠三角票据直贴利率)已经接近07年底高位,预计后续非对称加息的可能性增大。”中投证券分析师邢微微表示。

在此前几次加息中,央行对于中长期贷款利率的上调相对有限,这在一定程度上有利于地方政府融资平台贷款的还本付息压力。此番中长期贷款利率上调与存款利率上调同步,则在一定程度上显示货币当局限制此类贷款进一步扩张的意图。在此部分无效贷款需求被挤出后,目前急需信贷资源的中小企业或许能够分配到更多的信贷资源。

中金公司分析师认为,实际上今年一半以上的贷款实际利率已高于名义利率,所以提高贷款名义利率对新增贷款的融资成本影响远不如信贷控制。

“一季度的贷款加权利率上升0.72个百分点,高于去年四季度的0.6个百分点,而去年四季度的基准利率上调次数比今年一季度还多一次,这说明贷款实际利率的上升主要是数量调控造成的,而不是价格调控,贷款名义利率的提高并不一定会进一步提高实际贷款利率水平。”中金分析师表示。与此同时,在其看来,目前贷款的名义利率仅回到历史平均水平,并不是已经高到企业难以承受。

平台问题或比预期要好

“提高贷款名义利率影响最大的是存量贷款的融资成本,尤其是地方投融资平台贷款,央行敢于对称加息说明地方政府债务问题可能并没有市场预期的那么严重,或者说政府已经考虑在通过其它融资方式化解地方融资平台的再融资风险。”中金公司表示。

而保持银行较高的净息差也是为未来可能增加的不良贷款提供保护。“出于宏观审慎的角度考虑,下半年经济如果继续下滑,银行的不良贷款余额可能会逐步上升,近期这一趋势已经开始显现,所以保持较高的净息差有助于银行应对经济下滑时出现的坏账风险。”

渣打银行全球研究,金融市场部分析师李炜昨日向南都记者表示,所以选择对称性加息,是因为一方面央行可能担心在当前市场背景下,进一步打压银行的盈利能力,可能从投资者的角度,会对银行股包括银行业绩进行一次比较大的打击。“近期很多投资机构也在撰写报告,担心地方政府融资平台债务会对未来银行盈利能力、坏账产生冲击,如果在此时采取非对称加息,对银行将产生双重打击。”

另一方面,可以注意到,这次没有上调活期存款利率。而活期存款是银行主要的资金来源。从这两点表现来看,政府在有意保护银行的盈利空间及投资者对银行业的信心。

加息周期年内或结束

昨日多数分析人士认为,本次加息很可能是年内最后一次加息。

瑞银证券首席经济学家汪涛(专栏)认为,加息并不会改变对实体经济的信贷投放量。银行信贷投放受到数量型工具的控制(包括存款准备金率和信贷额度控制),而不是利率,今年货币信贷增长目标(约16%)从年初以来就没有改变过。货币信贷增长目标保持不变,是2011年货币政策保持“稳健“稳定性”的重要内涵。

加息会提高企业的借贷成本(以及整体资本成本),并且对市场的影响通常是负面的。然而,此次加息此前已被市场基本预期到,并且有可能被市场视为年内的最后一次加息、紧缩政策结束的标志。

渣打银行亦认为,鉴于目前经济放缓的情况,加息应该已经暂时告一段落。“在经济放缓的背景下,政策的制定者可以预期未来通胀会随着经济放缓而逐步降低。现在主要的是出现C PI上涨的拐点,如果拐点在6、7月份出现,CPI见顶加上经济增速放缓,未来市场基本会信服通胀会走低。现在已近可以意识到,管理层进一步紧缩的态度已经产生转变。而市场普遍预计CPI6月份会走高,7月份可能基本会持平。以现在的情况看,加息的窗口基本上两个月一次,那么下一次计息理论上应该在9月份,但9月份公布的8月份C PI的指标应该是向下的,甚至如果7月份数据就已经开始向下,那这一态势会得到市场的普遍认可。所以在此背景下,就没有进一步加息的必要了。不管未来通胀是否维持在现在的存款利率之上,都不要紧。原因是大家的预期已经发生转变了。”

采写:南都记者 张晓华