民间借贷需求火爆 年息高达60%

资料图

资料图

|

|

中小企业融资难已不是新话题,但今年,中小企业的融资成本特别高。据本报采访了解,虽然不及传言中一些地方年息100%,广东银行对中小企业的贷款利率也上浮30%到50%,年息可高达9.47%,而去年仅上浮10%。民间担保中,有抵押物时年息达20%,无抵押物则高达50%到60%。

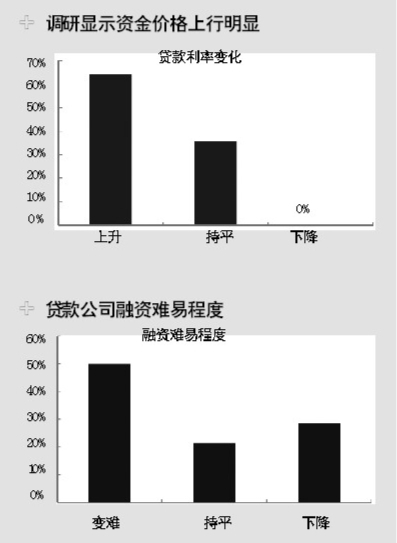

据兴业证券调研,虽然成本高,民间融资需求仍十分旺盛,吸引资金纷纷进入民间放贷行业,但风险也在累积。随经济增速放缓,若借款企业经营不善,预计下半年违约的情况会增多,春节前后可能会出现大批企业跑路。

银根趋紧 中小企业融资成本飙升

6月7日,深圳银监局发布首期中小企业运营暨金融服务指数显示,深圳中小企业融资需求和缺口加大、融资成本上升。相比去年年底,今年一季度企业融资需求环比增加10%,平均融资需求为2782万元;企业融资缺口环比增加22%,平均融资缺口为332万元。样本企业平均授信余额环比增长2个百分点,融资成本环比增加21%,融资难普遍存在。

“现在可以说是中小企业的寒冬,融资成本高,而且难。”广东某股份制银行支行负责人告诉南都记者,现在中小企业的资金面普遍紧张,贷款需求很大,同时银行的头寸也很紧张,放款时争取获得较高的综合收益,能贷到款的中小企业不多。目前,该行给中小企业的贷款利率一般比基准利率上浮40%到50%,企业接受上浮50%的利率,放款较快,40%的则要排队,对于特别优秀的中小企业,也可上浮30%。而在去年,对中小企业的贷款利率仅上浮10%左右。同时,对中小企业的贷款门槛比以前抬高了,对于以前获得贷款但如今经营不太出色的企业,往往停止续贷。

银行贷款利率上浮高达40%到50%,目前一年期贷款基准利率为6.31%,以此计算,则广东中小企业贷款年利率高达8.83%到9.47%。尽管如此,民间融资成本更高。上述负责人表示,据其客户透露,现在担保公司给中小企业融资时,有抵押物的情形下,年利率高达本金的20%,如果抵押物不足,年利率高达本金的50%到60%,甚至更高。

中小企业的感受更为深切。中国陶瓷工业协会佛山办事处主任蓝卫兵告诉南都记者,以佛山陶瓷企业为例,外贸型企业接单后,往往要垫付成本,资金需求量非常大,大都上千万,但它们抵押物又不足,不只银行、担保公司都不愿意放款。这些企业求助协会,但协会也没办法,也没有抵押物。据他了解,有抵押物的中小企业,想从银行贷款也非常难,往往选择放款相对容易的担保公司,但担保公司的年利率一般比银行高8到9个百分点。

民间借贷需求火爆 年息高达60%

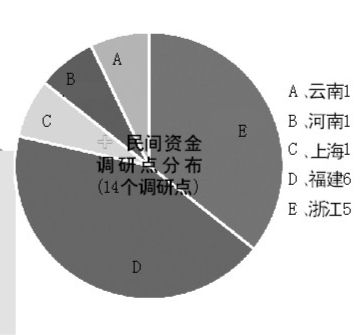

兴业证券5日发布月度民间草根资金调研报告披露,从浙江、福建、上海、河南、云南五地的调研情况来看,5月份民间融资的资金价格较4月中旬变化不大,月息约在3-5分左右,即月利率3%到5%,年利率36%到60%。依资金用途和期限不同,资金价格差异较大。第一种,中小企业生产对资金的需求通常为3-6个月,月息3-5分;第二种,房地产企业对资金的需求期限较长,一般超过6个月,价格较高;第三种,过桥贷款和企业贸易短期周转对资金需求期限较短,一般2周左右,资金价格较高,月息6、7分,高的可达到1毛;第四种,贷款期限较长的利息相对较低,一年期以上的贷款利率为月息2-2.5分。

与融资成本高涨相伴随,企业的资金需求仍在明显上升。据兴业证券调研,一方面,中小企业由于银行贷款的可获性不高,对民间资金的需求明显上升;另一方面,来自于房地产行业的需求显著上升,主要受到三四线城市房地产投资的推动。

兴业证券5月份的民间资金草根调研发现,由于银行对贷款的控制以及各种附加条款,导致来自银行的资金价格并不便宜,而且手续较为复杂,中小企业对民间资金的需求上升明显。此外,目前三四线城市房地产价格依然维持升势,销售保持旺盛势头,因此房地产企业的投资意愿较高,对资金的需求也较大。

而在资金供给方面,银行头寸紧张。上述广东某股份制银行支行负责人告诉南都记者,今年以来连续上调存款准备金率,对银行影响较大,银监会对信贷规模的控制也依然较紧。

近日,银监会向各商业银行下发了《关于支持商业银行进一步改进小企业金融服务的通知》,以鼓励银行向中小企业放贷。对于小企业贷款余额占企业贷款余领达到一定比例的商业银行,优先支持其发行专项用于小企业贷款的金融债。此外,根据商业银行小企业贷款的风险、成本和核销等具体情况,对小企业不良贷款比率实行差异化考核。对中小企业发行的金融债将不计入存贷比考核等。但上述负责人表示,现在各银行都已市场化,对中小企业亦并非不热情,但银行也会“看菜吃饭”,问题的关键在于信贷紧缩。

资金纷纷进入担保行业风险在累积

据了解,目前国家相关部门对民间借贷利率的规定是,不超过同期银行贷款利率的4倍。最近一次加息后,银行的一年期贷款利率为年息6.31%,其4倍就是年息25.24%,分摊到12个月,月息2.1%,即民间借贷公司的放款利率不应超过月息2.1%。目前多数正规的小额贷款公司、金融中介机构尽量将放款利率控制在月息2.1%以下,但是除了利率,借款人还须额外支付手续费、评估费等费用,总体算下来,月息3%至4%算是正常水平。

从兴业证券调研情况来看,目前长三角地区民间融资的月息约在3%到5%,有的甚至高达6%到7%。因此,不少资金介入担保行业,提供民间融资。一位不愿具名的温州投资商告诉南都记者,目前温州商人将资金大量转向担保融资,收益很高。

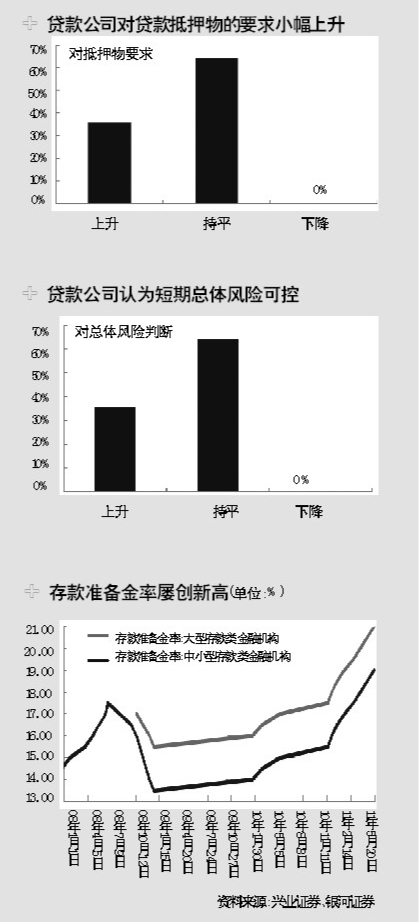

据兴业证券调研,目前民间资金供给仍较充裕。有民间贷款公司反映,4月以来,一方面,部分中小企业对生产经营趋于谨慎,而把资金短期拆出来,还有部分企业也设立投资公司做起融资放贷生意;另一方面,不少有钱的老百姓在通胀预期、缺乏投资渠道等因素影响下,而“托关系”把钱拆给贷款公司。

但由于民间资金拆借公司众多,对资金的竞争激烈,融资成本并未下降。贷款公司的风险控制意识亦上升,不单要求有抵押物,更看重还款资金来源。对于近期激增的房地产贷款需求,拆借机构除了对抵押物打折更猛,对房产至少打5折,对土地打3折,都高于前期。此外,还通过资金入股等方式控制还款风险。另外,一些贷款公司开始回避一些期限较长的高利贷(月息5分以上)项目,以免借款人携款跑路。

短期内,民间经济对资金的需求还较旺盛,总体风险可控,但是,风险在累积。据兴业证券调研,一些中小企业、民营企业的资金需求期限开始缩短,从正常的3-6个月转为半个月到1个月,反映出这些企业其实是在通过民间融资勉强维持生产、拆东墙补西墙、苦苦支撑。几个老资格的民间拆借公司对行业的预计是,下半年违约的情况会增多,春节前后在资金结算的高峰期可能会出现大批企业跑路。

南都记者 辛灵 实习生 姜隅琼