卡恩被捕:纾困希腊关键时刻失去关键人物

|

|

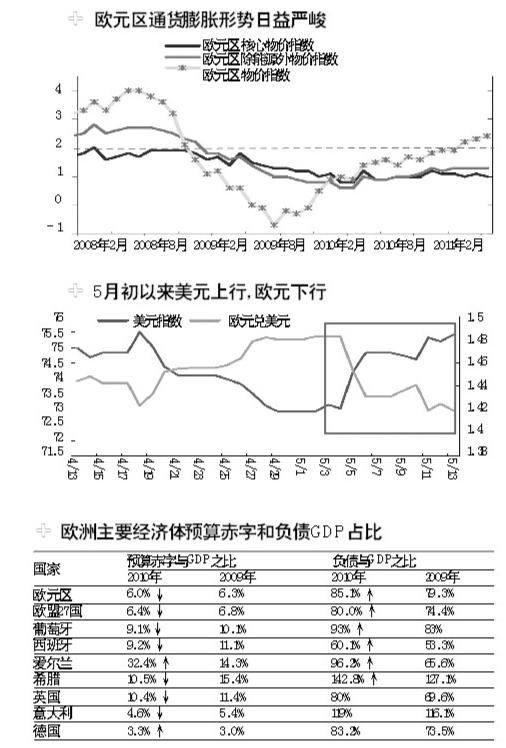

IMF主席卡恩15日在纽约因涉嫌性侵一名酒店女服务员而遭逮捕,这让近日来急速上升的希腊债务危机前景更加迷离。根据4月底欧盟公布的最新数据,希腊2010年债务占G DP之比为142.8%,预计到2013年希腊债务与G DP之比将接近160%,是一般认可的可持续负债规模比例的两倍。上周,希腊被标普下调主权债务评级,并爆发大规模罢工。

南都记者综合采访获悉,希腊走出债务危机的根本出路或在于改革经济,加强发展动力,但希腊似乎仍冀望于依仗外部支援。而为了维护欧元区的金融稳定,预计短期内IM F和欧洲央行亦会继续增援。尽管如此,长期来看,因经济衰退入不敷出,市场亦无信心,希腊债务重组或难避免,并可能引发新一轮欧债危机。

卡恩被捕增援希腊或添变数

IM F主席卡恩15日在纽约因涉嫌性侵一名酒店女服务员而遭逮捕。这让近日来急速上升的希腊债务问题前景难测。卡恩原定15日在柏林与德国总理默克尔会晤,讨论增援希腊。16日的布鲁塞尔会议亦将讨论日益恶化的希腊经济。此前,IM F对希腊提供了300亿欧元援助,同时还为评估希腊与其它接受援助国家是否实践附加条件提供专业意见。

虽然IM F声明称该机构一切运转正常,副总裁利普斯基(JohnLipsky)将在卡恩缺席期间代理总裁职务,但是,市场担心,卡恩一直以来熟悉希腊债务问题,其意外被捕,将给增援希腊带来变数。

最近一周来,希腊债务重组的担忧急速上升。5月9日,标普调整了对希腊的主权债务评级,其短期债务评级由B调降至C,其长期债务评级则由BB-下调至B;10日,IM F发言人暗示其正在考虑延长希腊的还款时间,这表明希腊的短期偿付能力的确存在着比较严重的问题;11日,希腊爆发了数万人大罢工,公共服务部门大量关闭,罢工参与者与警方发生零星冲突。

4月26日,欧盟统计局公布的最新数据显示,2010年希腊财政赤字相当于国内生产总值(G D P)的10.5%,较2009年的15.4%有所下降,但远远超出欧盟委员会预测的9.6%。此外,希腊2010年债务占G D P之比为142.8%,较2009年的127.1%继续上升,为欧盟各国中最高水平。预计到2013年希腊债务与G D P之比将接近160%,是一般认可的可持续负债规模比例的两倍。

而欧洲内部就是否增援希腊,仍有分歧。德国总理默克尔曾强调说,必须要将希腊获得更多援助的条件明确化,她的政府才会支持增加援助。作为欧洲最大的经济体,德国在2010年欧盟和IM F对希腊进行的1100亿欧元援助中贡献了很大比例,现在德国民众对给予希腊更多援助的计划深表怀疑。芬兰等小国则一直强硬反对增援。

债务重经济弱 希腊债务重组料将难免

哥伦比亚大学全球中心东亚区主任肖耿接受南都记者采访认为,卡恩的意外被捕预计对欧洲各国是否增援希腊影响不大,欧盟亦不希望希腊债务问题演变至违约、重组的境地,因为那将是对欧元的一个沉重打击。中投证券近日发表研报认为,希腊目前形势严峻,市场也越来越对其丧失信心。利息费用支出高昂,已无法通过自身力量走出债务泥沼。希腊债务重组不可避免,只是时间和形式的问题。

如前所述,希腊债务负担沉重得难以为继。雪上加霜的是,希腊经济陷入泥沼,在金融危机后始终 没 能 走 出 衰退。2010年四季度希腊G D P较上年同期萎缩6 .6%,预计2011年G D P将下滑3%甚至更大,这意味着希腊将连续第三年面临经济衰退。经济增长的不确定性、不断增长的税收负担、需求的下降以及融资困境导致希腊家庭消费支出和企业固定资本投资大幅萎缩。

而为了减少赤字,希腊政府实施紧缩政策,又进一步制约经济复苏。欧盟等援助希腊时,要求希腊政府实施紧缩政策,努力减少赤字。希腊财政部上周公布,计划在未来5年内进一步削减230亿欧元财政预算赤字,并将通过出售国有资产力争到2013年、2015年增加政府收入分别达到150亿和500亿欧元。然而,在持续的紧缩下,希腊经济从衰退到复苏可能漫漫无期。

由此,市场对希腊主权债务的信心已基本丧失殆尽。近日,希腊两年期国债收益率达到20%,C D S也跳涨至创纪录的1200以上,这个价格暗示市场对其五年内违约概率的预计超过60%,这意味着希腊将很难从资本市场获得融资。此外,近来欧洲反泛欧主义浪潮兴起,欧洲各国主权债务问题已经引得反欧元情绪日益浓厚,贷款援助式的债务解决方案也难以为继。

鉴于上述多重因素,中投证券宏观经济分析师李云洁认为,希腊无法通过自身力量走出债务泥沼,将只能债务重组。长江证券分析师邓二勇等人亦认为,希腊既难完成减赤目标,又无力使实体经济摆脱衰退,很难依靠自身的力量解决债务问题,只能依仗外力。

但是,尽管希腊政府、IMF、包括法国在内的欧洲各国政府对希腊债务重组都持坚决反对态度,作为欧洲最大的经济体、E FSF和E SM最大的出资国,德国已经表示出了对希腊债务重组的积极和坚定态度。德国财政部认为债务重组不可避免。

不债务重组 欧元区或永无宁日

而一旦希腊债务重组,无疑将引发广泛和深远的连带效应。希腊债务中约有三分之一债务的债务人为银行,一旦债务重组将击垮希腊银行业,而银行业的垮塌将对希腊经济、金融市场形成致命打击;欧洲各国银行是主权信用债务的主要持有人,希腊债务重组将引起海外银行连锁式反应;此外,希腊进行债务重组,爱尔兰、葡萄牙也将厄运难逃,将形成多米诺骨牌式的反应,重燃欧债危机。

中银香港高级经济研究员黄少明接受南都记者采访表示,希腊债务问题由来已久,其财政长期入不敷出,根本原因在于国内经济动力不足,经济结构不合理。外部援助,只能缓解希腊的财务困境,但要根治,希腊必须进行经济改革,调整经济结构,推动经济发展。但从目前的情形来看,希腊似乎仍冀望于外部支援,主动改变的意愿不强。

短期而言,黄少明表示,为了维护欧元区的金融稳定,IM F和欧洲央行一定不会抛弃希腊,预计仍将尽力支援。业界也普遍预期,16日的欧元财长会议将推动对希腊的进一步援助,希腊仍将从欧盟获得贷款,近期债务重组的可能性较低。

但长期来看,如果希腊不进行根本性的经济改革,走出经济衰退的话,其债务问题还将不断困扰欧元区。黄少明分析,目前德国、法国作为欧元区的核心国,经济走强,并带动欧元走强,此外,因通胀抬升,促使加息。而同时,希腊、爱尔兰、葡萄牙等欧元区的弱国,经济难见起色且债务沉重,需要进一步宽松政策刺激。两极分化之下,欧元区难以稳定。这样发展下去的话,欧盟必须进行经济机构改革,促进欧元区经济政策协调。否则,要么希腊脱离欧元区,要么欧元区继续痛苦而不稳定。

南都记者 辛灵