中国男装上市企业进入整体提升期(表)

|

|

|

|

3月纺织服装板块整体略跑赢大盘,纺织表现强于服装。近期品牌服装企业估值已回到25倍的较低水平,一季报增长较快和订货会预期有望成为二季度服装家纺行业反弹的催化剂。从子行业看,机构更看好提价能力强、单价高、客户对价格较不敏感的中高端商务休闲男装和家纺。

2010年对中国男装行业而言,是第N次“创业”的开始。在3月底的中国国际服装服饰博览会上,随着产业背景和市场环境转变,男装产业出现了一些新趋势:产业资本流向大企业。大企业采取产业资源重组、品牌创新、渠道多元化、扩大融资、探索产业链合作、品牌合作等多种方式提高竞争力;国内市场的品牌集中度进一步提高。

从最近七匹狼收购杭州肯纳,涉足代理奢侈品品牌;报喜鸟对外投资一些服装公司,间接从事国际品牌代理;雅戈尔重新塑造品类更为清晰的六大品牌系列等举措中,可以看到中国男装产业正审慎推进多品牌策略,向国际化、高端化趋势发展。

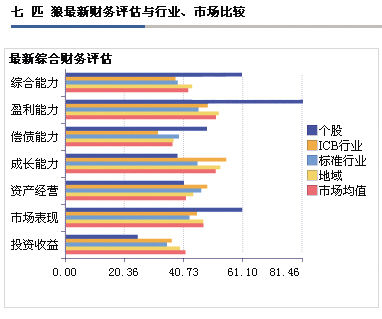

七匹狼看好奢侈品市场

今年3月CHIC期间,七匹狼以7000万元的价格收购了杭州肯纳服饰有限公司100%股权,进军奢侈品市场。目前,杭州肯纳已在全国开设15家Canali品牌网点,4家范思哲网点,主要经营区域集中在东北和华东。据了解,杭州肯纳这几年在代理国际奢侈品牌在华业务上表现突出,已渐渐成为国际品牌在华业务拓展重要的平台。短短的两三年里,肯纳服饰实现营业收入6637万元,净利润达784万元。收购杭州肯纳后,七匹狼将保留杭州肯纳原有的具国际品牌代理运作经验的经营团队。有了七匹狼全力支持,杭州肯纳的发展会提速,有望在短期内抢占国际品牌在华代理市场的制高点。此次收购反映出七匹狼对未来中国国内消费市场升级与细分的战略思考。中国奢侈品市场的巨大消费潜力,是七匹狼收购杭州肯纳的重要因素。

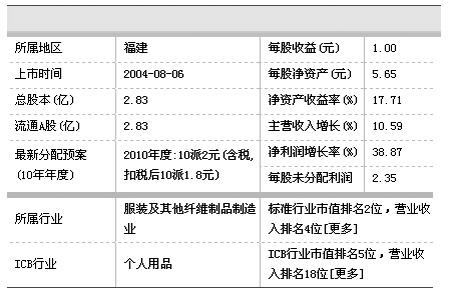

2011年4月,七匹狼公布2010年年度报告:基本每股收益1元,稀释每股收益1元,基本每股收益(扣除)0.97元,每股净资产5.65元,摊薄净资产收益率17.7115%,加权净资产收益率19.12%;营业收入219775.66万元,归属于母公司所有者净利润28315.69万元,扣除非经常性损益后净利润27561.22万元,归属于母公司股东权益159871.74万元。

七匹狼是国内男装休闲服的龙头企业,一直保持稳定发展。报告期内公司实现营业收入219775.66万元,同比增长10.59%。公司近两年销售增长明显比前两年慢,主要是公司进入转型期,公司围绕着“批发“转“零售”的战略目标,以终端消费者需求为核心出发点,并由此引导公司在管理模式及供应链模式上的优化。

经过2008年到2010年的三年转型期,七匹狼在渠道建设等方面一直不断创新。公司董事长周少雄(微博)认为,把市场和渠道全面升级比盲目扩张其他产品系列更加稳健和重要。他把2011年定位为七匹狼的“形象整合和提升年”,希望在终端管理和渠道改造中创造出新机会。

目前,七匹狼全国终端网点已达3000多家,并在全国设立福建、北京、上海三大物流与信息中心,二十多个省级物流与信息分部,通过信息网络系统对销售网点进行适时的物流配送服务和信息交流服务,最终通过终端网络将产品和价值观传递给终端客户。在七匹狼现有的销售终端中,直营店所占比例为百分之二十几,其余大部分都属于加盟店。

周少雄希望从2011年开始,七匹狼由过去开店带来的平行增长方式变为单店销售量增加这样一种垂直增长方式,以应对人力成本上升、店铺租金上升等压力和日趋激烈的行业竞争。

2011年,七匹狼将在渠道改造上投入大量资金。未来会维持10%~20%的店铺增长数量,但更多的资金和精力将用于店铺改造,包括增加单店面积、提高服务等。

周少雄看好七匹狼的电子商务渠道。2009年七匹狼电子商务销售收入只有390万元,但预计2010年的电子商务销售收入将达到1亿元左右,而2011年电子商务销售收入的目标是占总收入的10%。

去年5月,七匹狼与IBM合作的电子商务项目正式启动,推出了业界首创的“商务云平台”解决方案。周少雄透露,七匹狼的“商务云平台”第二阶段是“独立商城建设”―――打造自有电子商务平台,这比之前的淘宝平台更能体现七匹狼特有的品牌理念、商品理念和服务理念,预计将于年内完成。

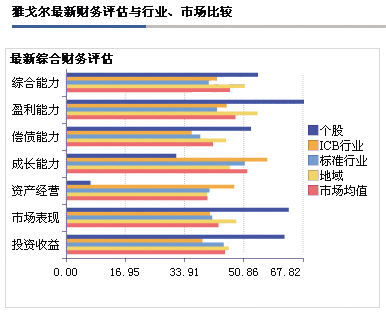

雅戈尔多向发展势头良好

同样是在3月CHIC期间,雅戈尔携旗下6大品牌亮相男装馆,雅戈尔董事长李如成在关于雅戈尔的多向发展问题上给予了正面回应。李如成说:“从2008年金融危机后,雅戈尔就开始考虑多品牌发展。雅戈尔最早从贴牌生产开始,到上世纪90年代初,才开始有自己的品牌。自此之后的10年中,实现了高速增长,曾经每年利润翻一番。2009年,我们提出了将品牌价值的创造和提升列入品牌发展战略。在此基础上,推出了一系列新品牌。这些品牌,各有不同定位,比如MAYOR主打公务男装,CEO主打商务男装,而GY则主打年轻时尚市场。”雅戈尔以服装闻名,却因进军房地产受到“不务正业”的质疑。李如成称,雅戈尔做大服装和房产这一方针至少坚持20年不动摇。他同时认为,每个企业都在演进,雅戈尔靠服装挣的钱来投资房地产,没有什么不好。“什么是主业?主业不能以利润多少来讲。”李如成认为金融投资是现代经济的核心,雅戈尔产业结构要提升,必须投入到核心中去。雅戈尔从服装起步,现在有服装制造、金融投资和房地产三大产业。服装和地产都是雅戈尔的核心业务。

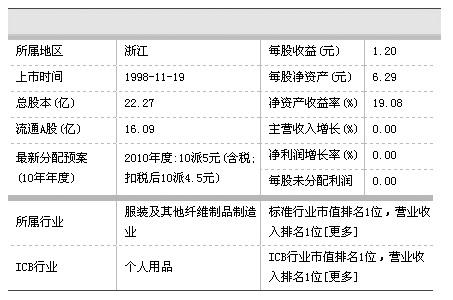

雅戈尔4月19日发布了2010年年报,公司报告期内实现营业收入145亿元,同比增18.2%,归属于上市公司股东净利润为26.7亿元,同比下降18%,基本每股收益1.2元。而值得一提的是,报告期内,雅戈尔金融投资业务实现净利润达到12.45亿元,公司参与了10余家上市公司定向增发,报告期内全部实现浮盈。

雅戈尔报告期内主营业务之一的服装业实现营收61亿元,同比增9%,毛利率有所提高,实现净利润7.05亿元;而房地产业务实现收入68.5亿元,同比上升32%。但是,由于报告期内实施土地增值税清算、增加土地增值税50237.13万元,造成该业务净利润较上年同期下降43%,由此公司营业利润和净利润都出现下滑。

报告期内公司积极参与定向增发和PE投资,总计实现投资收益高达20.6亿元,处置可供出售金融资产实现收益18.65亿元,占了利润的相当分量。

2010年,公司参与了上海汽车、中联重科、中国国航、徐工机械等10余家公司的定向增发,截至期末,账面上均显示为浮盈。而初步计算,公司2010年投资成本总计约为44亿元,其中单笔投资超过10亿元的为上海汽车和徐工机械,都在12亿元左右。而这些公司截至期末市值约为63亿元,账面投资收益为43%。

此外,公司还积极参与PE投资。2010年,雅戈尔总计投资近1.7亿元,参与银联商务有限公司股份转让以及浙江向阳渔港股份有限公司增资扩股。截至2010年末,公司总计持有10个PE及其他投资项目,累计投资9.5亿元,其中,海南橡胶于今年1月7日登陆上交所,公司持有该公司2000万股,投资成本为6095万元,而按照目前公司收盘价计算,市值为2.63亿元。

公司在报告期内出售完毕了东方电气、交通银行、海通证券、百联股份、上海九百、双汇发展等18家上市公司股权,期末尚持有16家上市公司股份。

小评

2011年国内纺织服装需求将继续复苏,但过程是曲折的,人民币升值、原材料和劳动力成本压力将严重影响行业的平均利润水平。

棉花价格上涨使得纺织服装产业链(纱线、坯布、面料、服装以及纺织品)中的各个环节产品价格都在上升,但是各个环节的涨价幅度基本于成本涨价幅度相当,因此在原材料价格剧烈波动的情况下,原材料库存低的中、小企业利润必然受到较大影响,再加之利润率原本就低,因此限产、停产现象在中、小企业中普遍出现。行业调整使得“订单向大企业集中”,提高了大型龙头企业话语权和优质订单选择权。

在今年CPI可能持续走高的背景下,由于成本上涨带动产品价格上涨后,整体服装零售终端的销量增长不会很大。从细分子行业看,各行业的盈利增长驱动因素和行业竞争格局不同,运动服、休闲服单价较低、主要依靠量增长,受到国外品牌冲击较多,目前竞争处于“红海”区域;而商务休闲男装、中高端家纺单价较高,可以通过提价来转移成本压力、毛利率上升,品牌在国内也较为强势,竞争格局处于偏“蓝海”区域。

2010年,服装和家纺收入增长更多依靠量的增长,而2011年预计服装和家纺收入增长中有很大一部分是由于价格上涨。在CPI较低时期,运动和休闲服能依靠销量迅猛增长使盈利能力较强,而在CPI较高时期,靠提价带动毛利率上升的商务休闲男装和中高端家纺的盈利能力会较强。

(责任编辑:傅云鹏)