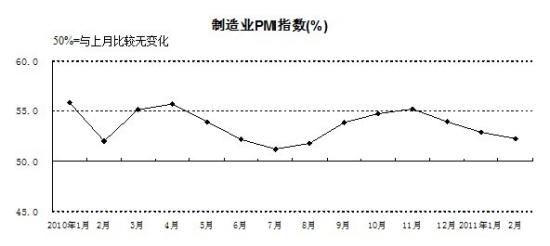

2月份中国制造业采购经理指数(PMI)为52.2%

中国经济网3月1日讯 据国家统计局网站消息,中国物流与采购联合会1日发布的数据显示,受春节假日等因素影响,2月中国制造业采购经理指数(PMI)为52.2%,低于上月0.7个百分点。其中,构成制造业PMI的5个分类指数均有不同程度的回落。自2009年3月以来,该指数已连续二十四个月位于临界点——50%以上的扩张区间,表明中国制造业经济总体保持增长态势。

|

生产指数为53.8%,比上月回落1.5个百分点,连续二十五个月位于临界点以上,表明制造业生产量继续保持增长态势,受春节假日等因素影响,增幅收窄。从行业情况看,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、通用设备制造业、专用设备及仪器仪表文化办公用机械制造业等行业生产量继续呈增长势头;木材加工及木竹藤棕草制品业、纺织业、金属制品业、造纸及印刷业等劳动密集型行业受春节假日影响明显,企业生产量大幅回落。

新订单指数为54.3%,比上月回落0.6个百分点,连续二十五个月位于临界点以上,表明制造业市场需求平稳增长,企业新订单量继续呈上升态势,但增速略有放慢。本月新订单指数高于生产指数0.5个百分点,制造业经济预期继续向好,企业将加快生产,以满足市场需求。分行业看,通用设备制造业、黑色金属冶炼及压延加工业等行业市场需求旺盛,企业新订单数量保持较快增长;木材加工及木竹藤棕草制品业、造纸及印刷业等行业市场需求显著回落。调查显示,出口订单指数为50.9%,比上月微升0.2个百分点,高于临界点,显示制造业出口增长平稳。

主要原材料库存指数为49.5%,低于上月2.5个百分点,降至临界点以下,受原材料价格上涨和春节假日等影响,本月企业主要以消化库存来满足生产的需要,制造业主要原材料库存总体水平回落。从行业情况看,石油加工及炼焦业、化学纤维制造及橡胶塑料制品业、金属制品业、通用设备制造业、电气机械及器材制造业等行业主要原材料库存量环比增长;木材加工及木竹藤棕草制品业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业、纺织服装鞋帽制造及皮革羽绒制品业等行业主要原材料库存指数位于临界点以下,企业原材料库存量比上月减少。

从业人员指数为48.9%,比上月下降0.1个百分点,连续两个月位于临界点以下,为2009年4月以来的最低点,表明制造业从业人员数量继续减少。调查显示,受春节因素影响,企业人员大量返乡,制造业“用工荒”现象显现,东部发达地区更为显著。从行业情况看,化学纤维制造及橡胶塑料制品业、黑色金属冶炼及压延加工业、交通运输设备制造业等行业企业用工量环比增长;通信设备计算机及其他电子设备制造业、纺织业、木材加工及木竹藤棕草制品业、造纸及印刷业等行业从业人员指数均位于临界点以下。

供应商配送时间指数为48.2%,比上月下降1.3个百分点,为2009年4月以来的最低点,连续五个月位于临界点以下,表明春节期间货运紧张,以及部分供应商用工短缺,企业的正常运营受到影响,本月制造业供应商交货时间总体放慢。

主要原材料购进价格指数为70.1%,比上月提升0.8个百分点。该指数连续三个月高位攀升。本月调查显示,有近47%的调查企业认为原材料购进价格与上月相比有所上涨,加之劳动力成本呈上升趋势,通胀压力有所加剧,制造业企业面临高成本、低利润的境况。从行业情况看,所调查的20个制造业行业的主要原材料购进价格指数均位于临界点以上,其中纺织业主要原材料购进价格指数创下2005年建立采购经理调查以来新高,石油加工及炼焦业上升至90%以上的高位区间。

中国制造业采购经理指数(PMI)说明

制造业采购经理调查从全国制造业企业中抽取820家样本企业,对企业采购经理进行月度问卷调查。

调查范围涉及《国民经济行业分类》(GB/T4754-2002)中制造业的28个行业大类,每个行业按其规模比重分配样本企业。

调查问卷涉及生产量、新订单、出口订货、现有订货、产成品库存、采购量、进口、购进价格、原材料库存、从业人员、供应商配送时间等11个问题。对每个问题分别计算扩散指数,即正向回答的企业个数百分比加上回答不变的百分比的一半。

PMI是一个综合指数,由5个扩散指数(分类指数)加权计算而成。5个分类指数及其权数是依据其对经济的先行影响程度确定的。具体包括:新订单指数,权数为30%;生产量指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%。

PMI是国际上通行的宏观经济监测指标体系之一,对国家经济活动的监测和预测具有重要作用。通常以50%作为经济强弱的分界点,PMI高于50%时,反映制造业经济扩张;低于50%,则反映制造业经济衰退。

(责任编辑:刘锋)