CPI���Ѽ��� ���еij���Խ��Խ��

|

|

�����϶����� ����� ��10�·�CPIͬ�������������4.4%���г���ͨ�ͻ��һ��������ǵĵ������ԼӾ硣�г��ձ�Ԥ�⣬11��CPI�������߸ߣ�����CPI�п���������5%�����������ƽ����ͨ�ͺͱ���������������⣿����֤ȯ��ϯ����ѧ������Ԥ�ƣ������Ѿ���ȡ�������⣬������������2011�������Ŵ�����Ŀ�꣬Ԥ����������6.5-7����Ԫ��2010���ǰ�ټ�Ϣ25�����㣬������2011���Ϣ75�����㡣���л���ίԱ��ίԱ������϶����߱�ʾ�����й���ǰ��۾��������£�ֻ�в������ߡ������������ϣ���ǿ�ʽ������Թ���������֮���ʵ����г�������������Ч�ؿ���ͨ�͡���

�����ƶ�CPI���ǵľ�����ʲô��

����11��20�գ�����Ժ�����������ȶ����Ѽ۸���ˮƽ����Ⱥ�ڻ��������֪ͨ�������16���ʩ���ȶ��������ˮƽ����������ͬ���ǣ��˴Ρ��ȶ����16����ͬʱ���ǹ�Ӧ������������ۺ϶��þ��á����ɺ��������ֶΣ�����������Ӧ����ͨ�����ʱ��ϡ��۸����������շѡ��г�������ܡ���Ϣ������ְ��ֹ�������Э���ȷ���ܿ�ͨ�͡�

��������֤ȯ��ϯ����ѧ��������Ϊ����ĿǰΪֹ��C PI��������Ҫ��ʳƷ�Ǽ��ƶ�������ʳƷ�۸��롰���ġ�ͨ��������ƽ�ȡ�������ӵ���������Ȼ�ֺ�Ӱ����ũ������ճ�������������߲ˣ�����߲˼۸��ڹ�ȥ�����ڴ�����ǡ����⣬���ͺ�����ɱ������ǵ�������ũ��ƷҲ�����Ǽۡ�

������Ȼ�����ڶ��ԣ����ҹ�Ӧ������Ӧ����ͨ�����Ž��ܵ�����ԡ�

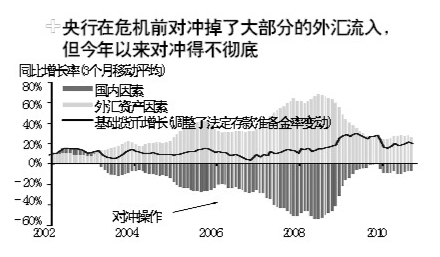

������2003�꿪ʼ���ҹ�����㴢������ÿ��һǧ�������ϵĹ�ģ���ӣ������ž���ÿ����ǧ���ڡ���ǧ���ڵĹ�ģ�������������ݹ������ݣ�10��ĩ���ҹ��Ĺ������M 2���Ϊ69.98����Ԫ���������M 1���Ϊ25.33����Ԫ�����֮�£�������M 2��M 1�ֱ���8.77������Ԫ��1.78������Ԫ����Ŀǰ�Ļ��ʻ��㣬��Լ�ֱ�Ϊ58 .29��������Һ�11.83��������ҡ�

������Σ�Ŀǰ������ˮƽ���͡��������н����Ѽ�Ϣ��������ͨ��Ԥ�ڵ�������ʵ��������Ȼ�ڸ�������Խ��Խ�һϵ�����أ�����ͨ�����͡�

����CPI�Ѿ����ڶ�������

�����������ͨ��������Ҫ�����ܵ��˹���������ʳƷ�۸��������ƶ��ģ���ô�������߸����Ӧ�ԣ�

������Ȼ�����߲����Ѿ���ȷ��Ϣ���ս������Կ����ڿ���ͨ��Ԥ�ڡ���ֹʳƷ�۸�ͨ����������۾����������ŵȷ��淢�ӹؼ����á�

�����й���������11��19�վ�������2010��11��29�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㣬�������ڵ�6���ϵ���������ʣ�Ҳ��10�·�������3����ߴ�������ʡ�

������ǰ��С���г����������Եġ����ӡ����������г����²⡣��11��12�����и��г������ױ�ʾ�����ӡ�������ָ�����ijһ�г�������һϵ��������ϣ��������������Ĺ����������ʵ����������г��Գ�����Ȼ������߸���ߡ�

�����г�������ʿ��Ϊ����Ŀǰ�����߶������й����������ߡ����ӡ�������ͨ�͵�˼·���������˴������ڲ��������������ϵ���������ʣ�����������ӡ���ͨ����ʱ�����ܼ�ʹ�ø������߹��߰�����ߴ�������ʡ��Ӵ���Ʊ�������ȡ���ǿ�ʽ�羳��������ͼ�Ϣ�ȣ�����ǿ�����������������ͨ�͵ľ��ģ��Դﵽ���ƹ���Ԥ�ڵ�Ŀ�ġ�

��������Ϣ���ս������Կ����ڿ���ͨ��Ԥ�ڡ���ֹʳƷ�۸�ͨ����������۾����������ŵȷ��淢�ӹؼ����á�M1���ٽ������������Ż�������ͨ���Ѿ�������ˡ�����������˵��

�����н�˾����ʦ����������ͬ�۵㣬�����������±���ָ���������ܽ��������������Ԥ�ڣ�������Ϊ����ͨ�������º͡���

����һ�DZȽϱ���ͨ�ͺ�ȥ10������ͨ������(2003/04��2007/08)���ж�ͨ������1���Ⱥ���䡣���⣬�ṩͨ�ͷ�����Ԥ���ܣ�����ͨ��Ԥ��ģ�ͣ�������ҹ���������ȱ�ڣ��ɱ��ƶ���CPIӰ��������Ҫ�ԡ����ǵ�һ�������۵��DZ������������Ҫ�������ԣ����������ġ�Ԥ��11�·�CPI��������0.4���ٷֵ���4.8%������ũ��Ʒ�����ܵ����ƣ�ͬʱ����ʹ�������ʹ�ü���������ϸߣ�δ������ũ��Ʒ�۸����Ի��䡣

�������ڻ��ټ�Ϣ

����������Щ������ת���ڵ��й���˵����ͨ�ͺͱ��������ƽ���Ǹ��������⡣

����һ�����羭����ů�ཻ������ŷ�������ڵķ��ᆳ��������»��ľ���������һ��Īչ�������Ѿ�������ʷ�͵㣬�������������ʡ������й�Ϊ���������˾�������˵������������Ȼ���ָ�λ��Ͷ�ʵ���Ҫ���ս��ԣ�ͬʱ���ڴ���½�����Ǯ����ӿ�룬�ʱ��г����ڲ����Ӵ�ͬʱ�������۸�ָ�����ִ�����ǡ�

��������Ӧ�ôӺ����֣������й���ǰ��۾��������£�ֻ�в������ߡ������������ϣ���ǿ�ʽ������Թ���������֮���ʵ����г�������������Ч�ؿ���ͨ�͡������л���ίԱ��ίԱ������϶�����˵��

���������������ԵĻ��������ֶκ��Ƽ۸�������ֶΣ��������������Ĺ�ϵ������Դ֤ȯ��ϯ����ʦ�������ͬ�۵㡣��ָ�����ڵ�ǰ����ͨ�͵�����У�����ȱһ���ɡ���Ȼ������Ȼ�Ѿ������˽����ϰ�����ѵ��ս��������ߵ�ʱ�㣬������������ͨ��Ԥ�ڿ���ס���ֶ����ջ��ÿ��������ߡ���ˮ�������ǿ��ǵ���ǰ����˽�˲��ŵ�Ͷ�ʺ����������Դ��ڻ������յĹ����У��������ҵĺ�۵��ؽ���ʵ�徭�ò��������ĸ�����������������ֻ�ܼ�����ʱ�������Լ۸���ƴ�ʩ��������߷ֵ��������ߵ�ѹ�����ڴ���Щ�ֶ�����ʱ��Ч���Ӷ��ӻ�ͨ�����е�ѹ��������Ϊ�������ߵ���Ӯ�ø����ʱ��Ϳռ䡣

������ˣ��۸���ƴ�ʩ��dz���֮�ƣ����Ƕ������Ȳ���Ҫ�ã����Ҵ�ʵ��Ч����������Ͷ���ߵ����������Ѿ����ڻ����ֻ��۸�����ʼ���֣���ʵ�徭�ö��Բ����ǻ��¡�

����������Ϊ�����ڶԾ��������ĵ��ǣ��ټ����Ŵ���2009��Ĵ��ģ����֮���Ѿ������Ż���������̫���ܲ�ȡȫ���ս��Ŵ��Ĵ�ʩ��

���������Ѿ���ȡ�������⣬����Ԥ��������������2011�������Ŵ�����Ŀ�꣬Ԥ����������6.5-7��������ң�������֮ǰԤ�ڵ�7-7.5����Ԫ��2010���ǰ�ټ�Ϣ25�����㣬������2011���Ϣ75�����㣻����ϵ�����������ԶԳ�������룬����ǿ�Ծ����ʱ�����Ŀ��ƣ�ά�ֶԷ��ز���ҵ�ĵ�����̬��ͬʱ�ӿ챣����ס�����裻�Ƴ���Դ����Դ�۸�ĸĸ�����ũ��Ʒ�չ��۸���ȷ���������㡣

����

|

|

|

|